2015-10-13

2015-10-13 354

3541. Для выявления наличия тенденции в динамическом ряду необходимо использовать метод сравнения средних уровней. Для этого динамический ряд разбивается на две примерно равные по числу членов части. По каждой части находятся.

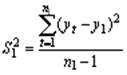

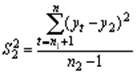

1.1. Средние значения -  и

и  .

.

1.2. Исправленные дисперсии.

где

уt – уровень динамического ряда;

t – индекс уровня динамического ряда;

n – число членов динамического ряда;

n1 – число членов I части ряда;

n2 – число членов II части ряда.

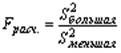

Вначале проверяется гипотеза о равенстве дисперсий этих совокупностей на основе F - критерия Фишера-Снедекора.

Для этого нужно определить расчетное значение этого критерия.

и сравнить его с табличным критическим при заданном уровне значимости α и k1 и k2 степенями свободы –

Fкр. (α, k1, k2), k1 = n1-1, k2 = n2-1

В данном случае n1 - это число членов той части ряда, которому соответствует большая дисперсия  n2 - это число членов в той части, которой соответствует меньшая дисперсия

n2 - это число членов в той части, которой соответствует меньшая дисперсия

Fкр. (0,01; 5; 5)=10,97 Fкр. (0,05; 5; 5)=5,05

Если Fрасч. > Fкр., то гипотеза о равенстве дисперсий отвергается и проверить гипотезу о наличии тренда в динамическом ряду методом сравнений средних уровней нельзя.

Если Fрасч. < Fкр., то расхождение между  и

и  несущественно (случайно).

несущественно (случайно).

В этом случае проверяется основная гипотеза о равенстве двух частей динамического ряда на основе t; - критерия Стьюдента. Находим расчетное значение t - критерия по формуле:

где

где

Расчетное значение t - критерия сравнивается с табличным критическим его значением при уровне значимости α и степенями свободы k = n1 + n2 -2; (tα, k)

t (0,1; 10) = 1,81 t (0,05; 10) = 2,23

t (0,01; 10) = 3,17

Если tрасч. < tкр., то делается вывод, что расхождение между  и

и  незначимо (случайно), т.е. тенденция тренд отсутствует, если tрасч. > tкр., то расхождение между средними существенно, тенденция (тренд) существует.

незначимо (случайно), т.е. тенденция тренд отсутствует, если tрасч. > tкр., то расхождение между средними существенно, тенденция (тренд) существует.

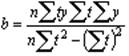

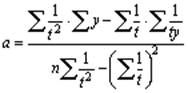

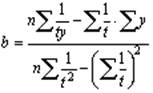

2. Уравнение линейного тренда имеет вид  гиперболического

гиперболического  = а + в/t, где - выравненное значение динамического ряда.

= а + в/t, где - выравненное значение динамического ряда.

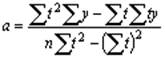

а и b - параметры, оцениваемые статистически на основе эмпирических данных динамического ряда. Эта задача решается методом наименьших квадратов. Для линейного тренда:

Расчеты параметров гиперболического тренда проводятся по аналогичным формулам. Только в расчет вместо значений t и t2 принимаются обратные значения  и

и  .

.

Расчеты проводятся в следующих таблицах:

Для линейной функции

Таблица 1.2

| T | yt | t2 | ty |

|

|

|

| Σ | Σ | Σ | Σ | Σ | Σ | Σ |

Для гиперболической функции (шапка таблицы):

Таблица 1.3

|

|

|

|

|

|

|

Итоги по этим таблицам дают необходимые данные для определения Fрасч и tрасч., параметров трендов, выравненных значений уровней цен, а также для последующих расчетов.

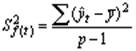

3. Для оценки пригодности функции для описания тренда исчисляется расчетное значение F - критерия по формуле:

где  - дисперсия, характеризующая вариацию признака вследствие тенденции.

- дисперсия, характеризующая вариацию признака вследствие тенденции.

Рассчитывается по формуле:

где  - среднее значение показателя

- среднее значение показателя

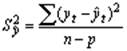

- дисперсия случайной вариации рассчитывается по формуле:

- дисперсия случайной вариации рассчитывается по формуле:

р - число параметров в уравнении тренда, (р = 2).

Полученную величину необходимо сравнить с табличным критическим значением F - критерия при заданном уровне значимости..... и степенях свободы большей дисперсии

К = р - 1, и меньшей дисперсий К = n - р, т.е.F (…; k1, k2).

Если выполняется неравенство Fрасч. > Fкр., то уравнение подходит для описания тенденции.

Fкрит. (0,01; 1; 10) = 9,85

Fкрит. (0,05; 1; 10) = 4,84

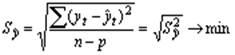

Для выбора вида прогностической функции рассчитывается среднеквадратическое отклонение:

4. Для прогнозирования методом экстраполяции тренда найденные статистические закономерности, описывающие тенденцию, распространяются на будущий период. Для этого в найденную аналитическую форму уравнения тренда подставляют интересующие нас даты во времени упреждения прогноза (L) и полученные значения принимают за точный прогноз на период равный L.

В качестве уровня базы экстраполяции принимаются последний n - ый член выровненного по модели тренда исходного динамического ряда. Например, при прогнозе на один месяц (L=1) модели линейного тренда значение прогнозного показателя будет равно

5. Доверительный интервал прогноза в общем виде записывается так

где уn+L – точный прогноз показателя на время упреждения L

- граница доверительного интервала

- граница доверительного интервала

- табличное значение t – критерия Стьюдента при уровне значимости α и степенях свободы n-p (значения t, α приведены выше).

- табличное значение t – критерия Стьюдента при уровне значимости α и степенях свободы n-p (значения t, α приведены выше).

- ошибка прогноза на время упреждения L

- ошибка прогноза на время упреждения L

В свою очередь ошибка прогноза определяется по формуле:

где  - среднее квадратичное отклонение расчетных значений от фактического

- среднее квадратичное отклонение расчетных значений от фактического

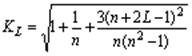

KL – множитель, рассчитанный по формуле (для модели тренда с двумя параметрами)

Результаты расчетов представлены в следующей таблице.

Таблица 1.4

ПРОГНОЗ УРОВНЯ СРЕДНИХ ЦЕН НА ____________________

| Время упреждения | KL | Ошибка прогноза (SpL) | Граница доверительного интервала | Прогноз | ||

| Нижняя граница | Среднее значение | Верхняя граница | ||||