2015-10-13

2015-10-13 2972

2972Тема 3. ДЕНЕЖНЫЙ РЫНОК

Суть и структура денежного рынка и механизм его функционирования

Спрос и предложение денег. Денежно-кредитный мультипликатор

Характеристика учетной рынка и его особенности (сам)

Характеристика операции межбанковского рынка (сам)

Суть и структура денежного рынка и механизм его функционирования

Денежный (монетарный) рынок - это совокупность всех денежных ресурсов страны, постоянно перемещаются, распределяются и перераспределяются под влиянием спроса и предложения со стороны различных субъектов экономики.

В западной и отечественной литературе денежный рынок нередко отождествляют с финансовым рынком. С таким подходом можно согласиться, если сам финансовый рынок трактовать широко - как особый сектор рынка, на котором формируются и балансируются спрос и предложение на все виды финансовых инструментов (деньги, облигации, акции, депозитные сертификаты и т.д.).

В современных условиях денежный рынок охватывает совокупности операций с краткосрочным и долгосрочным заемным капиталом. Основными источниками его образования становятся сбережения домашних хозяйств.

Например, в Украине на декабрь 2011 г. на денежную рынка финансовыми посредниками (в т.ч. банков) было привлечено 491 756 000 000 грн, из них семейные хозяйства (население) доверило кредитной системе 310,390 млрд грн (около 63,12 % общего количества депозитов).

Как правило, их аккумулируют финансовые посредники и на рыночной основе передают взаймы функционирующим предприятиям как инвестиции.

Объективной предпосылкой функционирования денежного рынка являются несовпадение потребности в финансовых ресурсах с источниками ее удовлетворения. Средства могут быть в наличии в одних владельцев, а инвестиционные потребности возникают у других. Денежный рынок выступает посредником движения средств от их владельцев к пользователям. Он представляет собой особую форму организации движения денежных средств в народном хозяйстве и предназначен обеспечить предприятиям, государству и физическим лицам надлежащие условия для привлечения необходимых средств и продажи временно свободных ресурсов.

По экономической сущности денежный рынок - это совокупность кономических отношений, связанных с распределением финансовых ресурсов, куплей- продажей временно свободных денежных средств и ценных бумаг.

Объектами отношений на финансовом рынке является денежно - кредитные ресурсы, ценные бумаги и заемные соглашения, субъектами отношений - государство, предприятия различных форм собственности, отдельные граждане.

В организационном плане денежный рынок - это совокупность рыночных финансовых институтов, которые сопровождают поток денежных средств от собственников финансовых ресурсов к заемщикам. К ним относятся коммерческие банки, валютные и фондовые биржи, инвестиционные фонды компаний, лизинговые организации, пенсионные и страховые фонды, национальный банк, внебиржевые торговые системы, расчетно -клиринговые организации, депозитарии, инвестиционные управляющие, регистраторы, другие финансовые учреждения, которые, согласно действующего законодательства, могут осуществлять операции на финансовом рынке.

Итак, денежный (финансовый рынок) - это экономическое пространство, на котором формируются и функционируют обменно - перераспределительные отношения, связанные с процессами купли-продажи денежных (финансовых) ресурсов и финансовых фондов.

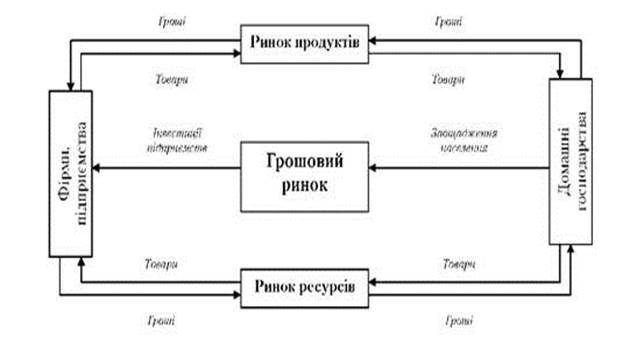

Взаимоотношения продавцов и покупателей на денежного рынка представлена на рис. 3.1

Рис. 3.1. Взаимоотношения продавцов и покупателей на денежном рынке

Главными субъектами денежного (финансового) рынка являются домашние хозяйства, в которых в основном случаев доходы превышают расходы на величину сбережений. Через финансовые институты сбережения превращаются в инвестиции для фирм, дает им возможность расширить свою деятельность (рис. 3.2).

Сущность денежного рынка проявляется в следующих функциях:

- Мобилизация временно свободных финансовых ресурсов;

- Распределение аккумулированных свободных средств между многочисленными конечными потребителями;

- Ускорение оборота капитала, способствует активизации экономических процессов в государстве;

- Обеспечение условий для минимизации финансовых рисков.

Рис. 3.2. Место и роль денежного (финансового) рынка в системе рыночных отношений

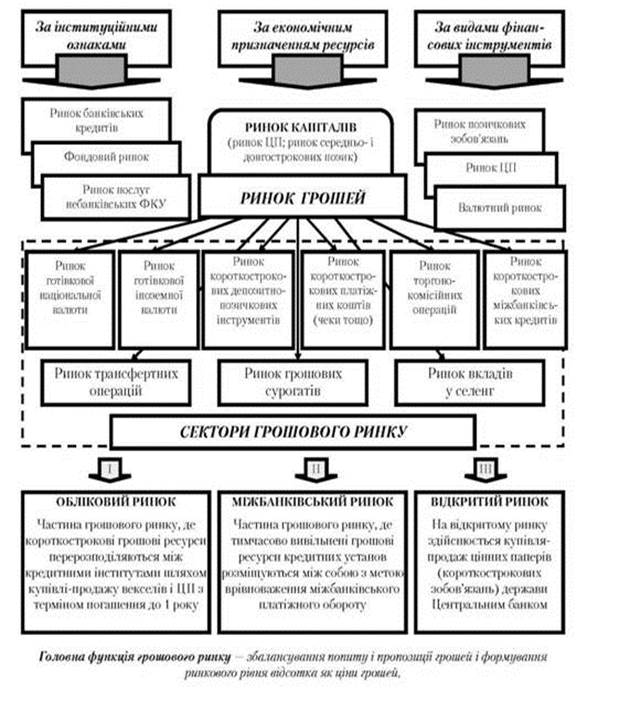

Денежный рынок достигает наибольшей эффективности, если задействованы все его составляющие: рынок денег, рынок капиталов, валютный рынок, рынок кредитов, рынок ценных бумаг, рынок финансовых услуг.

В зависимости от назначения и уровня ликвидности финансовых активов различают два основных сегмента денежного рынка: рынок денег и рынок капиталов (рис. 3.3).

Рынок денег - монетарный рынок, где продаются денежные средства в виде краткосрочных займов (до одного года) и депозитных операций с целью обслуживания движения оборотных средств предприятий, банков, населения и государства.

Объектом купли- продажи становятся временно свободные средства и валюты, а субъектами рынка денег выступают финансово - кредитные институты, которые мобилизуют и перераспределяют денежные средства юридических и физических лиц и государства. Рынок денег состоит из валютного рынка и рынка банковских кредитов

Рынок денег характерен тем, что он очень чувствителен к любым изменениям в экономике и финансовой сфере. Поэтому спрос и предложение здесь слишком изменчивы, а процент как цена денег часто меняется под их воздействием. Поэтому он является наиболее реальным индикатором конъюнктуры денежного рынка вообще и служит базой формирования процентной политики в стране.

Рынок капиталов охватывает отношения аккумулирования и купли-продажи среднесрочных и долгосрочных кредитов и финансовых активов сроком использования более одного года. Структурными сегментами рынка капиталов является рынок ценных бумаг и рынок средне - и долгосрочных банковских кредитов.

На рынке капиталов кредиторы и заемщики договариваются об обмене денежных средств на финансовые инструменты (акции, облигации), которые можно перепродать по другой альтернативной стоимости, которую определяет финансовый рынок.

Особенностью этого рынка является то, что спрос и предложение здесь менее подвижны, уровень процентной ставки остается более стабильным. Финансовые активы, обращающиеся на рынке капиталов, как правило, менее ликвидные, имеют наибольший уровень финансового риска и, соответственно, высокий уровень доходности.

Структуру денежного рынка по видам финансовых инструментов можно разделить на три сегмента:

- Рынок ссудных обязательств;

- Рынок ценных бумаг;

- Валютный рынок.

Хотя в организационно - правовом аспекте эти рынки функционируют самостоятельно, между ними существует тесная связь. Денежные средства могут легко перемещаться с одного рынка на другой, одни и те же субъекты могут осуществлять операции одновременно или попеременно на каждом из них. Например, коммерческий банк на валютном рынке с помощью своих депозитных обязательств мобилизует средства, которые может разместить на рынке ценных бумаг или на валютном рынке, и наоборот.

Рынок ссудных обязательств - это процесс привлечения средств в денежной форме на условиях возвратности, платности и срочности. Рынок ссудных обязательств является одним из старейших и важнейших сегментов денежного рынка.

Субъектами этого рынка являются кредиторы, заемщики и государство в лице центрального банка, который контролирует выполнение действующего законодательства участниками рынка кредитов и регулирует рынок посредством экономических методов.

Объектом являются не сами деньги, а лишь право на временное пользование денежными средствами.

Организационно - функциональными участниками рынка кредитных ресурсов являются коммерческие банки, брокерские конторы, дисконтные компании и другие финансово - кредитные учреждения. Все они выполняют посреднические функции, привлекают свободные финансовые ресурсы от юридических и физических лиц и предоставляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительных средствах. Таким образом финансовые посредники обеспечивают межотраслевой и межрегиональный перераспределение денежного капитала.

Рис. 3.3. Структура денежного рынка

Источником средств, циркулирующих на рынке, есть средства, аккумулированные на депозитных счетах банков, остатки средств на расчетных и других счетах юридических лиц, свободные средства населения и средства, аккумулированные центральным банком государства. Мобилизованные финансовые ресурсы используются для предоставления краткосрочных, среднесрочных и долгосрочных ссуд. Краткосрочные кредиты привлекаются, как правило, для пополнения оборотных средств и устранения временных разрывов в финансировании. Они предоставляются сроком до одного года и по своей экономической сути является рынком денег.

Важной составляющей денежного (финансового) рынка является рынок ценных бумаг, который еще называют фондовым рынком. Фондовый рынок охватывает часть кредитного рынка и полностью - рынок инструментов собственности. Иными словами, этот рынок интегрирует операции по долговым инструментам, инструментов собственности, а также их производных, выражается через выпуск специальных документов (ценных бумаг), которые имеют собственную стоимость и могут продаваться, покупаться и погашаться.

Фондовый рынок выступает средством обеспечения нормального функционирования всех отраслей экономики, а также средством сочетания государственных, институциональных и индивидуальных интересов, защиты денежных средств населения от инфляции и улучшение его материального положения.

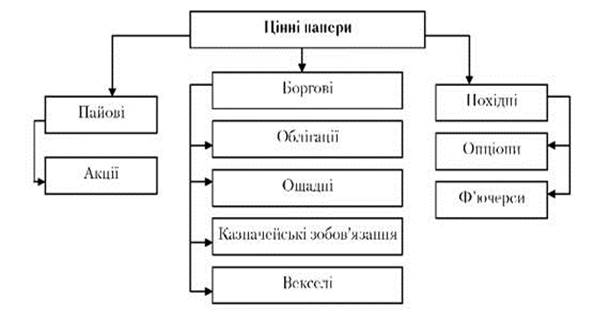

Инструментами обеспечения оборота финансовых ресурсов на фондовом рынке являются ценные бумаги (рис. 3.4).

Рис. 3.4. Классификация ценных бумаг

Похідні – производные ценные бумаги

Ценные бумаги - денежные документы, удостоверяющие право владения и, определяют взаимоотношения между лицом, которое их выпустило, и их владельцем и предусматривают, как правило, выплату дохода в виде дивидендов или процентов, а также возможность передачи денежных и других прав, вытекающих из этих документов, другим лицам.

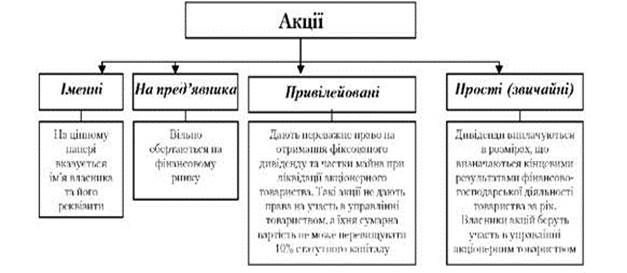

Акция - это документ, удостоверяющий право на определенную часть собственности акционерного общества и дает право на получение дохода от нее в виде дивидендов. Существуют различные виды акций, которые устанавливают различные права их владельцев: простые и привилегированные; именные и на предъявителя; бумажные и электронные; номинальные и без номинала; платы и премиальные, с свободным и с ограниченным обращением (рис. 3.5).

Рис. 3.5. Виды акций и их характеристика

Бумажные акции - это ценные бумаги, которые эмитируются с соблюдением определенных требований по их оформлению и печати. Печать акций могут осуществлять только уполномоченные организации с соблюдением требований по их защите от подделки. При этом именные акции имеют более надежную защиту, поскольку ведется книга регистрации. Электронные акции существуют в виде записей на файлах компьютерах. Учет акций ведется в депозитарии.

Номинальные акции - это ценные бумаги, на которых сказывается их номинальная стоимость. В отдельных случаях она может не указываться, т.е. это акция без номинала. Платные акции - это акции, приобретаются в ходе их выпуска. Премиальные акции связанные с капитализацией накопленного нераспределенной прибыли. Они распределяются между акционерами пропорционально количеству приобретенных ими платных акций. Акции со свободным обращением могут без каких-либо ограничений переходить от одного владельца к другому. Акции с ограниченным обращением или вообще не могут переходить к другому владельцу, или только в ограниченных, ранее определенных случаях.

Облигация - это долговое обязательство заемщика перед кредитором, которое оформляется не кредитному договору, а продажей - покупкой специального ценной бумаги. Облигации подразделяются на различные виды в зависимости от эмитента, способа выплаты дохода, сроков, на которые она выпускается, условий обращения и надежности.

В зависимости от эмитента, то есть того, кто их выпускает, облигации подразделяются на государственные, местные, институциональные, а также корпоративные. Государственные облигации выпускают центральные органы управления. Как правило, эмитентом является Министерство финансов. Привлеченные средства направляются на покрытие бюджетного дефицита или на финансирование определенных инвестиционных проектов. Облигации местных займов выпускают местные органы управления. Институциональные облигации выпускаются субъектами предпринимательской деятельности, финансовыми компаниями, корпоративные - акционерными обществами.

Казначейские обязательства - вид ценных бумаг на предъявителя, которые размещаются среди населения исключительно на добровольных началах и которые свидетельствуют о внесении их владельцем денежных средств в бюджет и дают право на получение финансового дохода. Могут быть выпущены такие виды казначейских обязательств: долгосрочные (от пяти до десяти лет), среднесрочные (от одного до пяти лет), краткосрочные (до одного года).

Решение о выпуске долго - и среднесрочных казначейских обязательств принимается правительством.

Сберегательный сертификат - это письменное свидетельство банка о депонировании средств. Владелец сертификата имеет право на получение дохода в виде процента, размер которого определяется банком. Банки выдают сертификаты срочные и до востребования, именные и на предъявителя.

Вексель - это письменное и бесспорное обязательство заемщика уплатить после наступления срока определенную сумму денег владельцу векселя. Векселя бывают двух видов - простые и переводные. Простой вексель - это письменное обязательство, которое заемщик выдает кредитору об уплате определенной суммы денег по наступлении срока. Переводной вексель является письменным приказом кредитора заемщику об уплате ему или тому, кого он укажет, определенной суммы денег по наступлении срока. Этот вексель приобретает силу обязательства только после того, как заемщик акцептует его. Порядок выпуска и обращения векселей определяет правительство.

Приватизационные ценные бумаги являются разновидностью государственных ценных бумаг. Они предоставляются только гражданам и подтверждают право их владельцев на бесплатное получение в процессе приватизации доли имущества государственных предприятий, государственного жилищного фонда, а также земельного фонда.

Депозитное свидетельство - это ценная бумага, которая подтверждает, что лицо владеет акциями одной из иностранных компаний, которые хранятся в одном из банков, и имеет право на получение дивидендов, а также на долю активов этой корпорации в случае ее ликвидации. Депозитные свидетельства обеспечивают доступ корпораций на иностранные фондовые рынки.

Варранты является специальным видом ценных бумаг. Они выпускаются вместе с привилегированными акциями и облигациями и дают владельцу право покупать простые акции по оговоренной цене в течение оговоренного периода. Инвесторы могут получать прибыль на разнице курсов простых акций в случае его роста по сравнению с оговоренным в варранты.

Спекулятивными объектами фондовой торговли также опционы и фьючерсы.

Опцион - это соглашение между партнерами, один из которых выписывает и продает опционный сертификат, а другой покупает его, то есть получает право до оговоренной даты за фиксированную цену приобрести определенное количество акций у лица, которое выписало опцион, или продать их.

Фьючерс также является контрактом, согласно которому лицо, заключившее его, берет на себя обязательство по истечении определенного срока продать клиенту соответствующее количество финансовых инструментов по оговоренной цене.

Инвестиционные сертификаты - это ценные бумаги, выпускаемые исключительно инвестиционным фондом или инвестиционной компанией и дают право их владельцу получать доход в виде дивидендов.

Фондовая биржа является посредником на рынке ценных бумаг, выступая центром торговли ими. Она выполняет три основные функции - посредническую, индикативная и регулятивную. Сущность посреднической функции заключается в том, что фондовая биржа создает достаточные и всесторонние условия для торговли ценными бумагами эмитентам, инвесторам и финансовым посредникам. Индикативная функция фондовой биржи заключается в оценке стоимости и привлекательности ценных бумаг. Регулятивная функция фондовой биржи выражается в организации торговли ценными бумагами.

Денежном рынке присущи элементы обычного рынка - спрос, предложение, цена. Особенности денежного рынка определяют особенности каждого из элементов: спрос имеет форму спроса на ссуды, предложение - форму предложения ссуд, а цена - форму процента на заемные средства.

Размер процента определяется не величиной стоимости, которую несут в себе заемные деньги, а их потребительской стоимостью - способностью предоставлять заемщику нужны блага. Поэтому размер процентного платежа зависит не только от размера займа, но и от срока ее действия.

На денежном рынке различают несколько видов процентов: облигационный, банковский, учетный, межбанковский и т.п..

Облигационный процент - норма дохода, установленная по ценным бумагам. Он должен обеспечить заинтересованность инвесторов во вложении денег в ценные бумаги. Этот процент должен иметь более высокую ставку, чем процент по банковским депозитам, поскольку последние ликвиднее, чем ценные бумаги.

Банковский процент - обобщенное название процентов по операциям банков.

Депозитный процент - норма дохода, выплачиваемая банки своим клиентам по их депозитам.

Ссудный процент - норма дохода, которую взимает банк с заемщиков за пользование заемными средствами. Ставки ссудного процента должны быть выше ставки депозитного процента, поскольку за счет этой разницы в ставках банки получают доход, который называется маржой, и формируют свою прибыль.

Облигационный и депозитный проценты определяют первоначальную цену, которую имеют деньги на начальном этапе поступления на денежный рынок. Их уровень определяет доходность наиболее представительных финансовых активов - облигаций и депозитов. Поэтому уровень ставок ощутимым стимулятором предложения денег на рынке.

Последствия изменения ставки процента разные и затрагивают как денежную сферу, так и реальную экономику: производство, инвестиционную сферу, сферу обращения и т.д..

Изменения процентной ставки влияют прежде всего на спрос на денежном рынке: с ростом ставки спрос снижается, а со снижением - повышается. Поскольку предложение денег автоматически не ведет к изменению ставки, на рынке нарушается равновесие: при повышении ставки возникает избыток денег, грозит инфляцией, а при снижении ставки - нехватка денег, грозит дефляцией.

Учетный процент является нормой дохода, которую Центральный банк взимает с коммерческих банков по ссудам, выданные под залог коммерческих векселей.

Учетная ставка является самой низкой среди процентных ставок НБУ и является ориентиром стоимости денежных средств. Как правило, коммерческие банки устанавливают процентные ставки по депозитам ниже, а кредитам - выше учетной ставки НБУ.

Использование учетной ставки Центральным банком при выдаче займов коммерческим банкам, то есть в самом начале поступления денег в обращение, превращает ее в официальный норматив цены денег, на который ориентируются все субъекты денежного рынка.

Итак, Центральный банк может использовать ставку процента как инструмент выравнивания циклических колебаний - сдерживать их на стадии роста и стимулировать на стадии спада. Процент - важный инструмент банковской политики, банковской конкуренции, и одновременно важный фактор консолидации банков в целостную систему. Без правильного использования этого инструмента невозможно обеспечить эффективное функционирование банковской системы.

Таким образом, процентные ставки денежного рынка связаны со ставками других секторов финансового рынка, а учетный процент Центрального банка, ставка по казначейским векселям, межбанковские ставки по однодневным займам (" суточные деньги ") являются базисными для всей системы процентных ставок.