2015-10-13

2015-10-13 527

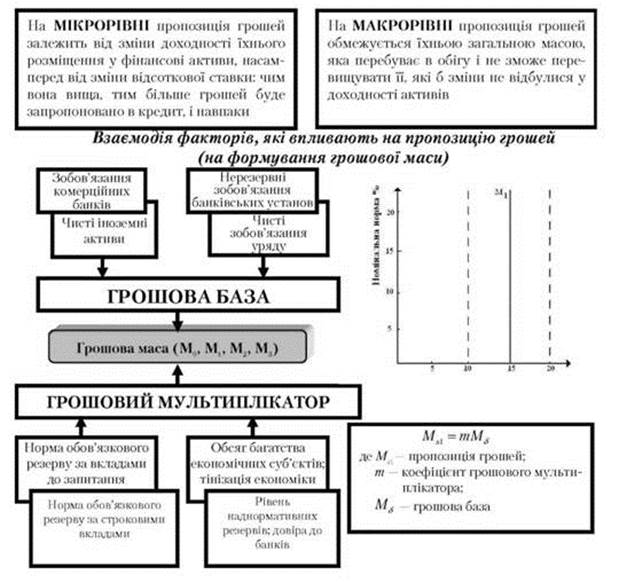

527Под предложением денег (МБ) подразумевается общее количество денег, находящихся в обращении, она состоит из агрегатов М0, М,, М, М3.

Предложение денег - это то количество денег, находящихся в распоряжении экономических субъектов, которую они могут направить в оборот при благоприятных условиях. Совокупное предложение денег в экономике можно отобразить на рис. 3.8.

Лучшая макроэкономическая политика заключается в увеличении денег постоянным темпом. Он должен соответствовать ежегодном темпа потенциального роста реального ВВП, то есть предложение денег должно устойчиво возрастать на 3-5 % в год (" монетарное правило "). По утверждению монетаристов, соблюдение этого правила устраняет главную причину нестабильности экономики.

Предложение денег всегда противостоит на рынке спроса на деньги.

На уровне отдельного экономического субъекта (микроуровне) предложение денег зависит от изменений, которые происходят при их размещении в финансовые активы, прежде всего, от изменения процентной ставки (чем она выше, тем больше денег будет предложено в виде кредитов, и наоборот).

Общий уровень предложения денег, поддержания денежного равновесия на рынке монетарного товара обеспечивается банковской системой государства, взвешенной высокоэффективной денежно - кредитной политикой.

Более общая модель предложения денег учитывает роль центрального банка, поведение коммерческих банков и возможный отток части денежных средств с депозитов банковской системы в наличность. Она содержит ряд новых переменных.

Денежная база (МВ) - сумма наличных денег (С), которые находятся в обращении вне банков, плюс минимальные банковские резервы (Тии):

Наличность вне банков является непосредственной частью предложения денег, тогда как банковские резервы влияют на способность банков создавать новые депозиты, увеличивая предложение денег. Ее еще называют деньгами активной, или повышенной, силы, поскольку денежной базе присущ мультипликативный влияние на предложение денег

Рис. 3.8. Формування пропозиції грошей на макро- і мікрорівнях

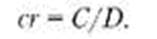

Коефіцієнт депонування грошей характеризує структуру зберігання населенням ліквідних коштів у вигляді їхнього розподілу між готівковими грошима (С) і коштами на поточних (чекових) депозитах (£-). Коефіцієнт депонування - це відношення попиту на готівку до депозитів:

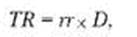

Норма фактичного резервування депозитів (гг) визначається відношенням загальних резервів комерційних банків (ТЯ) до депозитів (£-):

При системі часткового резервування рівень фактичного резервування (гг) залежить від норми обов'язкових резервів (Я):

де Е - надлишкові резерви; Я - обов'язкові резерви; В - депозити.

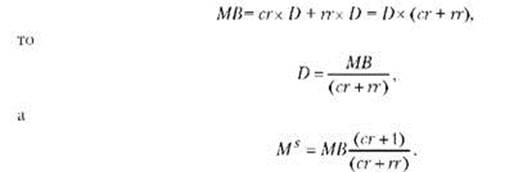

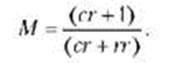

Отже, пропозиція грошей є функцією трьох екзогенних змінних: сг, гг, МВ. Враховуючи, що обсяг готівки поза банками визначається сумою депозитів та коефіцієнтом депонування:

загальні резерви - сумою депозитів та нормою фактичного резервування

пропозицію грошей можна визначити як

а грошову базу - як

З цього рівняння видно, що обсяг пропозиції грошей перебуває в прямій залежності від обсягу грошової бази (МВ) і в оберненій - від коефіцієнта депонування (сг) та норми резервування (гг). Коефіцієнт пропорційності між пропозицією грошей і грошовою базою одержав назву грошового мультиплікатора, або мультиплікатора грошової бази:

Денежно-кредитный мультипликатор - это процесс создания новых банковских депозитов (безналичных денег) при кредитовании банками клиентуры на основе дополнительных (свободных) резервов, которые поступили в банк извне.

Механизм образования новых безналичных денег можно показать в такой последовательности. Принимая различные виды вкладов на свои текущие счета, коммерческие банки обязуются вернуть клиентам их вклады в определенные сроки с выплатой определенного процента.

Некоторую часть, например 10 % общей суммы депозитов, коммерческие банки должны хранить в центральном банке в качестве обязательных резервов. (Обязательные резервы - это доля банковских депозитов, которая, в соответствии с требованиями действующих нормативных и законодательных актов, должна храниться в форме кассовой наличности коммерческих банков и их депозитов в центральном банке).

Если банк считает необходимым удерживать на резервном счете средства сверх этой суммы, то такие средства называют избыточным резервом.

Выдавая кредит субъекту хозяйствования, банки превращают пассивные деньги на активную денежную массу. Банк открывает счет, с которого должник выписывает чеки для расчетов со своими кредиторами. Чеки поступают в другие банки, увеличивая их депозитный потенциал и возможности кредитования. Таким образом, депозитные суммы, поступая в межбанковский оборот, приводят к самовозрастанию денежной массы.

Таблиця 3.1. Процес створення банківських депозитів

| Комерційні банки | Нові депозити | Нові позики | Нові резерви |

| Банк А | |||

| Банк Б | |||

| Банк В | |||

| Банк Г | |||

| Банк Д | |||

| Банк Е | |||

| Банк Ж | |||

| Сума перших 7 КБ | |||

| Сума решти банків | |||

| Разом | 10 000 |

Як бачимо, початкова сума банківських грошей (1000 грн) в процесі багаторазової експансії банківських депозитів зросла до 9000 грн:

(1000 + 900 + 810 + 729 + 656 + 590 + 531 + 478 + Х = 9000),

а загальний ефект багаторазового збільшення банківських депозитів становить 10 000 грн.

Таким чином, ланцюгова реакція збільшення банківських депозитів за ставки резервних вимог у 10 % сприяла перетворенню 1 грн початкового вкладу на 10 грн нових банківських грошей або на кожну гривню нових резервів, які увійшли до банківської системи, було створено 10 грн додаткових депозитів (банківських грошей).

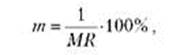

Величина грошово-кредитного мультиплікатора як коефіцієнта збільшення кількості грошей в обігу внаслідок операції на монетарному ринку визначається за формулою

де МЯ - норма обов'язкових резервів. У нашому випадку

Ефект кредитного мультиплікатора (максимальна кількість нових кредитних грошей ДМ) на підставі цієї суми наднормативних резервів (Е) визначається за формулою

Показатель денежно-кредитной мультипликации дает НБУ возможность осуществлять контроль за образованием новых безналичных денег (банковских депозитов) как важной составной части общей массы покупательных и платежных средств и, таким образом, соблюдать требования закона денежного обращения.

Спрос на денежную массу уменьшается с увеличением процента. Чем больше процент, тем менее разумно хранить свои средства в виде наличных. Лучше иметь их в виде средств, которые дают прибыль. С понижением процентной ставки спрос на денежную массу возрастает.

Денежный рынок следует рассматривать как механизм отношений между юридическими лицами, требуют средств для своего развития, с одной стороны, и организациями и гражданами (населением, домашними хозяйствами), которые могут предоставить такие средства, - с другой.

Этот рынок объединяет три главные составляющие: учетную, межбанковский и валютный рынки. Все они выполняют несколько основных функций, в чем и заключается их сходство:

- Объединение мелких сбережений населения, государства, частного бизнеса, иностранных инвесторов и создание мощных денежных фондов;

- Трансформация этих средств в ссудный капитал, который обеспечивает внешние источники финансирования предприятий (фирм);

- Направление части средств на межбанковский рынок, обеспечивающее устойчивость кредитной системы, а также процесс расширенного воспроизводства через выдачу опосредованных займов по схемам:

- Центральный банк - коммерческий банк;

- Коммерческий банк - коммерческий банк;

- Коммерческий банк - предприятие, населения;

- Предоставление займов государственным органам для решения неотложных задач, покрытия дефицита бюджета.

Если предположить, что Национальный банк Украины увеличил рыночную предложение денег, то ее кривая сместится в положение МБ2. По данной процентной ставки равновесие нарушается: МБ2 - М1. Но рынок тяготеет к равновесию. Механизм восстановления равновесия будет таким:

- Превышение предложения над спросом вызывает появление избыточных денег, которые направляются на приобретение облигаций (или других ценных бумаг и ликвидных активов);

- Избыточные деньги увеличивают спрос на облигации, повышает их цену;

- Рост цен на облигации вызывает снижение процентной ставки и - " и2.

На рис. 3.9 она уменьшится до и2, что увеличит денежный спрос до уровня денежного предложения и уравновесит денежный рынок, регулируя денежное предложение через коммерческие банки.

Таким образом, денежный рынок позволяет осуществлять накопление, оборот, распределение и перераспределение денежного капитала между сферами национальной экономики. Одновременно это - синтез рынков различных средств платежа. Как убеждает опыт стран с развитой рыночной экономикой, сделки на денежном рынке опосредуются, во-первых, кредитными институтами (коммерческими банками или другими учреждениями), которые берут в долг или предоставляют денежные ссуды, во-вторых - инвестиционными или аналогичными организациями, которые обеспечивают выпуск и обращение разного рода долговых обязательств, реализуемых за деньги на учетном рынке.

Итак, денежный рынок может быть представлен рынком наличности и рынке долговых обязательств (учетных или долговых инструментов).