2015-10-13

2015-10-13 1633

1633 Налоговая система – это совокупность различных видов налогов, установленных законодательной властью государства и взимаемых органами исполнительной власти, а также принципы и методы построения налогов.

Налоговая система – это совокупность различных видов налогов, установленных законодательной властью государства и взимаемых органами исполнительной власти, а также принципы и методы построения налогов.

Основные принципы налогообложения были разработаны А. Смитом.

1. Принцип справедливости, который утверждает, что всеобщность обложения, а также равномерность распределения налогов между гражданами государства соразмерно их доходам. Принцип справедливости подразделяется на горизонтальную и вертикальную справедливость. Принцип горизонтальной справедливости предполагает равное налогообложение равных доходов независимо от того, где бы они ни получались. Принцип вертикальной справедливости означает, что тяжесть налогов должна быть поставлена в зависимость от величины дохода и уровня благосостояния.

2. Принцип определенности, согласно которому, сумма, время, а также способ платежа были известны плательщику заранее.

3. Принцип удобности, который предполагает, что любой налог должен взиматься во время и способом, наиболее удобным для плательщика.

4. Принцип экономии, который заключается в сокращении всех издержек взимания налога, а также в рационализации системы налогообложения государства.

В современной интерпретации налоги считаются эффективными, если минимизируют неблагоприятные последствия своего функционирования для процесса распределения ресурсов.

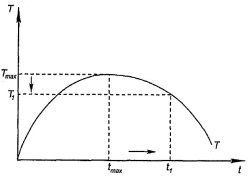

Кривая Лаффера показывает зависимость между доходами государственного бюджета и динамикой налоговых ставок.

Точки касания кривой Лаффера показывают, что если, например, уровень налогообложения равен нулю, то государство лишается доходов. Если же оно намерено отобрать все доходы (t = 100%), то экономический процесс останавливается и государственный бюджет останется без доходов. При ставке tmax общая сумма доходов государства достигнет максимума Тmax. Попытки повысить налоговую ставку, например до величины t1, приведут к снижению доходов государства.