2015-10-14

2015-10-14 2514

2514Страхування являє собою особливу сферу перерозподільних відносин з приводу формування та використання цільових (страхових) фондів грошових засобів для захисту майнових інтересів фізичних і юридичних осіб та відшкодування їм матеріального збитку при настанні несприятливих явищ і подій, передбаченим договором страхування.

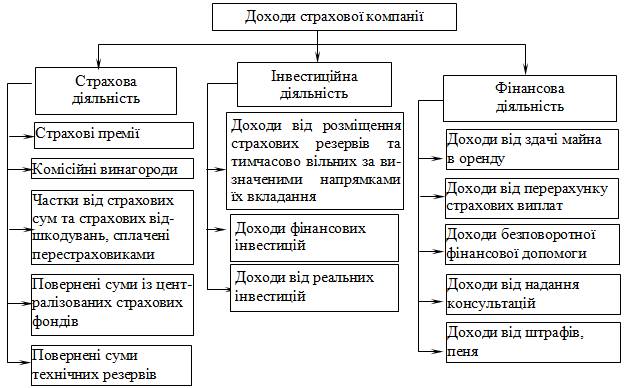

Страхова компанія включає власне страхову, інвестиційну та фінансову підсистеми. Специфіка її діяльності зумовлює потребу в особливому управлінні фінансами (рис. 1).

Рис. 1. Доходи страхової компанії

Отже, доходи від страхової діяльності відносяться до доходів від основної операційної діяльності, включають всі надходження, пов’язані з проведенням страхування та перестрахування. Доходи від інвестиційної діяльності відносяться до додаткових доходів від фінансової діяльності. Доходи від фінансової діяльності відносяться до звичайної діяльності страховика.

Визначено, що управління діяльністю страхової компанії зводиться до управління фінансовими відносинами, що складаються при взаємодії з зовнішнім та внутрішнім середовищами. Зовнішнє середовище охоплює зв’язки з клієнтами, партнерами, акціонерами. Внутрішнє середовище являє собою взаємодію в часі структурних підрозділів, що контактують для прийняття управлінських рішень з фінансових та організаційних питань: бухгалтерія, відділ контроллінгу, відділ інвестицій, відділ ризик-менеджменту, страхові підрозділи, філії.

Фінансовий менеджмент – система відносин, що виникають на підприємстві з приводу залучення і використання фінансових ресурсів. У рамках фінансового менеджменту вирішуються питання про величину і склад активів підприємства, про структуру джерел фінансування діяльності страхової компанії, про організацію поточного і перспективного управління фінансовою діяльністю [1].

Організація фінансового менеджменту, як одна з його основних функцій стосується створення органів управління фінансами, фінансових служб, установлення взаємозв’язку між підрозділами останніх, визначення їх завдань і функцій [3].

Фінанси страхових організацій с сенс розглядати на мікроекономічному рівні як складову децентралізованих фінансів (фінансів суб'єктів господарювання) через призму специфіки страхової діяльності. Страхові компанії є незвичайними суб'єктами господарювання. Вони забезпечують мобілізацію коштів страхувальників і створення відповідних фінансових ресурсів (у тому числі страхових резервів) з мстою надання страхувальникам страхового захисту.

Усю сукупність фінансових відносин, які опосередковують кругообіг грошових коштів страхової організації, за своїм економічним змістом можна поділити па кілька груп. Це грошові відносини між:

1. засновниками страхової компанії у процесі формування статутного фонду (капіталу) страховика. Статутний капітал є першоджерелом створення умов для початку діяльності страховика. Враховуючи специфіку страхової діяльності, пов'язану з виконанням зобов'язань за договорами страхування на початковій стадії функціонування страхової організації, коли ще немає інших коштів, окрім статутного капіталу (надходження страхових премій є ще недостатніми у порівнянні з обсягами страхової відповідальності), держава імперативними нормами права закріплює вимоги щодо мінімального розміру статутного капіталу (фонду) страховика. Тобто розмір статутного капіталу відповідає першій умові, що висувається до платоспроможності страховика і що відкриває допуск суб'єкту господарювання до страхової діяльності;

2. страховою організацією та її засновниками (акціонерами) з приводу випуску та розміщення акцій страховика, формування резервного фонду акціонерного товариства, розподілу прибутку, виплати дивідендів за акціями. Ця група відносин є вкрай важливою з огляду на те, що у складі усієї сукупності страхових організацій переважаючою є форма створення їх у вигляді акціонерних товариств закритого і відкритого типів;

3. страховиками і страхувальниками з приводу надання страхового захисту. Страхувальники сплачують страхову премію (яка є джерелом формування страхових резервів). У процесі зазначених відносин страхувальники набувають страхового захисту, а страховик отримує джерела формування фінансових ресурсів для гарантованого виконання своїх страхових зобов'язань і, крім того, джерела дешевого і якісного інвестиційного капіталу. Страхувальники (особливо в секторі страхування життя) можуть брати участь у прибутках страховиків, отримувати проценти на сплачені страхові премії, отримувати позики в обсягах викупної суми за договором, визначати інструменти для інвестиційних вкладень;

4. страховиками і страховими посередниками. На певних етапах розвитку страхового ринку ці відносини є доволі простими страховий посередник виступає як «транзитна ланка» між страхувальником і страховиком. Але подальший розвиток і ускладнення цих відносин характеризуються виникненням нових форм взаємодії учнем, посередника у прибутку страховика; право страхового брокера депонувати певну частку страхових премій тощо;

5. страховиками і перестраховиками (страховиками і перестрах хувальниками). Договори перестрахування є достатньо складними інструментами оптимізації ризику і досягнення фінансової стійкості. І (і договори забезпечують рух різноспрямованих грошових потоків у зв'язку із взаємною участю сторін договору перестрахування у компенсації збитків; взаємній участі у прибутках; формуванні страховиком-цедентом «частки перестраховиків» у своїх страхових резервах, а отже набуття ними прав вимоги до перестраховиків тощо;

6. страховиками і об'єднаннями страховиків. Ці об'єднання (за виня тком громадських об'єднань) можуть існувати у вигляді пупів або у він ляді страхових бюро. Зазвичай члени об'єднань формую и. спільні фонди (резерви), які допомагають їм у вирішенні проблем страхування тих ризиків, для яких утворюються такі об'єднання. У процесі формування та використання таких фондів, спільної участі у відшкодування збитків виникають фінансові відносини;

7. страховиками та їхніми відокремленими підрозділами (філіями та представництвами) з приводу фінансування витрат, розподілу та використання прибутку, співстрахування та перестрахування в межах однієї компанії деяких ризиків; формування страхових резервів та їх розміщення тощо;

8. страховою компанією та її персоналом з приводу розподілу та використання прибутку, випуску і розміщення цінних паперів, що емітуються страховою компанією, виплати дивідендів за акціями і процентів за облігаціями тощо;

9. страховиками та іншими суб'єктами господарювання з приводу участі страховиків у їхньому капіталі, надання фінансової допомоги, задоволення регресних вимог, розрахунків за штрафними санкціями тощо;

10. страховими організаціями і операторами фінансового ринку (банками, інвестиційними компаніями тощо) в процесі інвестиційної та фінансової діяльності страховиків та з приводу інвестування та розміщення тимчасово вільних власних і залучених коштів страхових організацій. Вибір фінансових інструментів для інвестування та розміщення є достатньо широким. Ці відносини здебільшого регулюються державою, яка забезпечує відповідний контроль;

11. страховими організаціями і афілійованими структурами, а також між страховиками та іншими учасниками фінансово-промислових груп, холдингів, концернів, корпорацій. Ця група фінансових відносин пов'язана із внутрішньо корпоративним перерозподілом грошових коштів з метою розвитку бізнесу, фінансування спільних проектів, оптимізації оподаткування, захисту від недобросовісних поглинань та захоплень тощо;

12. страховиком і державою з приводу сплати податків до бюджету, цільових внесків на соціальне страхування до відповідних фондів загальнодержавного обов'язкового соціального страхування, застосування штрафних санкцій тощо.

Розглянуті основні групи фінансових відносин можна вважати такими, що визначають сутність і зміст фінансів страхових організацій. Кожна з перелічених груп фінансових відносин характеризується власними особливостями, а спільним є те, що матеріальною основою усіх цих відносин є рух грошових коштів страховика. Саме рухом грошових коштів супроводжується формування статутного капіталу страховиків, починається і закінчується виробничий цикл страхової компанії, створюються страхові та вільні резерви, здійснюється розміщення та інвестування тимчасово вільних коштів, відбуваються страхові виплати, формується та використовується фінансовий результат.

В момент створення страхової організації першою і головною складовою її фінансових ресурсів є власний капітал у формі статутного фонду, сформований за рахунок грошових внесків засновників. Подальша діяльність веде до появи інших форм власного капіталу (формується капітал резервний і додатковий, утворюється нерозподілений прибуток як результат страхової, фінансової та інвестиційної діяльності страховика), а також до появи залученого капіталу (переважно у вигляді страхових резервів, створюваних за рахунок страхових премій).

Кругообіг коштів не обмежується проведенням страхових операцій, він ускладнюється через здійснення страховою компанією інвестиційної та фінансової діяльності на фінансовому ринку, яка приноси ть страховій організації значні доходи.

Характер кругообігу грошових коштів і ступінь розмаїття і складності фінансових відносин страхової організації обумовлюється кількома чинниками:

1)організаційною формою, в якій створена страхова компанія. Організаційна форма впливає на розмір та структуру статутного фонду (капіталу), на порядок формування резервного фонду господарського товариства, на порядок розподілу прибутку і сплату дивідендів, на розподіл відповідальності за зобов'язаннями страхової організації між її учасниками;

2)внутрішньою структурою страхової організації. З огляду на внутрішню структуру існують прості й складні страховики. Прості організації не мають відокремлених підрозділів філій та представництв. Складні організації мають однорівневу або дворівневу систему відокремлених підрозділів. Грошові кошти філій включені у кругообіг коштів головної фірми, і це ускладнює його, бо дає змогу маневрувати коштами для подолання внутрішніх дисбалансів, проведення політики диверсифікації щодо формування страхового та інвестиційного портфелів, здійснювати внутрішнє співстрахування та перестрахування;

3) обсягом і структурою страхового портфеля страховика. Обсяг і структура страхового портфеля впливає на відносини із суб'єктами страхового ринку страховими посередниками; перестраховиками; об'єднаннями страховиків. Ця взаємодія ускладнює кругообіг коштів страховика, створюючи нові канали їх надходження, розміщення, а також змінює структуру витрат страхової компанії, впливає на її фінансовий результат. Вплив цього фактора все більше відчувається з розвитком страхового ринку, його інституційної структури, з ускладненням відносин між страховими інститутами. Наприклад, певний рівень стосунків між страховиком і перестраховиком передбачає заохочення страховика не тільки шляхом сплати йому перестраховочної комісії, а й шляхом участі у прибутках перестраховика, шляхом депонування у цедента страхових премій, які мали б бути сплачені на користь перестраховочної компанії, тощо;

4) обсягом і структурою інвестиційного портфеля страховика. Обсяг і структура портфеля визначає склад суб'єктів фінансових взаємовідносин, впливає на структуру грошових надходжень, обсяги і структуру фінансового результату страхової організації.

Тобто страхові компанії як специфічні підприємства створюються для отримання прибутку, але разом з тим предметом їх безпосередньої діяльності є страхування, інакше кажучи надання страхового захисту, і вони мають бути фінансово спроможними його забезпечити. Досягнення такого двоєдиного завдання можливе за умови відповідної організації фінансів страховика.

А це означає, що метою організації фінансів страховика і управління ними є не тільки досягнення максимального достатку фірми або загальної вартості капіталу, вкладеного у справу, як зазначають Е. Нікбахт і А. Гропеллі, а ще й забезпечення фінансової стійкості та платоспроможності страхової компанії (як об'єктивної умови виконання страхових зобов'язань).

Таким чином, під організацією фінансів страховика слід розуміти організацію управління грошовими перерозподільчими відносинами між страховою компанією та її контрагентами; організацію та управління рухом грошових коштів страховика та його капіталу в чинному правовому середовищі з метою забезпечення фінансової стійкості страховика і максимізації його прибутку або збільшення вартості компанії.

Забезпечення достатнього рівня фінансової стійкості та платоспроможності не завжди відповідає цілям власників, основини економічний інтерес яких полягає у зростанні прибутку і збільшенні ринкової вартості страхової компанії. Звідси зрозуміла необхідність відчутної присутності держави на страховому ринку в особі органу нагляду за страховою діяльністю. Держава виступає у ролі соціального гаранта, що пильнує забезпечення інтересів страхувальників, які є найбільш вразливими суб'єктами фінансових відносин у цій сфері і тому потребують відповідного захисту з боку держави, адже при неплатоспроможності страхової організації потерпає саме страхувальник: він втрачає страховий захист і внесені суми премій.

Характер кругообігу коштів страховика визначає додаткове коло завдань фінансового менеджменту страхової компанії. Він є суттєвим чинником впливу на прийняття управлінських рішень ще й з огляду на те, що практично всі перелічені групи фінансових відносин є об'єктом спеціального державного нагляду та регулювання. Державний нагляд за страховою діяльністю здійснюється з метою дотримання вимог законодавства України про страхування, ефективного розвитку страхових послуг, запобігання неплатоспроможності страховиків та захисту інтересів страхувальників [2, ст. 35]. І, оскільки страхові організації мають статус фінансових установ, практично всі питання, пов'язані з регулюванням їхньої діяльності, є питаннями регулювання фінансових відносин у цій сфері.

Ефективне функціонування фінансів страхових організацій у складі фінансової системи країни залежить, таким чином, не тільки від діяльності тих державних органів, які здійснюють управління фінансовою системою країни в цілому (Верховна Рада України, Кабінет Міністрів України, Міністерство фінансів України, Державне казначейство. Державна податкова адміністрація, Рахункова палата Верховної Ради України, Національний банк України, Державна комісія з цінних паперів та фондового ринку). Воно можливе лише за умов додаткового управління фінансовими потоками у цій сфері через регулятивну діяльність спеціального Уповноваженого органу