2015-10-13

2015-10-13 2587

25873.1. Сущность и методы финансового анализа

Финансовый анализ — это совокупность методов сбора, обработки и использования информации о хозяйственной деятельности предприятия для принятия управленческих решений.

Объектом финансового анализа являются различные виды хозяйственной деятельности предприятия, ее результаты, а так же влияющие на них факторы внешней и внутренней экономической среды.

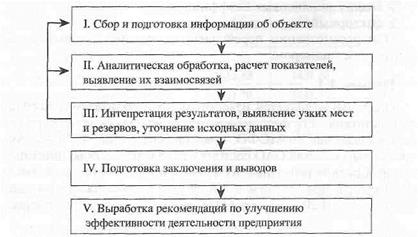

Содержание этапов и процедура проведения финансового анализа являются общими для всех категорий пользователей:

Анализ отчетности дает возможность оценить:

· имущественное и финансовое состояние предприятия;

· его способность выполнять обязательства перед контрагентами;

· достаточность капитала для ведения всех видов хозяйственной деятельности;

· потребность в дополнительных источниках финансирования;

· эффективность деятельности предприятия в целом и его способность создавать стоимость для владельцев, а также для других заинтересованных сторон.

Наиболее широкое применение получили следующие методы анализа финансовой отчетности:

· изучение показателей баланса и отчета о прибылях и убытках;

· горизонтальный, вертикальный и сравнительный анализ баланса и отчета о прибылях и убытках;

· анализ финансовых коэффициентов;

· факторный анализ и др.

Изучение данных баланса позволяет определить:

· какова величина текущих и постоянных активов, а также источники их финансирования;

· какие статьи растут опережающими темпами и как это отражается на структуре баланса;

· какую долю активов составляют товарно-материальные запасы и дебиторская задолженность;

· достаточность собственного капитала и степень зависимости фирмы от заемных ресурсов и др.

Анализ баланса начинают с рассмотрения итоговых величин, на основе чего делают вывод о приросте или снижении активов фирмы и определяют какие статьи в наибольшей степени повлияли на итоговые результаты. Анализируют динамику и соотношение постоянных и оборотных активов их элементов.

Анализ краткосрочных пассивов позволяет определить основные источники финансирования операционной деятельности фирмы. Наибольшего внимания здесь заслуживает кредиторская задолженность, она изменяется пропорционально колебаниям деловой активности. Краткосрочные займы одна из составляющих финансовой политики фирмы. Ее резкие изменения — результат расширения хозяйственных операций либо нехватка источников их финансирования. Различные виды долгосрочных займов служат важным источником денежных средств для любого предприятия. Рост данного раздела означает наращивание заемных средств, а снижение — их погашение. Высокая доля займов порождает рост финансового риска. Рост величины собственного капитала фирмы является позитивным фактором, признаком повышения финансовой устойчивости, ликвидности, стоимости и инвестиционной привлекательности. Основные причины такого роста — дополнительный выпуск акций, увеличение нераспределенной прибыли, а также переоценка основных активов.

Горизонтальный анализ баланса – заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными – темпами роста.

Вертикальный анализ – показывает структуру средств предприятия и их источников.

Сравнительный аналитический баланс – соединяет в себе показатели структуры, динамики и структурной динамики.

Пример сравнительного аналитического баланса (по активу)

| Показатели | Абсолютные величины, руб. | Удельный вес, % | Изменения | ||||

| На начало года | На конец года | На начало года | На конец года | Абсолютных величин, руб. | Удельного веса, % | Темп прироста, % | |

| АКТИВ | |||||||

| I Внеоборотные активы | |||||||

| II Оборотные активы | |||||||

| - запасы | |||||||

| - дебиторская задолженность | |||||||

| - денежные средства | |||||||

| БАЛАНС | Х |

Факторный анализ предполагает выявление влияния отдельных или группы факторов, заданных соответствующими переменными внутренней или внешней среды, на ключевые показатели и результаты хозяйственной деятельности. Описание их причинно-следственных взаимосвязей с помощью математических моделей позволяет аналитику не только получить количественную оценку влияния того или иного фактора, но и прогнозировать будущие изменения результирующих показателей, задавая диапазоны его предполагаемых или вероятных значений.

Финансовый коэффициент — это отношение двух показателей, взятых из соответствующих статей отчетности фирмы. Укрупнено их можно объединить в следующие группы:

· показатели ликвидности (liquidity ratios);

· показатели оборачиваемости (turnover ratios);

· показатели платежеспособности (solvency ratios);

· показатели рентабельности (profitability ratios);

· показатели акционерного капитала и стоимости фирмы (market value ratios).

Показатели ликвидности характеризуют способность предприятия своевременно и полном объеме отвечать по своим краткосрочным обязательствам, осуществлять производственные и операционные расходы. Индикатором ликвидности является величина чистого оборотного капитала (NWC>0). О ликвидности лучше судить не по абсолютным показателям, а по коэффициентам:

1. Коэффициент общей (текущей или промежуточной) ликвидности (current ratio - CR (рус. Ктл)):

На основании бухгалтерской отчетности можно рассчитать уточненное значение показателя CR:

CR = (стр. 290 – стр.230 – стр.216) / (стр. 610 + стр. 620 + стр.630 + стр. 660)

Данный коэффициент показывает насколько текущие обязательства покрываются текущими активами, нормативное значение от 1-2.

2. Коэффициент абсолютной (мгновенной) ликвидности (absolute liquidity ratio – ALR (рус. Каб)):

На основании бухгалтерской отчетности можно рассчитать значение показателя ALR:

ALR = (стр. 250 + стр.260) / (стр. 610 + стр. 620 + стр.630 + стр. 660)

Показатель характеризует возможность предприятия оплачивать обязательства денежными средствами и их эквивалентами.

3. Коэффициент срочной (быстрой) ликвидности (quick ratio – QR (рус. Кср)):

На основании бухгалтерской отчетности можно рассчитать значение показателя QR:

QR = (стр. 250 + стр.260 + стр.240 +стр.270) / (стр. 610 + стр. 620 + стр.630 + стр. 660)

Показатель характеризует возможность предприятия оплачивать обязательства наиболее ликвидными средствами. Показатели ликвидности дают возможность судить о доле краткосрочных пассивов которую можно погасить в течении:

ближайших дней - коэффициент абсолютной ликвидности;

ближайших недель – коэффициент быстро ликвидности;

по мере реализации запасов – коэффициент текущей ликвидности.

4. Коэффициент периода обеспеченности ликвидными активами (days liquidity on hang ratio - DLR ):

Показатель характеризует временной период в течение, которого предприятие может работать за счет ликвидных активов.

5. Коэффициент восстановления / утраты платежеспособности (аааааа – (рус. Квосс/Кутр)):

где, НОП, КОП – начало и конец отчетного периода. При Квосс>1 имеется возможность восстановить платежеспособность, если Квосс<1 такой возможности нет. При Кутр>1 имеется возможность не утратить платежеспособность.

Показатели оборачиваемости (или деловой активности) показывают скорость превращения различных ресурсов в денежную форму и влияют на ликвидность, платежеспособность и рентабельность. Служат мерой эффективности и интенсивности использования ресурсов. Показатели оборачиваемости можно разделить на две большие группы: коэффициенты оборачиваемости и периоды оборота:

1. Коэффициент оборачиваемости запасов (inventory turnover ratio – ITR (рус. Кобзап) показывает количество оборотов совершаемых запасов за рассматриваемых период:

Cogs/inv

2. Период оборота запасов (days’ sales in inventory – DPO (рус. Тобзап)) показывает средний период оборота запасов:

DPO

3. Коэффициент оборачиваемости дебиторской задолженности (receivables turnover ratio – RTR (рус.Кобдеб)):

4. Период оборота дебиторской задолженности (days’ sales outstanding – DSO (рус.Тобдеб):

5. Коэффициент оборачиваемости кредиторской задолженности (payables turnover ratio – PTR (рус. Кобкред):

6. Период оборота кредиторской задолженности (days’ payables outstanding – DPO (рус. Тобкред):

7. Коэффициент оборачиваемости активов (total assets turnover – TAT (рус. Коба):

Показатели платежеспособности и финансовой устойчивости характеризует возможность предприятия финансировать своевременно и в полном объеме краткосрочную и долгосрочную задолженность из совокупных активов. Данные показатели делятся на показатели финансового рычага, характеризующие структуру капитала и коэффициенты покрытия, определяющие способность предприятия оплачивать задолженность. Первая группа:

1.

СМ. КНИГУ

4.1 Методология управления оборотными активами

4.1.1 Общие положения в управлении оборотными активами

Для организации работы предприятия недостаточно построить здания, приобрести и установить оборудование, нанять работников, необходимы еще средства для приобретения сырья и материалов и создания запасов. Сумма денежных средств, необходимая для закупки сырья и оплаты расходов на изготовление из него готовой продукции, представляет собой стоимость товарно-материальных запасов, являющихся важнейшей частью оборотных средств предприятия. Другая часть оборотных средств предприятия приходится на дебиторскую задолженность. Кроме этого предприятию также необходимо иметь определенный запас денежных средств, что связано с неравномерностью хозяйственного оборота, отсутствием синхронности в расходовании и поступлении денежных средств.

Таким образом, оборотные активы предприятия состоят из:

v запасов сырья и материалов, незавершенных производством изделий (затраты в незавершенном производстве), готовой продукции (INV);

v

дебиторской задолженности (AR);

дебиторской задолженности (AR);

v резерва денежных средств (касса, средства на расчетных счетах (Cash), высоколиквидные ценные бумаги(MS)).

Данные о величине и структуре оборотных активов предприятия содержатся во втором разделе актива баланса.

Необходимость особого отношения к управлению оборотными активами предприятий обусловлена двумя причинами. Во-первых, оборотные средства составляют достаточно большую долю в общих активах предприятий. В зависимости от отрасли она колеблется в пределах 20-80 %. Поэтому небольшое снижение размеров оборотного капитала может обернуться заметным экономическим эффектом. Во-вторых, оборотные средства отличаются высокой мобильностью (запас материалов превращается в незавершенную продукцию потом в запас готовой продукции, далее дебиторскую задолженность и в денежные средства).

Величина оборотных средств предприятия зависит от объема производства, сезонности, продолжительности производственного цикла, транспортной доступности и др. Кроме того, на величине оборотных средств сказывается надежность функционирования систем снабжения и сбыта. Чем ниже надежность снабжения, тем выше риск остаться без сырья и материалов и предприятия создают резервы запасов, увеличивая тем самым оборотные средства и снижая их рентабельность.

Управление оборотными активами имеет два аспекта: операционный (производственный) и финансовый. Операционный аспект касается управления всеми видами производственных запасов и дебиторской задолженностью. Финансовая сторона связана с вопросами финансирования оборотных средств, управлением движением денежных средств, выдачей и приобретением предприятием долговых обязательств. Обе стороны управления оборотными средствами взаимосвязаны и взаимообусловлены, хотя и представляют разные формы движения оборотных средств.

4.1.2 Операционный и денежный цикл обращения оборотных активов

Операционный аспект управления оборотными средствами заключается в регулировании объемов материальных запасов (сырья, незавершенного производства, готовой продукции), величины дебиторской задолженности и остатков денежных средств. Он зависит от технологии производства, влияющей на длительность производственного процесса и соответственно на объемы незавершенной производством продукции и кредитной политики предприятия.

Важнейшей характеристикой управления оборотными средствами является длительность их полного оборота. От периода оборота зависит величина потребности предприятия в оборотном капитале, чем он короче, тем меньше потребность в оборотных средствах. Период от момента поступления на предприятие сырья и материалов до момента получения денег за произведенную из них продукцию называется операционным циклом (operating cycle period – OCP (рус. ОПЦ)) (рис. 4.1).

.

Рис. 4.1 Структура операционного цикла.

В зависимости от места осуществления оборота операционный цикл делится на две части. Одна называется периодом оборота производственных запасов ( DPO ). Средняя длительность периода оборота запасов равна делению стоимости запасов на среднесуточную величину переменных расходов (в целях упрощения расчетов обычно используют себестоимость). Запасы учитываются по переменным расходам на производство и, следовательно, делить их нужно не на среднесуточную себестоимость производства (ней заложена амортизация), и не на выручку, которая кроме себестоимости включает еще и прибыль.

Вторая часть операционного цикла связана с движением оборотных средств за пределами производственного процесса на предприятии. Ее называют периодом оборота дебиторской задолженности ( DSO ), который определяться делением дебиторской задолженности на среднесуточную выручку, так как и дебиторская задолженность, и выручка рассчитываются в одинаковых ценах, включающих в себя прибыль (лучше, если вместо всей выручки использовать только продажи в кредит).

Важной характеристикой управления оборотными средствами служит период оплаты кредиторской задолженности. В течение этого периода запасы финансируются за счет кредиторской задолженности, а его длительность определяется как частное от деления кредиторской задолженности на среднесуточную себестоимость.

Разность между длительностью операционного цикла и периодом оплаты кредиторской задолженности представляет собой денежный (финансовый) цикл (cash conversion cycle – CCC (рус. ДЦ )), в течение которого потребность предприятия в оборотных средствах покрывается за счет его собственного оборотного капитала и заемных денежных средств. На рис. 4.1 видно, что чем длиннее период оплаты кредиторской задолженности, тем короче будет денежный цикл.

Если предприятие получает сырье на условиях предоплаты и продает продукцию с отсрочкой платежа, т.е. в кредит, то его денежный цикл может оказаться длиннее операционного цикла (рис. 4.2).

4.2 Операционный и денежный цикл при работе по предоплате запасов

4.1.3 Оптимизация величины оборотных активов

Управление оборотными активами имеет целью оптимизацию их величины. В ее основе лежит сопоставление расходов на создание и содержание оборотных активов с экономией, получаемой от сокращения потерь, вызванных их недостатком.

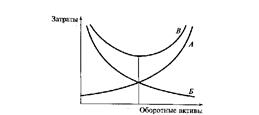

Рис.4.3 Определение оптимальной величины оборотных активов

Увеличение оборотных активов оказывает двоякое воздействие на издержки. С одной стороны, рост оборотных активов влечет за собой увеличение расходов на их финансирование и содержание. С другой стороны, недостаток оборотных средств может обернуться неполной загрузкой оборудования, простоями работников и т.д. На предприятии каждому объему оборотных активов поставлено, с одной стороны, величина издержек на их финансирование и содержание, а с другой — затраты, вызываемые недостатком оборотных активов.

Общий подход к определению оптимальной величины оборотных активов можно проиллюстрировать, используя рис. 4.3. На нем изображены три кривые. Кривая А показывает рост затрат на финансирование и содержание активов при возрастании их величины. Кривая Б отображает динамику издержек, вызванных недостаточностью оборотных средств у предприятия, а кривая В — сумму всех перечисленных выше затрат. Она отображает изменение суммарных издержек при увеличении размера оборотных средств предприятия. Абсцисса точки, в которой кривая В достигает минимума, показывает оптимальную величину оборотных средств, требующуюся предприятию для производства данного количества продукции.

4.1.4 Политика финансирования оборотных средств

Финансовый аспект управления оборотными средствами заключается в своевременном обеспечении операционной (производственной) деятельности финансовыми ресурсами. Сложность заключается в том, что лишь относительно небольшая часть продукции реализуется с немедленным расчетом или даже предоплатой. Одновременное присутствие значительного количества обязательств, да еще с разными сроками погашения. Кроме того, финансовый аспект управления оборотными средствами предприятия непосредственно затрагивает вопрос величины оборотных активов и структуры их финансирования (какая часть оборотных средств должна финансироваться за счет долгосрочного капитала, а какую целесообразно финансировать за счет краткосрочных заимствований).

Потребность предприятия в оборотных средствах зависит от специфики снабжения, производства и сбыта продукции. Если среднее время выполнения заявок на поставку материалов мало, производственный процесс непрерывен и время пребывания продукции на складе коротко, а спрос стабилен, то объемы производства и выручка от продаж также будут стабильными. Соответственно относительно неизменной будет оставаться и величина оборотных активов, для поддержания которой на требуемом уровне будет достаточно поступлений от продаж. В этих условиях основными источниками средств, за счет которых профинансировано создание оборотных активов, будут чистый оборотный капитал и кредиторская задолженность и их величина также будет относительно стабильной, возрастая только в связи с увеличением объема производства. Схематически данная ситуация изображена на рис. 4.4.

Рис. 4.4 Структура финансирования оборотных активов

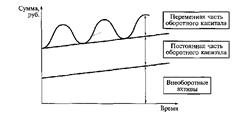

Однако на практике существенные коррективы в структуру финансирования оборотных средств вносит фактор цикличности, порождаемый сезонностью в снабжении, сбыте или производстве продукции либо длительностью производственного процесса. В этих условиях для финансирования потребности в оборотных средствах предприятие должно либо прибегать к дополнительным заимствованиям, либо использовать ранее созданные запасы денежных средств и высоколиквидных активов. Схематически динамика активов предприятия будет выглядеть так, как показано на рис. 4.5. Потребность в оборотных средствах колеблется в достаточно широких пределах, что позволяет рассматривать ее состоящей как бы из двух частей.

Рис.4.5 Структура финансирования оборотных активов в условиях колебания потребности в них

Одна, соответствующая низшей величине потребности в оборотных средствах, представляет собой постоянную часть, которая обычно финансируется за счет чистого оборотного капитала (по сути, долгосрочного капитала) и устойчивых пассивов, т.е. кредиторской задолженности, постоянно остающейся в распоряжении предприятия. Другая часть оборотных средств — переменная. Выбор предприятием источников финансирования переменной части оборотных средств находится между двумя крайними подходами. Для ее финансирования предприятию нужно либо прибегать к краткосрочным заимствованиям (первый подход), либо создавать запас ликвидности (денег или их эквивалентов – второй подход). Обычно предприятия выбирают компромиссную, промежуточную позицию, финансируя переменную часть оборотных средств частично собственным и частично заемным капиталом.