2015-10-22

2015-10-22 2215

2215Приведенный выше перечень коэффициентов финансовой устойчивости позволяет сделать следующие выводы:

1) большинство коэффициентов используется с целью оценки структуры источников финансирования. Поэтому главной задачей оценки финансовой устойчивости организации можно считать определение степени зависимости ее деятельности от заемных источников

и достаточности собственного капитала с учетом структуры активов;

2) многие коэффициенты взаимозависимы друг от друга — уровень одного влияет на уровень другого;

3) имеется несколько коэффициентов, дающих одну и ту же информацию, но рассчитываемых разными способами, что позволяет выбрать для оценки финансовой устойчивости один из них;

4) некоторые коэффициенты не универсальны, имеют ограниченную сферу применения, зависящую от наличия или отсутствия определенных условий (например, сферы деятельности организации, наличия долгосрочных обязательств и т.д.).

Все это приводит к тому, что на практике для оценки финансовой устойчивости далеко не всегда обязательно пользоваться всем набором коэффициентов. Целесообразно определить ключевые из них, позволяющие принимать конкретные решения, связанные с уровнем финансовой устойчивости организации.

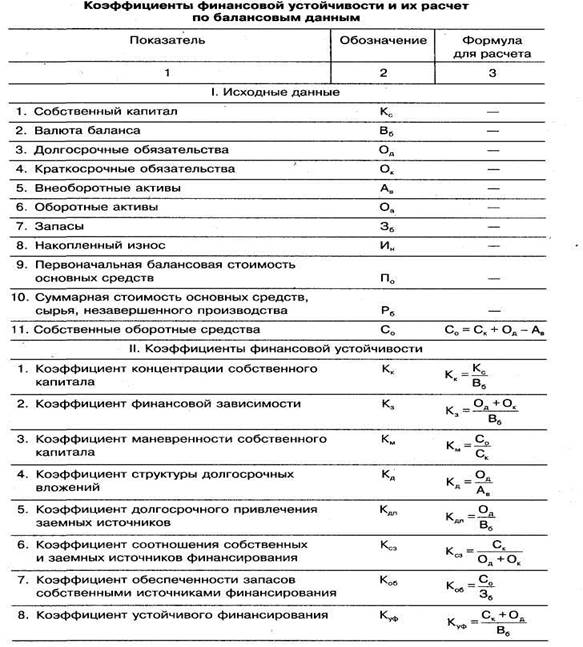

В таблице 9.1 приведен весь набор коэффициентов с формулами их расчета. Пользование таблицей поможет определить круг ключевых коэффициентов и круг коэффициентов, производных от них, оценить информационную нагрузку каждого коэффициента и в конечном итоге сузить их круг для конкретной работы с важнейшими, наиболее полно характеризующими финансовую устойчивость организации.

Таблица 9.1

Уже из приведенной в таблице (гр. 3) формализации коэффициентов финансовой устойчивости видно, что их количество можно уменьшить без ущерба для оценки финансовой устойчивости.

1. Коэффициент концентрации собственного капитала и коэффициент финансовой зависимости в сумме всегда равны единице. Это не случайно, так как они оба отвечают на один и тот же вопрос о степени зависимости или независимости организации от заемных источников

финансирования. На тот же вопрос дает ответ и коэффициент соотношения собственных и заемных источников финансирования. Он находится в алгебраической связи с двумя первыми коэффициентами:

(9.1)

(9.1)

Таким образом, из трех рассмотренных коэффициентов только один можно считать ключевым, остальные — производны. Выберем в качестве ключевого коэффициент соотношения собственных и заемных источников финансирования, хотя точно так же можно было бы назвать ключевым любой из трех коэффициентов. Преимущество коэффициента соотношения собственных и заемных источников финансирования в его большей наглядности: собственные и заемные источники разделены и можно прослеживать динамику каждого из них.

2. Коэффициент маневренности собственного капитала и индекс постоянного актива в сумме дают единицу. Следовательно, рост одного неизбежно становится причиной снижения другого. В этом случае встает вопрос, какой из двух измерителей финансовой устойчивости важнее для конкретных задач, решаемых организацией в том или ином периоде. Если организация осуществляет инвестиции, растет индекс постоянного актива при одновременном снижении коэффициента маневренности. Если задача организации увеличить собственные оборотные средства,

значит, необходим рост коэффициента маневренности при одновременном неизбежном снижении индекса постоянного актива.

Таким образом, целью организации не может быть ни рост, ни снижение любого из двух коэффициентов. Эти изменения происходят в зависимости от ее экономической политики. Поэтому практически невозможно назвать уровень каждого из двух рассмотренных коэффициентов, свидетельствующий о достаточной финансовой устойчивости. Любой уровень может быть рассчитан лишь как следствие ситуации, сложившейся в организации.

Существует только один ограничитель уровня этих коэффициентов, универсальный для всех организаций: если собственные оборотные средства — величина отрицательная, то коэффициент маневренности также будет отрицательным, а индекс постоянного актива превысит единицу. Это сигнализирует об очень плохом финансовом состоянии, но для такой его оценки достаточно самого факта отрицательного значения собственных оборотных средств, от которого производны уровни коэффициентов.

Исходя из изложенного считаем, что коэффициент маневренности собственного капитала и индекс постоянного актива вообще не являются инструментами управления финансовой устойчивостью, и их надо исключить из оценочных показателей, сохранив как чисто расчетные.

3. Коэффициент структуры долгосрочных вложений, коэффициент долгосрочного привлечения заемных источников и коэффициент устойчивого финансирования — группа коэффициентов, оценивающих степень участия долгосрочных заемных средств в источниках финансирования. Это важный аспект оценки финансовой устойчивости, но думаем, что вместо трех можно ограничиться одним коэффициентом. Цель долгосрочных заемных средств в нормальных условиях деятельности — осуществление инвестиций, поэтому наиболее точное отражение степени их участия в деятельности организации дает коэффициент структуры долгосрочных вложений. На уровень двух других коэффициентов могут влиять структура активов организации, размеры краткосрочных обязательств и другие факторы, не имеющие прямого отношения к целевому назначению показателя.

Таким образом, ключевыми коэффициентами финансовой устойчивости, из приведенных в табл. 9.1, можно считать следующие:

1) коэффициент структуры долгосрочных вложений;

2) коэффициент соотношения собственных и заемных источников финансирования;

3) коэффициент обеспеченности запасов собственными источниками финансирования.

Кроме того, в некоторых случаях информационно важны коэффициент износа и коэффициент реальной стоимости имущества, но их едва ли можно назвать ключевыми, тем более универсальными.

Рассмотрим теперь на конкретных примерах формирование того или иного уровня коэффициентов финансовой устойчивости в зависимости от структуры активов и пассивов организации. Понятно, что структура активов и пассивов может различаться в организациях как по причинам объективным (специализация, отраслевая принадлежность), так и по причинам, отражающим различия в финансовом состоянии.

В таблице 9.2 представлен расчет на примере трех организаций разной специализации. Структура баланса первой из них близка к структуре, имеющей место в фондоемких производствах, второй — в материалоемких, третьей — на предприятиях розничной торговли.

Таблица 9.2

Если сравнивать организации по всему набору приведенных в табл. 9.2 коэффициентов финансовой устойчивости, выводы получатся противоречивыми.

Организация В имеет очень высокую степень зависимости от заемных источников финансирования, хотя только она не привлекает долгосрочных кредитов и займов. Естественно, что по коэффициентам концентрации собственного капитала и финансовой зависимости положение организации В также выглядит хуже, чем у остальных. Но у нее самый высокий коэффициент маневренности собственных средств, соответствующий самому низкому индексу постоянного актива.

С точки зрения зависимости от заемных источников положение организации Б (не говоря уже об организации А) значительно лучше по сравнению с организацией В. Но у организаций А и Б коэффициент маневренности собственных средств заметно уступает по уровню организации В.

Мы видим, что все коэффициенты финансовой устойчивости производны от структуры активов и пассивов, а последняя, как уже отмечалось, является отражением отраслевой принадлежности организации.

Как же сориентироваться, чтобы оценить финансовую устойчивость каждой конкретной организации и сравнить ее в разных организациях?

Единственный приемлемый критерий состоит в ответе на вопрос, в какой степени запасы обеспечены собственными источниками финансирования. Если собственных оборотных средств хватает на финансиро-

вание запасов, значит, структура источников финансирования соответствует структуре активов. Это означает также, что собственного капитала достаточно для финансирования внеоборотных активов и запасов. Такова ситуация в организации В. Там нет необходимости в привлечении долгосрочных кредитов и займов, а краткосрочные обязательства полностью обеспечивают покрытие других элементов оборотных активов.

В организации А привлечение долгосрочных кредитов обоснованно, так как без них собственные оборотные средства составили бы только: 4500 - 4125 = 375 (тыс. руб.) при балансовых запасах 500 тыс. руб. Но фактические балансовые остатки долгосрочных обязательств равны 250 тыс. руб. С точки зрения состояния балансовых активов на рассматриваемую дату остальная сумма долгосрочных обязательств может финансировать лишь инвестиции, для которых, собственно, долгосрочные займы и предназначены.

Организация Б имеет такую же сумму долгосрочных обязательств, как и А, однако ее структура активов и пассивов приводит к недостатку собственных оборотных средств: последние обеспечивают покрытие лишь 42,9% балансовых запасов. По логике, надо было бы иметь больше долгосрочных заемных источников финансирования. При этом снизился бы коэффициент концентрации собственного капитала и повысился бы коэффициент финансовой зависимости, но в условиях организации Б это было бы оправдано ее структурой активов и пассивов.

Таким образом, финансовую устойчивость конкретной организации по всей совокупности коэффициентов оценить практически невозможно. Существует точка зрения, что финансовую устойчивость следует оценивать по совокупности коэффициентов, присвоив каждому из них определенное число баллов. Но этот условный прием едва ли гарантирует точность оценки. Главное же в другом. Мы видели, что на самом деле важен не уровень каждого коэффициента, не его рост или снижение — важно соответствие источников финансирования составу активов, а коэффициенты производны от них. Разные состав и структура активов обусловливают необходимость определенного соотношения собственного капитала, долгосрочных и краткосрочных обязательств.