2015-10-22

2015-10-22 15067

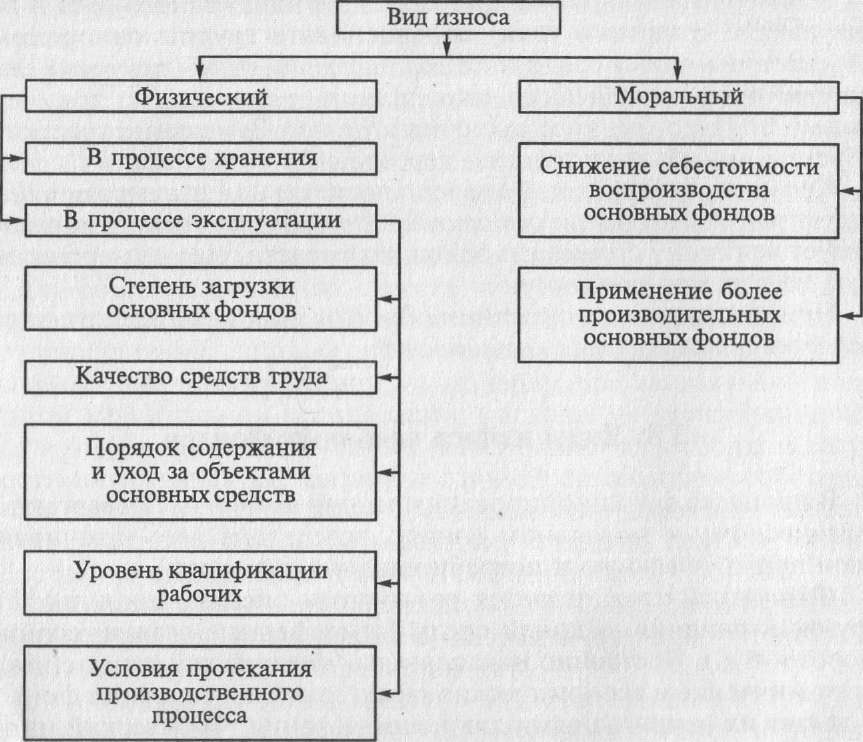

15067В процессе функционирования основные фонды подвергаются физическому и моральном износу, вследствие чего утрачивают свои первоначальную и потребительскую стоимости.

Физический износ является результатом эксплуатационных нагрузок и влияния внешней среды (атмосферные осадки, солнце, мороз и т.д.). Постоянно накапливаясь, физический износ снижает технические и экономические характеристики основных фондов и делает их непригодными для использования. Физический износ характеризуется двумя показателями: степенью износа, выраженной в процентах, и стоимостью, выраженной в рублях.

Степень износа основных фондов определяется коэффициентом физического износа по формуле:

Ки=-И* Фп / 100 %,

где И — сумма износа основных фондов, тыс. р.; Фп — первоначальная (балансовая) стоимость основных фондов, тыс. р.

Моральный износ — преждевременное (до окончания нормативного срока физического износа) отставание некоторых видов основных фондов по своей технической характеристике и экономической эффективности от новой техники.

Различают два вида морального износа:

- старые основные фонды обесцениваются в результате снижения издержек производства в отраслях, поставляющих основные фонды строительству. В результате стоимость новых основных фондов становится ниже, чем была у ранее выпущенных, что стимулирует замену старой техники не только по техническим причинам, но и по причинам экономическим;

- появление новой техники с более высоким качеством, более надежные, с высокой производительностью.

Восстановление основных фондов может быть полным и частичным.

Полное восстановление основных фондов происходит после полного их физического износа путем замены устаревшего оборудования новым.

Частичное восстановление осуществляется в результате проведения текущего или капитального ремонта.

В целях организации контроля за движением основных фондов и определением их эффективности необходимо учитывать среднегодовую стоимость основных фондов (Фст), которая рассчитывается по формуле:

ФС.сг = Фн.г+(ФвТ1-ФлТ2)/12,

где Фн г — стоимость основных фондов на начало года; Фв — стоимость основных фондов, вводимых в течение года; Т1 — срок действия основных средств момента ввода (в полных месяцах);

Т2 — срок, в течение которого основные средства не будут использованы в связи с ликвидацией (в полных месяцах).

Пример. Определим среднегодовую стоимость основных фондов.

Стоимость основных фондов на начало года составляет 70 млн р. Стоимость основных фондов, поступивших и принятых к бухгалтерскому учету с 1 апреля, — 4 млн р.; с 1 августа — 2 млн р. Стоимость основных фондов, выбывших и списанных с бухгалтерского учета с 1 июня, — 1 млн р.; с 1 сентября — 3 млн р.

Решение.

Среднегодовая стоимость основных фондов рассчитывается по формулам:

Ф,г= 70 + [(4 • 9 + 2 ■ 5)/12] - [(1 ■ 7 + 3 ■ 4)/12] = = 72,25 млн р.

Среднегодовая (средняя) стоимость имущества организации за рассматриваемый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца периода и 1-е число следующего за рассматриваемым периодом месяца, на количество месяцев в периоде, увеличенное на единицу.

Пример. Рассчитаем среднеквартальную стоимость имущества организации.

Остаточная стоимость имущества организации в квартале года составляет: на 1 января — 40 млн р.; на 1 февраля — 55 млн р.; на 1 марта — 70 млн р.; на 1 апреля — 85 млн р.

Решение.

Среднеквартальная стоимость имущества организации рассчитывается по следующей формуле:(40 + 55 + 70 + 85): (3 + 1) = 250:4 = 62,5 млн р.

Движение в результате обновления основных фондов можно представить следующей формулой:

Фк = Фн + Фввед — Фвыб, где Фк — стоимость основных фондов на конец рассматриваемого периода; Фн — стоимость, на начало периода; ФВБед — стоимость введенных в действие основных фондов; ФВыб~ стоимость выбывших основных фондов.

Факторы, определяющие износ основных фондов