2015-05-13

2015-05-13 999

999Физический износ определяется на основании сроков службы основных фондов:

,

,

где  – фактический срок службы (лет);

– фактический срок службы (лет);  – нормативный срок службы (лет).

– нормативный срок службы (лет).

Для более точного определения износа следует установить техническое состояние элементов основных фондов.

Моральный износ первого вида определяется на основании соотношения балансовой и восстановительной стоимостей:

,

,

где  – балансовая стоимость (тыс. руб.),

– балансовая стоимость (тыс. руб.),  – восстановительная стоимость (тыс. руб.). Моральный износ второго вида чаще всего определяется на основе сравнения производительности оборудования:

– восстановительная стоимость (тыс. руб.). Моральный износ второго вида чаще всего определяется на основе сравнения производительности оборудования:

,

,

где  – производительность действующих основных фондов,

– производительность действующих основных фондов,  – производительность новых основных фондов. Однако при этом не учитывается экономия сырья и материалов или экономия рабочей силы, что может быть обеспечено новыми основными фондами. Поэтому для более точного учета морального износа второго вида следует сравнивать основные фонды и издержки производства, применяя следующую формулу:

– производительность новых основных фондов. Однако при этом не учитывается экономия сырья и материалов или экономия рабочей силы, что может быть обеспечено новыми основными фондами. Поэтому для более точного учета морального износа второго вида следует сравнивать основные фонды и издержки производства, применяя следующую формулу:

,

,

где  – издержки производства действующих основных фондов (руб.);

– издержки производства действующих основных фондов (руб.);

– издержки производства новых основных фондов (руб.).

– издержки производства новых основных фондов (руб.).

Термин «амортизация» в буквальном смысле означает бессмертие основных фондов, их способность возмещать износ, восстанавливаться.

Процесс амортизации означает перенесение по частям стоимости основных фондов в течение срока их службы на производимую продукцию и последующее использование этой стоимости для возмещения потребленных основных фондов.

Перенесенная стоимость основных фондов в составе продукции покидает сферу производства и поступает в сферу обращения.

После реализации продукции (превращение «Т – Д») часть денежной суммы, соответствующая перенесенной стоимости основных фондов, поступает в амортизационный фонд, в котором накапливается до полной величины, в основном соответствующей первоначальной стоимости (за вычетом изношенных основных фондов). Этот амортизационный фонд (сумма накопленных денег) используется для приобретения новых вещественных элементов основных фондов взамен изношенных, т.е. происходит восстановление основных фондов.

Величина переносимой на продукцию стоимости определяется, во первых, первоначальной стоимостью основных фондов, так как чем выше первоначальная стоимость, тем больше переносимая часть стоимость основных фондов.

В хозяйственной практике для учета амортизации используются амортизационные отчисления, т.е. денежное выражение перенесенной стоимости. Амортизационные отчисления входят в состав себестоимости продукции (издержек производства).

Величина амортизационных отчислений определяется по нормам амортизации от первоначальной (балансовой) стоимости основных фондов с учетом срока их службы.

В соответствии с этим норма амортизации рассчитывается по формуле:

,

,

где  – норма амортизации основных фондов в год (%);

– норма амортизации основных фондов в год (%);

– первоначальная (балансовая) стоимость основных фондов;

– первоначальная (балансовая) стоимость основных фондов;

–

–  – срок службы основных фондов.

– срок службы основных фондов.

Норма амортизации представляет собой годовой процент погашения стоимости основных фондов.

Предприятия могут применять метод ускоренной амортизации в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции в случаях, когда они заменяют изношенную и морально устаревшую технику (при этом нормативы согласовываются с государственным и финансовыми органами). Ускоренную амортизацию предприятия проводят на базе равномерного (линейного) метода ее начисления, когда утвержденная в установленном порядке норма амортизации на соответствующий инвентарь, объект увеличивается, но не более чем в 2 раза.

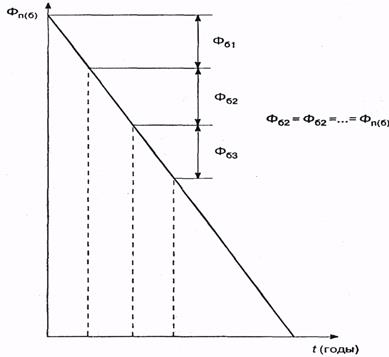

В российской экономике длительное время применялся (и сейчас еще применяется) равномерный (линейный) метод амортизации, т. е. каждый год в стоимость продукции включается одинаковая часть стоимости основных фондов (рис.2.)

На рис.2. – первоначальная (балансовая) стоимость основных фондов. Перенесенная часть стоимости может быть определена по упрощенной формуле (без учета ликвидационной стоимости):

,

,

где  – перенесенная часть стоимости (руб.);

– перенесенная часть стоимости (руб.);

– норма амортизации (%);

– первоначальная стоимость основных фондов (руб.).

Рис. 2. Равномерный (линейный) метод амортизации

Среди методов ускоренной амортизации чаще всего за рубежом при меняются метод по удвоенной норме и кумулятивный метод («метод суммы чисел»), использующий арифметическую прогрессию.

Рассмотрим метод по удвоенной амортизации, используя следующие данные: = 10 тыс. руб., = 20 %. Ежегодная амортизация в соответствии с приведенной ранее формулой составит:

Следовательно, вся первоначальная стоимость основных фондов будет перенесена не за 10 лет (как было в первом примере), а всего за 5 лет, т. е. будут обеспечены ускоренный перенос стоимости основных фондов на продукцию и более быстрое формирование амортизационного фонда. Этот метод имеет в своей основе равномерный перенос стоимости, хотя и за более короткий период времени. Такой метод используется в настоящее время в нашей стране, видимо, как самый простой и понятный.

Кумулятивный метод характеризуется нелинейной зависимостью, и норма амортизации здесь – величина переменная, а не постоянная, как в равномерном методе. Рассчитывается норма амортизации путем деления числа лет (оставшихся до окончания амортизационного срока службы) на кумулятивное число, представляющее собой сумму чисел членов арифметической прогрессии (от 1 до 10 при сроке службы в 10 лет). Кумулятивное число составит:

.

.

Нормы амортизации, рассчитанные по этому числу, будут равны: в первый год (когда осталось 10 лет срока службы):

;

;

во второй год (когда осталось 9 лет срока службы):

При использовании этого метода в первые 5 лет в фонде амортизации будет накоплено около 73 % стоимости машин, а через 8 лет – уже 95 %, в то время как при равномерном методе – только 80 %. При необходимости заменить старую машину на новую при использовании кумулятивного метода недоамортизация составит 5 %, а при использовании равномерного метода – 20%, т. е. потери стоимости по кумулятивному методу будут меньше.

Сравнение равномерного и ускоренного методов приведено на рис. 3.

Сравнение равномерного и ускоренного методов приведено на рис. 3.

Рис. 3. Равномерный и ускоренный методы амортизации

Ремонт и модернизация основных фондов

Основные фонды на предприятии в процессе их эксплуатации постоянно изнашиваются, и для поддержания их в работоспособном состоянии периодически необходимо проводить их ремонт.

Различают три вида ремонта: восстановительный, текущий и капитальный.

Восстановительный ремонт – это особый вид ремонта, вызываемый различными обстоятельствами: стихийными бедствиями (наводнение, пожар, землетрясение), военными разрушениями, длительным бездействием основных фондов. Восстановительный ремонт осуществляется за счет специальных средств государства.

Текущий ремонт – это мелкий ремонт и производится в процессе функционирования основных фондов, как правило, без длительного перерыва процесса производства. При мелком ремонте заменяются отдельные детали и узлы, осуществляются определенные починочные работы и другие мероприятия.

Капитальный ремонт – это существенный ремонт основных фондов и связан с полной разборкой машины, заменой всех изношенных деталей и узлов. После капитального ремонта технические параметры машины должны приблизиться к первоначальным.

Модернизация представляет собой техническое усовершенствование основных фондов с целью устранения морального снашивания и повышения технико-экономических показателей до уровня новейшего оборудования. По степени обновления различают частичную и комплексную модернизацию (коренная переделка). По способам и задачам проведения различают модернизацию типовую и целевую. Типовая модернизация – это массовые однотипные изменения в серийных конструкциях; целевая – усовершенствования, связанные с потребностями конкретного производства.

Показатели использования основных фондов

Основные показатели использования основных фондов можно объединить в четыре группы:

– показатели экстенсивного использования основных производственных фондов, отражающие уровень их использования по времени;

– показатели интенсивного использования основных фондов, отражающие уровень использования по мощности (производительности);

– показатели интегрального использования основных фондов, учитывающие совокупное влияние всех факторов, как экстенсивных, так и интенсивных;

– обобщающие показатели использования основных производственных фондов, характеризующие различные аспекты использования (состояния) основных фондов в целом по предприятию.

К показателям экстенсивного использования основных производственных фондов относятся коэффициент экстенсивного использования оборудования, коэффициент сменности работы оборудования, коэффициент загрузки оборудования.

Коэффициент экстенсивного использования оборудования ( Кэкст ) определяется как отношение фактического количества часов работы оборудования (t обор.ф) к количеству часов его работы по норме tобор.н

Кэкст = t обор.ф / tобор.н

Коэффициент сменности работы оборудования (Ксм) определяется как отношение общего количества отработанных оборудованием станко-смен (Дст.см) к количеству станков, работавших в наибольшую смену (n):

Ксм = Дст.см /n

Коэффициент загрузки оборудования (Кзагр) определяется (упрощенно) как отношение коэффициента сменности работы (Ксм) к плановой сменности оборудования (Кпл):

Кзагр = Ксм / Кпл

Коэффициент интенсивного использования оборудования (Кинт) определяется как отношение фактической производительности оборудования (Пф) к нормативной (Пн):

Кинт = Пф / Пн

Коэффициент интегрального использования оборудования (Кинтег) определяется как произведение коэффициента экстенсивного и интенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности):

Кинтег = Кэкст  Кинт

Кинт

Обобщающими показателями использования основных фондов являются фондоотдача, фондоемкость, фондовооруженность труда, рентабельность основных производственных фондов.

Фондоотдача (Фотд) – показатель выпуска продукции на 1 руб. стоимости основных фондов определяется как отношение объема выпуска продукции (В) к стоимости основных производственных фондов (Ф) за сопоставимый период времени (месяц, год):

Фотд = В / Ф

Фондоемкость (Фемк) – величина, обратная фондоотдаче, показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции:

Фемк = Ф / В

Фондовооруженность труда (Фв) определяется как отношение стоимости основных фондов (Ф) к числу рабочих на предприятии, работавших в наибольшую смену (ч):

Фв = Ф / ч

Рентабельность основных производственных фондов (Р) характеризует величину прибыли, приходящейся на 1 руб. фондов, и определяется как отношение прибыли (П) к стоимости фондов (Ф):

Р = П / Ф

Улучшения использования основных средств на предприятии можно достигнуть:

1) путем освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

2) своевременного и качественного произведения планово-предупредительных и капитальных ремонтов;

3) приобретения высококачественных основных средств;

4) повышения уровня квалификации обслуживающего персонала;

5) своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа;

6) повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

7) улучшения качества подготовки сырья и материалов к процессу производства;

8) повышения уровня механизации и автоматизации производства;

9) обеспечения там, где это экономически целесообразно, централизации ремонтных служб;

10) повышения уровня концентрации, специализации и комбинирования производства;

11) внедрения новой техники и прогрессивной технологии (малоотходной, безотходной, энерго и топливосберегающей);

12) совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени.

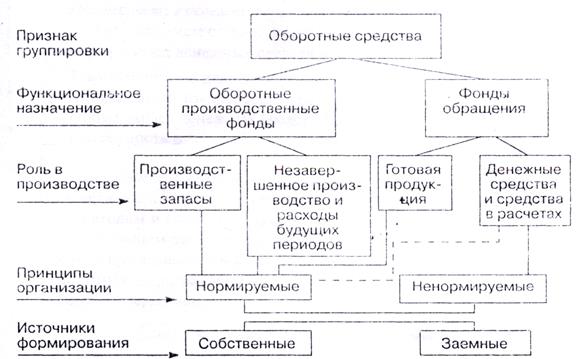

Формирование и использование оборотных средств предприятия

Наряду с основными фондами для работы предприятия имеет огромное значение наличие оптимального количества оборотных средств.

Оборотные средства – это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

Оборотные производственные фонды – это предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др.); средства труда со сроком службы не более 1 года или стоимостью не более 50-кратного установленного минимального размера оплаты труда в месяц (малоценные и быстроизнашивающиеся предметы и инструменты); незавершенное производство и расходы будущих периодов.

Фонды обращения – это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчетах и денежные средства в кассе и на счетах.

Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия.

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются.

В своем движении оборотные средства проходят последовательно 3 стадии: денежную, производительную и товарную.

Денежная стадия кругооборота средств является подготовительной. Она протекает в сфере обращения, где происходит превращение денежных средств в форму производственных запасов.

Производительная стадия представляет собой непосредственный процесс производства. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере стоимости использованных производственных запасов, дополнительно авансируются затраты на заработную плату и т. д.

На товарной стадии кругооборота продолжает авансироваться продукт труда (готовая продукция) в том же размере, что и на производительной стадии. Лишь после превращения товарной формы стоимости произведенной продукции в денежную авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции.

Денежная форма, которую принимают оборотные средства на третьей стадии их

кругооборота, одновременно является и начальной стадией оборота средств.

Кругооборот оборотных средств происходит по схеме:

,

,

где Д – денежные средства, авансируемые хозяйствующим субъектом; Т – средства производства; П – производство; Т1 – готовая продукция; Д1 – денежные средства, полученные от продажи продукции и включающие в себя реализованную прибыль; точки (...) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства.

Оборотные средства находятся одновременно на всех стадиях и во всех формах производства, что обеспечивает его непрерывность и бесперебойную работу предприятия.

Состав и классификация оборотных средств приведены на рис. 4. Ритмичность, слаженность, высокая результативность работы предприятия во многом зависит от оптимальных размеров оборотных средств (и оборотных производственных фондов, и фондов обращения). Поэтому большое значение приобретает процесс нормирования оборотных средств, который относится к текущему финансовому планированию на предприятии.

Норматив оборотных средств устанавливает их минимальную расчетную сумму, постоянно необходимую предприятию для работы. Фактические запасы сырья, денежных средств и т. д. могут быть выше или ниже норматива или соответствовать ему – это одни

из наиболее изменчивых показателей текущей финансовой деятельности.

Незаполнение норматива оборотных средств может привести к сокращению производства, невыполнению производственной программы из-за перебоев в производстве и реализации продукции.

Сверхнормативные запасы отвлекают из оборота денежные средства, свидетельствуют о недостатках материально-технического обеспечения, неритмичности процессов производства и реализации продукции. Все это приводит к недостаточному или неэффективному использованию ресурсов.

Рис. 4. Состав и классификация оборотных средств

Примечание. Пунктирная линия от блока «Денежные средства и средства в расчетах» к блоку «Нормируемые оборотные средства» означает следующее: в развитых странах движение денежных потоков отслеживается столь тщательно, что платежные календари соблюдаются почти со 100-процентной точностью; это позволяет относить указанные средства и в сферу нормируемых. В Российской Федерации денежные средства и средства в расчетах с такой точностью нормировать крайне сложно из-за нестабильности ситуации, срывов в расчетах и т. д.

Источниками формирования оборотных средств могут быть: прибыль, кредиты (банковские и коммерческие, т.е. отсрочка оплаты), акционерный (уставный) капитал, паевые взносы, бюджетные средства, перераспределенные ресурсы (страхование, вертикальные структуры управления), кредиторская задолженность и др.

Кредиторская задолженность означает использование средств, не принадлежащих предприятию, например задолженность по акцептованным и другим расчетным документам, срок оплаты которых не наступил; задолженность по неоплаченным в срок счетам; задолженность по платежам в бюджет; задолжность по выданным векселям; задолжность по коммерческим кредитам; задолжность по зарплате и начислениям на нее и др.

К кредиторской задолженности, постоянно находящейся в распоряжении хозяйствующего субъекта, относятся переходящая задолженность по заработной плате, начисления на заработную плату, резерв предстоящих платежей и расходов и др. Предположим, что в рассматриваемом хозяйствующем субъекте имеются только задолженность по заработной плате и начисления на нее.

Эффективность использования оборотных средств оказывает влияние на финансовые результаты деятельности предприятия. При ее анализе применяются следующие показатели: наличие собственных оборотных средств, соотношение между собственными и заемными ресурсами, платежеспособность предприятия, его ликвидность, оборачиваемость оборотных средств и др.

Наличие собственных оборотных средств, а также соотношение между

собственными и заемными оборотными ресурсами характеризуют степень

финансовой устойчивости предприятия.

Платежеспособность предприятия, т.е. его возможность своевременно и полностью выполнять обязательства, определяется с помощью специальных коэффициентов, учитывающих реальные и потенциальные финансовые ресурсы предприятия, соотношения между его обязательствами и денежными поступлениями, а также другими активами как в краткосрочные, так и в долгосрочные периоды времени.

Платежеспособность предприятия выражает его ликвидность – способность в любой момент совершить необходимые расходы. Ликвидность зависит от величины задолженности и от объема ликвидных средств, к которым обычно относятся денежные средства (в кассе и на счетах), ценные бумаги (прежде всего государственные) и легко реализуемые элементы оборотных средств.

Например, показатель текущей ликвидности определяется отношением суммы оборотных средств предприятия к сумме его краткосрочной задолженности (до 1 года). Для оценки платежеспособности предприятий Министерство финансов Российской Федерации установило этот показатель на уровне 2, т.е. величина оборотных средств должна в 2 раза превышать краткосрочную задолженность.

Эффективность использования оборотных средств характеризуется системой экономических показателей. Оборачиваемость оборотных средств – важный показатель эффективности их использования. Критерием оценки эффективности управления оборотными средствами служит фактор времени: чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. Оборачиваемость оборотных средств характеризует интенсивность их использования. Скорость оборачиваемости оборотных средствявляется важнейшим показателем интенсивности использования оборотных средств и, в свою очередь, определяется с помощью следующих взаимосвязанных показателей: длительность одного оборота в днях, количество оборотов за год, а также величина оборотных средств, приходящихся на единицу реализованной продукции.

Длительность одного оборота в днях (О)определяется по формуле:

О = Со: (Т / Д) или О = Со (Д / Т)

где Со – остатки оборотных средств (среднегодовые или на конец периода), руб.; Т – объем товарной продукции (по себестоимости или в ценах), руб.; Д – число дней в отчетном периоде.

Оборачиваемость в днях позволяет судить о том, в течение какого времени оборотные средства проходят все стадии кругооборота на данном предприятии. Чем выше оборачиваемость в днях, тем меньше денежных средств необходимо предприятию, тем экономнее используются финансовые ресурсы. При очень высокой оборачиваемости возрастает риск неплатежей и сбоев в поставках сырья, материалов, комплектующих изделий и др.

Коэффициент оборачиваемости (Ко)показывает количество оборотов, совершаемых оборотными средствами за год (полугодие, квартал), и определяется по формуле

Ко= Т / С

Коэффициент загрузки оборотных средств (К3)– показатель, обратный коэффициенту оборачиваемости. Он характеризует величину оборотных средств, приходящихся на единицу (1 руб., 1 тыс. руб., 1 млн. руб.) реализованной продукции, и рассчитывается по формуле

К3 = Со / Т.

Сопоставление коэффициентов оборачиваемости в динамике по годам позволяет выявить тенденции изменения эффективности использования оборотных средств. Если число оборотов, совершаемых оборотными средствами, увеличивается или остается стабильным, то предприятие работает ритмично и рационально использует денежные ресурсы. Снижение числа оборотов, совершаемых в рассматриваемом периоде, свидетельствует о падении темпов развития предприятия и о его неблагополучном финансовом состоянии.

Ускорение оборачиваемости оборотных средств способствует их абсолютному и относительному высвобождению из оборота. Под абсолютным высвобождением понимается снижение суммы оборотных средств в текущем году по сравнению с предшествующим годом при увеличении объемов реализации продукции. Относительное высвобождение имеет место, когда темпы роста объемов продаж опережают темпы роста оборотных средств. В этом случае меньшим объемом оборотных средств обеспечивается больший размер реализации. В связи с ростом общего платежного оборота при высокой инфляции абсолютного высвобождения оборотных средств быть не может, поэтому особое внимание уделяется анализу и созданию условий для относительного высвобождения ресурсов.

Важным для предприятия является также показатель обеспеченности собственными оборотными средствами, который рассчитывается как отношение суммы собственных оборотных средств к общей сумме оборотных средств. Министерство финансов Российской Федерации установило минимальную величину этого показателя на уровне 10 %. Следует отметить, однако, что указанный норматив минимальной обеспеченности предприятия собственными оборотными средствами не дифференцирован по сферам деятельности, а ведь то, что нормально для торговли, банков и т.п., часто совершенно неприемлемо для промышленности. Поэтому при анализе показателей целесообразно учитывать и ситуацию в отрасли, к которой относится предприятие.

Рассмотренные взаимосвязанные показатели оборачиваемости отражают общую оборачиваемость оборотных средств.Для выявления конкретных причин изменения общей оборачиваемости определяется показатель частной оборачиваемости оборотных средств. Частная оборачиваемость оборотных средств отражает степень использования оборотных средств в каждой фазе кругооборота, а также по отдельным элементам оборотных средств.

Показатели частной оборачиваемости рассчитываются по тем же вышеизложенным формулам, исходя из величины остатка этих видов товарно-материальных ценностей и оборота по расходу их за соответствующий период.

Различают абсолютное и относительное высвобождение оборотных средств. Абсолютное высвобождение оборотных средств происходит, если фактические остатки оборотных средств меньше норматива или остатков оборотных средств за предшествующий (базовый) период при сохранении или увеличении объема реализации за этот период. Относительное высвобождение оборотных средствпроисходит в тех случаях, когда оборачиваемость оборотных средств ускоряется за счет роста объема производства на предприятии.

О степени использования оборотных средств можно судить по показателю отдачи оборотных средств (От), который определяется как отношение прибыли от реализации (П) к остаткам оборотных средств (Со):

От = П / Со

Тема 7. ИЗДЕРЖКИ ПРОИЗВОДСТВА. КАЛЬКУЛИРОВАНИЕ. СМЕТА ЗАТРАТ

Себестоимость продукции. Классификация и состав затрат на производство и реализацию продукции

Себестоимость продукции–это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

Классификация таких затрат производится по ряду признаков:

• первичные элементы затрат;

• статьи расходов (статьи калькуляции);

• способ отнесения затрат на себестоимость продукции;

• функциональная роль затрат в формировании себестоимости продукции;

• степень зависимости от изменения объема производства;

• степень однородности затрат;

• зависимость от времени возникновения и отнесения на себестоимость продукции;

• удельный вес затрат в себестоимости продукции.

Классификация затрат по первичным элементамхарактеризует разделение себестоимости продукции на простые общепринятые элементы затрат:

• материальные затраты (за вычетом стоимости возвратных отходов), в том числе покупные изделия, полуфабрикаты, комплектующие изделия, вспомогательные материалы, топливо со стороны, энергия со стороны;

• отчисления на социальные нужды;

• амортизация основных фондов;

• прочие затраты.

Элемент «Материальные затраты» включает стоимость сырья, основных материалов (за вычетом возвратных отходов), комплектующих изделий и полуфабрикатов, приобретаемых со стороны для производства продукции, а также затраты на топливо и энергию всех видов, приобретаемых со стороны, расходуемых как на технологические цели, так и на обслуживание производства.

Элемент «Затраты на оплату труда» включает затраты на основную и дополнительную заработную плату всего промышленно – производственного персонала, а также работников, не состоящих в штате предприятия. Отчисления на социальные нужды отражают отчисления по установленным нормам в Пенсионный фонд, Государственный фонд занятости, на медицинское и социальное страхование.

В амортизацию основных фондов входит сумма амортизационных отчислений по установленным нормам от полной первоначальной стоимости всех производственных основных фондов предприятия, включая ускоренную амортизацию их активной части.

В элемент «Прочие затраты» входят затраты, которые не могут быть отнесены ни к одному из перечисленных элементов: командировочные расходы, налоги и сборы, оплата услуг связи и т.д.

Классификация затрат по статьям калькуляции представляет собой деление по производственному назначению и месту возникновения в процессе производства и реализации продукции, носит рекомендательный характер и включает следующие типовые затраты:

• сырье и материалы;

• возвратные отходы (вычитаются);

• покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

• топливо и энергия на технологические цели;

• затраты на оплату труда производственных рабочих;

• дополнительная заработная плата производственных рабочих;

• отчисления на социальные нужды;

• расходы на подготовку и освоение производства;

• расходы на содержание и эксплуатацию оборудования;

• общепроизводственные расходы;

• потери от брака;

• прочие производственные расходы;

• внепроизводственные расходы.

Классификация по калькуляционным статьям расходов служит основой для разработки калькуляции себестоимости отдельных видов продукции, работ и услуг.

По способу отнесения затрат на себестоимость продукции выделяются прямые и косвенные расходы.

Прямые расходынепосредственно связаны с изготовлением конкретных видов продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия). Косвенные расходыобусловлены изготовлением различных видов продукции и включаются в себестоимость пропорционально показателю, установленному отраслевой инструкцией по планированию себестоимости. К ним относятся расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие расходы.

По функциональной роли в формировании себестоимости продукции различают основные и накладные расходы.

Основные расходы непосредственно связаны с технологическим процессом изготовления изделий. Это расходы на сырье, материалы (основные), технологические топливо и энергию, основная заработная плата производственных рабочих. К накладнымрасходам относятся затраты, связанные с созданием необходимых условий для функционирования производства, с его организацией, управлением, обслуживанием являются общепроизводственные, общехозяйственные, внепроизводственные расходы.

По степени зависимости от изменения объема производства затраты делятся на пропорциональные (условно-переменные) и непропорциональные (условно-постоянные).

Пропорциональные (условно-переменные) затраты– это затраты, сумма которых зависит непосредственно от изменения объема производства (заработная плата производственных рабочих, затраты на сырье, материалы и т.п.).

Непропорциональные (условно-постоянные) затраты–это затраты, абсолютная величина которых при изменении объема производства не изменяется или изменяется незначительно (амортизация зданий, топливо для отопления, энергия на освещение помещений, заработная плата управленческого персонала).

Сумма постоянных и переменных издержек составляет валовые издержки предприятия.

Калькулирование. Расчет плановых калькуляций себестоимости продукции.

Виды калькуляций

Калькулирование (от лат. calculatio–счет, подсчет) – это система расчетов, с помощью которых определяется себестоимость всей товарной продукции и ее частей, себестоимость конкретных видов изделий, сумма затрат отдельных подразделений предприятия на производство и реализацию продукции.

Калькуляция себестоимости необходима для определения цены единицы продукции, соизмерения затрат предприятия с результатами его производственно-хозяйственной деятельности, определения уровня эффективности работы предприятия и других целей.

Объектами калькулированияв зависимости от особенностей выпускаемой продукции и характера технологического процесса могут быть:

• технологический передел;

• одна деталеоперация;

• одна деталь;

• одна сборочная единица (узел);

• изделие в целом;

• заказ на изготовление нескольких изделий;

• 1 т литья, поковок, штамповок, 1 кВт-ч энергии, единица ремонтосложности, тонно-километр работы транспортных средств и т.д.

Калькуляционная единицадолжна соответствовать единице измерения, принятой в стандартах (технических условиях) и плане производства в натуральном выражении.

Для калькулирования себестоимости единицы продукции затраты классифицируются по статьям расходов, в которых объединяются затраты по признаку места их возникновения и назначения. В качестве типовой в планировании, учете и калькулировании себестоимости применительно к предприятиям машиностроения принята группировка затрат по статьям расходов, показанная в таблице 3.

Таблица 3

Группировка затрат по статьям расходов

| Статьи расходов | Виды себестоимости | ||

| 1. Сырье и материалы 2. Возвратные отходы (–) 3. Покупные изделия и полуфабрикаты 4. Топливо и энергия на технологические цели 5. Затраты на оплату труда производственных рабочих 6. Дополнительная заработная плата производственных рабочих 7. Отчисления на социальные нужды 8. Расходы на освоение и подготовку 9. Расходы на содержание и эксплуатацию оборудования 10. Общепроизводственные расходы | Цеховая себестоимость | Фабрично-заводская (производственная) себестоимость | Полная себестоимость |

| 11. Общехозяйственные расходы 12. Прочие производственные расходы 13. Потери от брака | |||

| 14. Внепроизводственные расходы |

В зависимости от полноты охвата классификационных статей расходов на промышленных предприятиях различают следующие виды себестоимости:

• цеховую;

• фабрично-заводскую;

• полную себестоимость товарной продукции предприятия.

Цеховая себестоимостьпродукции складывается из затрат цехов, участков; фабрично-заводская (производственная) себестоимость формируется из всех затрат предприятия, связанных с процессом производства и управления предприятием. Полная себестоимостьпомимо затрат на производство включает еще затраты, связанные с реализацией продукции, и состоит из производственной себестоимости и внепроизводственных расходов себестоимость отдельных изделий.

Определение затрат по отдельным статьям калькуляции основано на нормативном расчете прямых затрат на изготовление изделий и распределении косвенных расходов на себестоимость отдельных изделий.

Затраты на сырье и материалырассчитываются путем умножения нормы расхода на данное изделие на цену соответствующего вида материальных ресурсов. К результату прибавляют транспортно-заготовительные расходы и вычитают стоимость возвратных отходов по цене их реализации (использования).

Стоимость покупных комплектующих изделий, полуфабрикатовотносится на соответствующее изделие, заказ, объекты на основе первичных документов учета.

Аналогично материалам исчисляются затраты по статье «Топливо и энергия на технологические цели» – путем умножения нормы расхода топливно-энергетических ресурсов на единицу продукции на соответствующие цены.

Затраты на основную заработную плату производственных рабочих определяются при сдельной оплате труда по плановым нормам затрат труда (нормам выработки) и сдельным расценкам, при повременной оплате – по нормативным ставкам и планируемому объему производства.

В эту же калькуляционную статью включаются доплаты по сдельно-премиальным системам оплаты труда и премии рабочим-повременщикам.

Дополнительная заработная плата включается в себестоимость изделий пропорционально основной.

Сумма отчислений на социальные нужды определяется в соответствии с установленной нормой отчислений в процентах к расходам на заработную плату производственных рабочих (основную и дополнительную).

Расходы, связанные с подготовкой и освоением производства, включаются в плановые калькуляции отдельных видов продукции на основании сметы и планируемого объема выпуска продукции за установленный срок погашения затрат.

Косвенные затраты распределяются на себестоимость отдельных видов продукции различными методами.

Затраты на содержание и эксплуатацию оборудования распределяются на себестоимость отдельных изделий.

Общепроизводственные расходы при калькуляции себестоимости продукциираспределяются различными методами, но чаще всего пропорционально основной заработной плате основных производственных рабочих.

Общепроизводственные (цеховые) расходы по отдельным видам изделий распределяются пропорционально основной заработной плате производственных рабочих отдельно по каждому цеху на изготавливаемую им продукцию.

Распределение общехозяйственных затрат между отдельными видами продукции производится аналогично распределению цеховых расходов.

Потери от брака планируются в виде исключения в отдельных производствах, перечень которых устанавливается в отраслевых инструкциях.

Прочие производственные расходы прямо включаются в себестоимость соответствующих изделий или распределяются между отдельными изделиями пропорционально их производственной себестоимости.

Внепроизводственные затраты распределяются на себестоимость единицы изделия пропорционально производственной себестоимости отдельных видов продукции.

В зависимости от назначения различают плановую, сметную, нормативную, проектную, отчетную и хозрасчетную калькуляции.

Тема 8. ПРИБЫЛЬ ПРЕДПРИЯТИЯ (ФИРМЫ) И РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВА

Прибыль предприятия (фирмы): сущность, виды, методы планирования

Прибыльявляется конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции.

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности, а в условиях товарно-денежных отношений на уровне предприятия чистый доход принимает форму прибыли.

Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия, его работников и государства в целом.

Прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и акцизов и полной ее себестоимостью. Расчет плановой прибыли (П) ведется по формуле:

П = (В  Ц) - (В С),

Ц) - (В С),

где В – выпуск товарной продукции в планируемом периоде в натуральном выражении;

Ц – цена на единицу продукции (за вычетом НДС и акцизов);

С – полная себестоимость единицы продукции.

Прибыль предприятия (фирмы).

Механизм формирования, налогообложения и распределения

Под распределением прибылипонимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется лишь в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Прибыль, остающаяся в распоряжении предприятия/используется им самостоятельно. Одним из основных налогов, уплачиваемых предприятиями, является налог на прибыль, взимаемый с налогооблагаемой (расчетной) прибыли по ставке 35 %, из которых 13 % перечисляются в федеральный бюджет и до 22 % – в местные бюджеты.

В соответствии с законодательством валовая прибыль за вычетом всех налогов на прибыль, полученную от различных форм хозяйственной деятельности, называется чистой прибылью,которая остается в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Чистая прибыль направляется на финансирование производственного развития предприятия, удовлетворение потребительских и социальных нужд, финансирование социально-культурной сферы, отчисления в фонд оплаты труда сверх заработной платы и другие цели.

Рентабельность продукции, производства, капитала, продаж.

Сфера применения, взаимосвязи

Рентабельность – это относительный показатель эффективности производства,

характеризующий уровень отдачи затрат и степень использования ресурсов. В основе построения коэффициентов рентабельности лежит отношение прибыли или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании.

Пример расчёта рентабельности отдельных видов группы:

| Показатели рентабельности | Формулы расчета | Назначение |

| Рентабельность отдельных видов продукции |  % %  % %  % % | Характеризует прибыльность различных видов продукции. Используется в качестве базы для расчета прибыли при определении цен и в аналитических целях |

Тема 9. УПРАВЛЕНИЕ ФИНАНСАМИ ПРЕДПРИЯТИЯ (ФИРМЫ)

ФИНАНСОВОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Финансовое планирование–это планирование действий по формированию и использованию финансовых ресурсов, которые обеспечивают взаимосвязь доходов и расходов на основании взаимоувязки показателей развития предприятия с источниками финансирования.

Цель финансового планирования– обеспечение воспроизводственного процесса соответствующими по объему и структуре финансовыми ресурсами. В ходе финансового планирования выполняются следующие расчеты:

• планирование прибыли (доходов) и расходов предприятия;

• расчет потребности в собственных оборотных средствах;

• анализ и планирование денежных потоков;

• расчет необходимых финансовых ресурсов, а именно, объемов и структуры внутреннего и внешнего финансирования, резервов и объемов дополнительного финансирования, потребности в кредитных ресурсах;

• составление баланса доходов и расходов предприятия.

Финансовый менеджмент–это управление финансами предприятия, направленное на достижение стратегических и тактических целей функционирования данного предприятия на рынке.

Бюджетирование. Формирование общего бюджета предприятия

Бюджетирование – это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов отдельных подразделений с целью определения их финансовых затрат и результатов. Оно позволяет контролировать и управлять материальными и денежными ресурсами предприятия и его подразделений и оценивать финансовые результаты их деятельности.

Бюджет– это количественные показатели плана, характеризующие доходы и расходы предприятия и его отдельных подразделений, позволяющие определить финансовые результаты и капитал, который необходимо привлечь для достижения заданной цели.

Общий бюджет (основной бюджет)–это скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий блоки отдельных бюджетов и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования.

Бюджет продаж объединяет информацию об объемах реализации, ценах и, соответственно, выручке от реализации. Он является отправной точкой всего процесса бюджетирования. Сложность расчета бюджета продаж связана стем, что объем реализации определяется не только производственными возможностями предприятия, но и факторами конъюнктуры.

Бюджет производства показывает количество единиц продукции или услуг, которые необходимо произвести, чтобы обеспечить запланированный объем продаж и необходимый уровень запасов.

На основе данных бюджетов составляется бюджетный отчет о прибылях и убытках.Информация о доходах берется из бюджета продаж.

Финансовый бюджет – это план, в котором отражаются объем и структура предполагаемых источников средств и планируемые направления их использования.

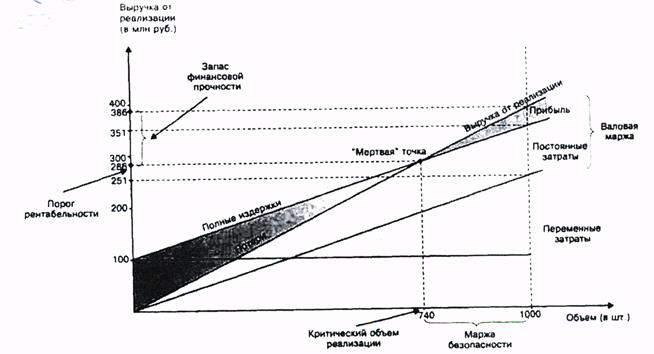

Безубыточность работы предприятия. Точка безубыточности:

Понятие, методика расчета, применение

Безубыточность работы предприятия (Рис. 5.) зависит от многих факторов, в том числе от выбора оптимального объема производства и целесообразных темпов развития предприятия; для анализа безубыточности необходимо уметь определять точку безубыточности (самоокупаемости) предприятия.

Точка безубыточности(критический объем производства (продаж) – это такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это предельный объем выпуска продукции, при котором прибыль равна нулю.

Точку безубыточности характеризуют следующие показатели:

1) критический (пороговый) объем реализации, шт;

2) постоянные расходы на объем реализации;

3) цена – средние переменные затраты на единицу продукции;

4) порог рентабельности, руб. = критический объем реализации, шт. х цена;

5) запас финансовой прочности, руб. = выручка от реализации, руб. – порог рентабельности, руб.

Последние два показателя оценивают, как далеко предприятие находится от точки безубыточности. Это оказывает влияние на приоритет управленческих решений. Если предприятие приближается к точке безубыточности, то возрастает проблема управления постоянными затратами,так как их доля в стоимости возрастает. Условно-постоянные затраты – это амортизационные отчисления, управленческие и ремонтные расходы, арендная плата, проценты за кредит, налоги, относимые на себестоимость продукции, и т.п. Порог рентабельности- это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не получает и прибыли. Запас финансовой прочности – это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей.

Рис. 5. Определение точки безубыточности

Чем больше разность между фактическим объемом производства и критическим, тем выше «финансовая прочность» предприятия, а следовательно, и его финансовая устойчивость.

На величину критического объема реализации и порога рентабельности оказывают влияние изменение суммы постоянных расходов, величина средних переменных затрат и уровень цены. Так, предприятие с малой долей постоянных доходов может производить относительно меньше продукции, чем предприятие с большей долей постоянных расходов, чтобы обеспечить безубыточность и безопасность своего производства. Запас финансовой прочности у такого предприятия выше, чем у предприятия с большей долей постоянных расходов.

Финансовые результаты предприятия с низким уровнем постоянных расходов в меньшей степени зависят от изменения физического объема производства. Предприятие с высокой долей постоянных расходов должно в значительно большей мере опасаться снижения объема производства.

Тема 10. ОСНОВЫ НОРМИРОВАНИЯ ТРУДА НА ПРЕДПРИЯТИИ. КЛАССИФИКАЦИЯ ЗАТРАТ РАБОЧЕГО ВРЕМЕНИ

Нормирование труда– это определение необходимых затрат рабочего времени на выполнение конкретного объема работ в конкретных организационно-технических условиях. Оно является эффективным инструментом управления, при помощи которого

осуществляются планирование, организация, руководство и контроль за имеющимися ресурсами – трудовыми, материальными и финансовыми. Это средство повышения производительности труда на предприятии, не требующее значительных капитальных вложений.

Рабочее время– установленная законодательством продолжительность рабочего дня (рабочей недели), в течение которого рабочий выполняет порученную ему работу.

В соответствии с единой классификацией затрат рабочего времени все рабочее время делится на две части: время, связанное с выполнением задания (нормируемое время), и время потерь (ненормируемое время), т.е. все рабочее время делят на нормируемое и ненормируемое. Нормируемое времясостоит из подготовительно-заключительного времени ( ), оперативного времени (

), оперативного времени ( ), времени обслуживания рабочего места (

), времени обслуживания рабочего места ( ), перерывов на отдых и личные надобности (

), перерывов на отдых и личные надобности ( ), перерывов по организационно-техническим причинам (

), перерывов по организационно-техническим причинам ( ). В свою очередь оперативное время () состоит из основного (технологического) (

). В свою очередь оперативное время () состоит из основного (технологического) ( ) и вспомогательного времени (

) и вспомогательного времени ( ). Время обслуживания рабочего места также подразделяется на время организационного обслуживания (

). Время обслуживания рабочего места также подразделяется на время организационного обслуживания ( ) и время технического обслуживания (

) и время технического обслуживания ( ).

).

В общем виде величина нормы времени рассчитывается следующим образом:

Подготовительно-заключительное время ( )затрачивается рабочим на подготовку к выполнению заданной работы и на действия, связанные с ее окончанием.

)затрачивается рабочим на подготовку к выполнению заданной работы и на действия, связанные с ее окончанием.

Оперативное время ()используют непосредственно для выполнения заданной работы. Оно состоит из основного (технологического) и вспомогательного времени и в общем виде рассчитывается по формуле:

Время обслуживания рабочего места (Том)используется рабочим для ухода за своим рабочим местом и поддержания его в рабочем состоянии на протяжении смены и подразделяется на время организационного и технического обслуживания рабочего места.

Время перерывов на отдых и личные надобности() состоит из времени перерывов на отдых и времени перерывов на личные надобности. Время перерывов на отдых включается в норму в соответствии с существующими нормативами в зависимости от действия факторов утомляемости. Время перерывов на личные надобности устанавливается обычно в размере 8 – 10 мин. на смену.

Время перерывов по организационно-техническим причинам() – это перерывы, связанные с ремонтом механизмов по графику, ожиданием обслуживания из-за совпадения занятости рабочего на одном станке с необходимостью обслуживать другие и т.д.

Под потерями рабочего времени по вине рабочего ( ) понимают перерывы в работе вследствие нарушения трудовой дисциплины и распорядка дня (опоздание на работу и после обеда, преждевременный уход на обед, посторонние разговоры и т.п.).

) понимают перерывы в работе вследствие нарушения трудовой дисциплины и распорядка дня (опоздание на работу и после обеда, преждевременный уход на обед, посторонние разговоры и т.п.).

Показатели объема выпуска продукции

В качестве стоимостных измерителей объема производства по всему цеху, предприятию, производственному объединению, по отрасли и промышленности в целом используется реализованная, товарная, валовая и чистая (нормативная) продукция.

Полный объем выполненных работ учитывается показателем валовой продукции (ВП). Она включает сумму стоимости предназначенных к отпуску готовой продукции (ГП), полуфабрикатов (ПФ), вспомогательными цехами и службами предприятия, а также изменения остатков предназначенных для внутреннего потребления полуфабрикатов от начала до конца планируемого периода  .

.

Валовый оборот больше валовой продукции на стоимость внутреннегооборота, т.е. потребленных предприятием полуфабрикатов собственного изготовления и услуг вспомогательных цехов.

Товарная продукция (ТП) показывает стоимость предназначенной к реализации продукции, полуфабрикатов и промышленных услуг:

Товарная продукция исчисляется в действующих ценах.

Для оценки обязательств предприятия по поставкам продукции в номенклатуре, соответствующей заключенным договорам и нарядам на изготовление продукции для экспорта, необходим показатель «реализованная продукция».

Реализованная продукция – это стоимость предназначенных к поставке и подлежащих оплате в планируемом периоде готовой продукции, полуфабрикатов собственного производства и работ и услуг промышленного характера.

Реализованная продукция по плану оценивается по действующим ценам предприятий.

Расчет показателя реализации продукции (РП) ведется от показателя товарной продукции (ТП), корректируемого на изменение остатков готовой продукции на складах от начала к концу планируемого периода  и остатков счетов на отгруженную продукцию, но еще не оплаченную

и остатков счетов на отгруженную продукцию, но еще не оплаченную  :

:

С целью повышения эффективности производства и качества работы, устранения заинтересованности предприятий в росте материалоемкости производства и объективной оценки деятельности предприятий введен показатель чистая (нормативная) продукция.

Чистая (нормативная) продукция (НЧП) отражает вновь созданную стоимость, состоящую из заработной платы всего персонала подразделения начислений на социальное страхование и прибыли:

Задачи

1. Определить товарную и валовую продукцию завода, если цехами основного производства изготовлено продукции на 235 млн. руб., в том числе на внутризаводские нужды израсходовано продукции на 27 млн. руб. Вспомогательными цехами для реализации на сторону произведено продукции на 22 млн. руб. Ремонтные работа выполнены по спецзаказам других предприятий на 14 млн. руб., остаток ПФ на начало месяца составил 76 млн. руб., а на конец месяца – 63 млн. руб.

2. Рассчитать товарную и валовую продукцию за январь и февраль и процент изменения объема производства по следующим данным, приведенным в таблице:

| Вид продукции | Цена тонны тыс. руб. | Выпуск, т | |

| январь | февраль | ||

| Профиль N1 | |||

| Профиль N2 | |||

| Запчасти для других предприятий | − | 6 млн. руб. | 7,5 млн. руб. |

| Поковки |

Причем, для нужд завода израсходовано поковок по 280 т в каждом месяце, а остальное реализовано на сторону. Стоимость полуфабрикатов на 01.01 – 40 млн. руб.; на 01.02 – 52 млн. руб.; на 01.03 – 48 млн. руб.

3. Определить объем реализуемой продукции за год по следующим данным: готовых изделий выпущено на сумму 385 000 тыс. руб.; запасных частей на сторону – 5 600 тыс. руб., услуг промышленного характера оказано на 7 400 тыс. руб.; остаток готовой продукции на складе, в пути и в неоплаченных счетах: на начало года 3 950 тыс. руб.; на конец года – 3 220 тыс. руб.

4.Рассчитать объем реализуемой продукции цеха за год и изменение в процентах, если выпуск товарной продукции запланирован на 43 000 тыс. руб. Остаток нереализованной продукции на начало года составил 3 200 тыс. руб. Стоимость продукции отгруженной, но неоплаченной – 500 тыс. руб. Плановый остаток на конец года – 2 900 тыс. руб. За прошедший год стоимость реализованной продукции составила 39 500 тыс. руб.

5. В литейном цехе план выпуска продукции по изделию А – 56 тыс. т. Благодаря проведенным мероприятиям процент брака по отношению к годному литью снизился с 5 % до 4,6 %. Определить, на сколько тонн увеличился выпуск годного литья за счет снижения процента брака

6. Рассчитать НЧП на 1 т сплава и на месячный объем выпуска 500 т по следующим данным:

Оптовая цена 1 т 1 000 тыс. руб.

Полная себестоимость 1 т 900 тыс. руб.

Затраты на сырье и материалы 520 тыс. руб.

Затраты на топливо и энергию 100 тыс. руб.

Амортизационные отчисления 80 тыс. руб.

Зарплата с начислениями 200 тыс. руб.

Производственная мощность предприятия

Производственная мощность – это годовой максимально возможный выпуск продукции в номенклатуре и ассортименте, предусмотренных планом при полном использовании производственного оборудования и производственных площадей с учетом применения передовой технологии производства и научной организации труда.

Мощность основных цехов и производств (М) определяется исходя из учета экстенсивных факторов – количества установленных ведущих агрегатов (А) и времени их работы на протяжении года  , а также интенсивных факторов - технических норм производительности оборудования в единицу времени

, а также интенсивных факторов - технических норм производительности оборудования в единицу времени  :

:

Если установленное оборудование разнотипно и имеет неодинаковую производительность (например, печи разной производительности), то мощность производственного подразделения (цеха, участка) определяется по сумме мощностей групп одноименного оборудования по формуле:

,

,

где n – число типов оборудования.

Для непрерывного производства:

,

,

где  – коэффициент использования оборудования, учитывающий внутрисменные потери времени на наладку, загрузку, выгрузку и. т. п.

– коэффициент использования оборудования, учитывающий внутрисменные потери времени на наладку, загрузку, выгрузку и. т. п.

Для прерывного производства

,

,

где  – количество выходных дней в году;

– количество выходных дней в году;

– количество праздничных дней в году;

– количество праздничных дней в году;

– продолжительность плановых ремонтов, дней (ППР);

– продолжительность плановых ремонтов, дней (ППР);

– продолжительность смены, часов;

– продолжительность смены, часов;

– коэффициент сменности;

– коэффициент сменности;

– коэффициент внутрисменного испо