2015-10-22

2015-10-22 1221

1221Осн фонды в процессе своего функц-я подверг-ся физ и мор износу и возмещ ст-ти осущ-ся за счёт аморт-ии.

Аморт - процесс постеп переноса ст-ти осн фондов по мере их износа на с/с производимой продукции (услуги) или на издержки предпр с целью накопления ден средств для послед восстан-я осн фондов.

Накопл-е аморт осуще-ся на основе аморт отчисл. Сумма аморт отчисл зависит от ст-ти осн фондов и норм аморт отчисл-й.

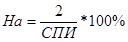

Норма аморт отчисл - отношение год суммы аморт к баланс ст-ти основных фондов, выраж в %.

, где На - норма аморт (%), А - сумма аморт (руб.), Сб - баланс ст-ть основных фондов (руб.).

, где На - норма аморт (%), А - сумма аморт (руб.), Сб - баланс ст-ть основных фондов (руб.).

Аморт отчисл осущ-ся предпр ежемесячно, исходя из баланс ст-ти осн фондов и установл норм аморт-ии. Нормы аморт отчисл дифференц-ся по группам осн фондов.

Год сумма аморт и соотв-но год норма аморт опр-ся, исходя из баланс ст-ти объекта осн фондов и СПИ объекта осн фондов. Исходя из год нормы аморт, рассчит-ся месячная норма аморт.

СПИ - период, в теч кот объекты осн фондов призваны эфф-но, служить предпр-ю для выполнения его ф-й. С 1998 года СПИ объектов осн фондов опр-ся самой орг-ей при принятии их к бух учету. Это обстоят-во дает орг-ям возможность своеврем обновлять осн фонды, главным обр, их активную часть в условиях ускорения научно-техн процесса.

Сумма накопл аморт отчисл за весь СПИ объекта осн фондов образует аморт фонд, кот предст собой собств источник финансир-я капит вложений на предпр.

В наст время в соотв с принятым порядком в бух учете начисление аморт отчислений может осущ-ся одним из методов:

- линейный способ;

- способ уменьшаемого остатка;

- способ спис-я ст-ти по сумме чисел лет СПИ;

- способ списания ст-ти пропорц-но объему выпуска продукции и работ.

Линейный способ: начисление аморт произв-ся равномерно, исходя из первонач или восстановит ст-ти объекта осн средств, СПИ и нормы аморт отчисл. Он исп-ся в бухучете чаще всего.

Способ уменьш-го остатка: годовая сумма аморт отчисл опр-ся, исходя из остат ст-ти объекта осн фондов на начало отч года и нормы аморт отчисл, исчисленной на основе СПИ этого объекта. Т.о., в 1-ый год эксплуатации списывается относит большая часть ст-ти, затем темп списания постепенно замедл, что обеспеч снижение с/с продукции. Однако при этом никогда не будет достигнута 100% амортизация данного объекта по окончании установл предпр-м СПИ.

Способ спис ст-ти по сумме чисел лет СПИ: год сумма аморт отчисл опр-ся, исходя из первонач ст-ти объекта осн фондов и соотношения числа лет, оставшихся до конца срока службы объекта и суммы чисел срока службы объекта. Сумма чисел срока службы получается суммир-ем последоват-го ряда чисел от 1 до числа, равного сроку службы объекта (напр, для 5летнего срока службы: 1+2+3+4+5=15). Этот способ позв уже в первые годы эксплуатации списать бОльшую часть ст-ти объекта осн фондов, далее темп списания замедл-ся, а к концу срока службы объекта обеспеч-ся 100% его аморт.

При способе спис-я ст-ти пропорц-но объему продукции (работ) начисл аморт произв-ся, исходя из натур показателя объема продукции в отч периоде и соотношения первонач ст-ти объекта осн фондов и предполаг-го объема продукции за весь СПИ объекта осн фондов.

С 1 янв 2002 в связи со вступл в силу гл 25 НК РФ установлен след порядок начисл аморт.

Амортизир имущ-во распред-ся по 10 амортиз-м группам в соотв с его СПИ:

1-все недолгов имущ-во с СПИ от 1 до 2 лет вкл; 2- от 2 до 3; 3- 3 до 5; 4- 5 до 7; 5- 7 до 10; 6-10 до 15; 7-15 до 20; 8-20 до 25; 9-25 до 30; 10-свыше 30 лет.

СПИ опр-ся налогоплат-м самостоят-но на дату ввода в эксплуат конкр объекта осн средств.

Согласно гл 25 НК РФ в целях налогооблож амортя начисл-ся 1 из след методов: линейным, нелинейным.

Для групп 1-7 примен нелин метод (налогоплат-к имеет право выбрать любой из 2-х методов) начисл аморт, а для 8-10 – лин метод. Выбранный метод начисл аморт примен-ся в отнош объекта амортизир имущ-ва, входящ в состав соотв амортиз группы, и не м быть изменен в теч всего периода аморт-ии по этому объекту.

При лин методе сумма начисл за 1 месяц аморт опр-ся как произвед его первонач ст-ти и нормы аморт. Норма аморт при лин методе опред-ся:

При нелин методе сумма начисл за месяц аморт опред-ся как произвед остат сто-ти и нормы аморт. Норма аморт-ии при применении нелин метода опред-ся:

При этом с месяца, следующего за месяцем, в кот остат ст-ть амортизир имущ-ва достигнет 20% от первонач (восст) сто-ти этого объекта аморт по нему исчисл-ся в след порядке:

1. Остат ст-ть объекта фикс-ся как его базовая сто-ть для дальнейших расчетов;

2. Сумма начисл-ой за месяц аморт в отнош данного объекта опред-ся путем деления баз ст-ти на кол-во месяцев, оставшихся до истеч-я его СПИ.

Аморт отчисл по немат активам осущ-ся равными долями в теч срока сущ-я соотв-х немат активов.

Опред-ие СПИ немат активов произв-ся, исходя из срока действия патента, свидет-ва и др ограничений срока использ объектов. В случае если СПИ немат актива опред невозм, срок аморт устанавл в 10 лет, но не более срока деят-ти налогоплат-ка.

На предпр малого и ср бизнеса в целях ускорения НТП может применя-ся метод ускор аморт.

Предпр могут применять метод ускор аморт в отнош осн фондов, исп-мых для увел-я выпуска вычислит техники, новых прогресс видов мате-лов, приборов и оборуд-я, расширения экспорта продукции в случаях, когда ими осущ-ся массовая замена изнош-й и морально устар техники новой, более производит.

При введении ускор аморт предпр примен линейный метод ее исчисл, при этом норма годх аморт отчисл может увелич-ся, но не более чем в 2 раза.

Малым предпр-м предост-но право списания в 1-ый год эксплуат в виде аморт отчисл до 50 % первонач ст-ти осн фондов с СПИ выше 3 лет.

По полностью самортизир осн фондам начисл аморт прекращ-ся с 1 числа месяца, следующего за посл месяцем, в кот ст-ть этих фондов была полностью перенес на ст-ть продукции.