2017-10-25

2017-10-25 333

333Этапами данной методики являются сбор ми аналитическая обработка исходной информации за оцениваемый период, обоснование системы показателей, используемых для рейтинговой оценки, финансового состояния организации, и их классификация, расчет итогового показателя рейтинговой оценки; классификация (ранжирование) организации по рейтингу.

Итоговая рейтинговая оценка учитывает важнейшие параметры (показатели) финансовой деятельности организации. При ее построении используются данные о производственном персонале организации, рентабельности ее продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источниках и др.

Система показателей должна базироваться на данных публичной отчетности организации. Это требование делает оценку массовой, позволяет всем участникам экономического процесса. Контролировать изменения в финансовом состоянии организации, оценить результативность и объективность самой методики комплексной оценки.

Исходные показатели для рейтинговой оценки:

- рентабельность активов по чистой прибыли;

- рентабельность собственного капитала по чистой прибыли;

- за траты на 1 рубль продукции;

- темп приращения фондоотдачи производственных фондов;

- обеспеченность оборотных активов собственными оборотными средствами;

- коэффициент текущей ликвидности;

- платежеспособность за период.

Алгоритм рейтинговой оценки включает следующие действия:

1. составляется таблица (матрица) исходных показателей;

2. выделяется лучший показатель;

3. стандартизуется каждый показатель путем его деления на лучший;

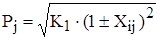

4. определяется для каждой организации значение ее рейтинговой оценки по формуле  , т.е. находим дополнение до единицы по каждому показателю, возводим его в квадрат, умножаем на коэффициент весомости, извлекаем квадратный корень складываем результаты всех показателей по организациям.

, т.е. находим дополнение до единицы по каждому показателю, возводим его в квадрат, умножаем на коэффициент весомости, извлекаем квадратный корень складываем результаты всех показателей по организациям.

5. ранжирование организации в порядке убывания рейтинговой оценки, т.е. чем ниже рейтинговая оценка, тем выше место организации.

Приложения

1. Бухгалтерский баланс (форма № 1).

2. Отчёт о прибылях и убытках (ф.№ 2).

3. Отчёт об изменении капитала (ф. № 3).

4. Отчёт о движении денежных средств (ф.№ 4).

5. Приложение к балансу (ф. № 5).

6. Отчет о целевом использовании полученных средств (ф. №6)

Схемы:

1. Анализ хозяйственной деятельности

2. Факторы развития производства.

3. Формирование экономических показателей.

4. Анализ основных групп показателей в системе комплексного экономического анализа.

5. Классификация факторов для анализа результатов деятельности организации.

6. Схема формирования и анализа показателей и факторов выпуска и проджи продукции.

7. Критерии классификации затрат.

8. Расчет критической точки безубыточности продаж.

9. Формирование и сметный расчет показателей прибыли.

10. Формирование и анализ показателей и факторов использования средств труда.

11. Анализ показателей финансового положения организации.

12. Система бюджетирования сметного планирования.

13. Факторы, показатели и конечные результаты интенсификации и эффективности хозяйственной деятельности.

Литература

1. Басовский Л.Е. «Теория экономического анализа». Учебное пособие, М.: ИНФРА-М, 2001 г.

2. Ковалев В.В. Волкова О.Н. «Анализ хозяйственной деятельности предприятия». Учебник. М. ТК «Велби», 2002 г.

3. Ковалев В.В. Уланов В. А. «Курс финансовых вычислений», 2-е изд. М. Финансы и статистика, 2002

4. Шеремет А.Д. «Теория экономического анализа». Учебник для ВУЗов М.: «Инфра-М», 2002 г.

5. Шеремет А.Д. «Анализ финансово-хозяйственной деятельности». Пособие для профессионального бухгалтера. М: Институт профессиональных бухгалтеров России. «ИПБ-БИНФА», 2003

6. Шеремет А.Д., Негашев Е.В. «Методика финансового анализа деятельности коммерческих организаций», М. Инфра-М, 2003 г

7. Донцова Л.В., Никифорова Н.А. «Анализ бухгалтерской отчётности». Учебное пособие. М. «Дело и сервис», 2003

Приложение № 1

БУХГАЛТЕРСКИЙ БАЛАНС

На 1 января 2003

Форма 0710001

| Актив | Код стр. | На начало года | На конец года |

| 1. Внеоборотные активы Нематериальные активы (04,05) | |||

| в т.ч.: патенты, лицензии, товарные знаки (знаки обслуживания, иные аналогичные с перечисленными права и активы | |||

| организационные расходы | |||

| деловая репутация организации | |||

| Основные средства (01,02,03) | |||

| в т.ч.: земельные участки и объекты природопользования | |||

| здания, машины и оборудование | |||

| Незавершенное строительство (07,08,16,61) | |||

| Доходные вложения в материальные ценности (03) | |||

| в т.ч.: имущество для передачи в лизинг | |||

| имущество, предоставляемое по договору проката | |||

| Долгосрочные финансовые вложения (06,82) | |||

| в т.ч.: инвестиции в дочерние общества | |||

| инвестиции в зависимые общества | |||

| инвестиции в другие организации | |||

| займы, предоставленные организациям на срок более 12 месяцев | |||

| прочие долгосрочные финансовые вложения | |||

| Прочие внеоборотные активы | |||

| ИТОГО по разделу 1 | |||

| 2. Оборотные активы Запасы | |||

| в т.ч.: сырье, материалы и другие аналогичные ценности (10,12,13,16) | |||

| животные на выращивании и откорме | |||

| затраты в незавершенном производстве (издержках обращения) (20,21,23,29,30,36,44) | |||

| годовая продукция и товары для перепродажи (16,40,41) | |||

| товары отгруженные (45) | |||

| расходы будущих периодов (31) | |||

| прочие запасы и затраты | |||

| НДС по приобретенным ценностям (19) | |||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | |||

| в т.ч.: покупатели и заказчики (62,76,82) | |||

| векселя к получению (62) | |||

| задолженность дочерних и зависимых обществ (78) | |||

| авансы выданные (61) | |||

| прочие дебиторы | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | |||

| в т.ч.: покупатели и заказчики (62,76,82) | |||

| векселя к получению (62) | |||

| задолженность дочерних и зависимых обществ (78) | |||

| задолженность участников (учредителей) по взносам в уставный капитал (75) | |||

| авансы выданные (61) | |||

| прочие дебиторы | |||

| Краткосрочные финансовые вложения (56,58,82) | |||

| в т.ч.: займы, предоставленные организациям на срок не менее 12 месяцев | |||

| собственные акции, выкупленные у акционеров | |||

| прочие краткосрочные финансовые вложения | |||

| Денежные средства | |||

| в т.ч.: касса (50) | |||

| расчетные счета (51) | |||

| валютные счета (52) | |||

| прочие денежные средства (55,56,57) | |||

| Прочие оборотные активы | |||

| ИТОГО по разделу 2 | |||

| БАЛАНС (сумма строк 190+290+390) |

| Пассив | Код стр. | На начало года | На конец года |

| 3. Капитал и резервы | |||

| Уставный капитал (85) | |||

| Добавочный капитал (87) | |||

| Резервный капитал (86) | |||

| в т.ч.: резервы, образованные в соответствии с законодательством | |||

| резервы, образованные в соответствии с учредительными документами | |||

| Фонд социальной сферы (88) | |||

| Целевые финансирование и поступление (96) | |||

| Нераспределенная прибыль прошлых лет (88) | |||

| Отвлеченные средства текущего года | |||

| Непокрытый убыток прошлых лет (88) | |||

| Нераспределенная прибыль отчетного года (88) | |||

| Непокрытый убыток отчетного года | |||

| ИТОГО по разделу 3 | |||

| 4. Долгосрочные обязательства | |||

| Займы и кредиты (92,95) | |||

| в т.ч.: кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | |||

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | |||

| Прочие долгосрочные обязательства | |||

| ИТОГО по разделу 4 |

| 5. Краткосрочные обязательства | |||

| Займы и кредиты (90,94) | |||

| в т.ч.: кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | |||

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты | |||

| Кредиторская задолженность | |||

| в т.ч.: поставщики и подрядчики (60,76) | |||

| векселя к уплате (60) | |||

| задолженность перед дочерними и зависимыми обществами (78) | |||

| задолженность перед персоналом организации (70) | |||

| задолженность перед государственными внебюджетными фондами (69) | |||

| задолженность перед бюджетом (68) | |||

| авансы полученные (64) | |||

| прочие кредиторы | |||

| Задолженность участникам по выплате доходов (75) | |||

| Доходы будущих периодов (83) | |||

| Резервы предстоящих расходов (89) | |||

| Прочие краткосрочные пассивы | |||

| ИТОГО по разделу 5 | |||

| БАЛАНС (сумма строк 490+590+690) |

Приложение № 2