2017-10-25

2017-10-25 1354

1354Взаимосвязь источников эффективности (производственные ресурсы), показателей интенсификации использования производственных ресурсов (прямых и обратных) и показателей эффективности имеет два направления: текущее потребление ресурсов, т.е. себестоимость, и применение ресурсов, т.е. авансирование основного и оборотного капитала.

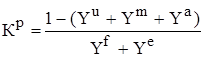

Как уже отмечалось, моделирование показателя рентабельности капитала организации обеспечивает создание пятифакторной модели рентабельности, включающей в себя все показатели интенсификации использования производственных ресурсов.

Пятифакторная модель рентабельности активов (авансированного капитала) Кр примет в новых обозначениях (обратных показателей интенсификации) такой вид:

, где

, где

Yu – оплатоемкость (трудоемкость) продукции;

Ym - – материалоемкость продукции;

Ya - амортизацеемкость продукции;

Ye - коэффициент закрепления оборотных средств;

Yf – фондоемкость продукции по основным производственным фондам.

Методику анализа пятифакторной модели рентабельности активов покажем используя метод цепных подстановок.

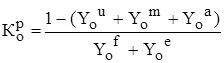

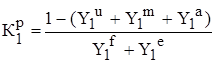

Сначала найдем значение рентабельности для базового и отчетного годов

Для базового года:

Для отчетного года:

Изменение рентабельности активов за отчетный год по отношению к базовому году ∆Кр= Кр1-Кро.

Рассмотрим влияние факторов на изменение показателя рентабельности активов:

1. Влияние фактора трудоемкости (оплатоемкости) (∆Крu). Сделаем первую подстановку, т.е. в формуле базовой рентабельности вместо базовой трудоемкости подставим отчетную трудоемкость и сравним полученную условную рентабельность с базовой:

∆Крu

2. Влияние фактора материалоемкости (∆Крм) сделаем вторую подстановку, т.е. в предыдущую (первую) условную рентабельность (∆Крu) вместо базовой материалоемкости подставим отчетную величину материалоемкости и сравним вторую условную рентабельность с первой условной рентабельностью:

∆Крм

3. Влияние фактора амортизацеемкости (∆Кра). Сделаем третью подстановку, т.е. в предыдущую условную рентабельность (∆Крм) вместо базовой амортизацеемкости подставим отчетную величину амортизацеемкости и сравним третью условную рентабельность со второй условной рентабельностью:

4. Влияние фактора фондоемкости по основным производственным фондам (∆Крf). Сделаем четвертую подстановку, т.е. в предыдущую условную рентабельность (∆Кра) вместо базовой фондоемкости подставим отчетную величину фондоемкости и сравним четвертую условную рентабельность с третьей условной рентабельностью:

5. Влияние фактора оборачиваемости оборотных средств(∆Кре). Сделаем пятую подстановку, т.е. в предыдущую условную рентабельность (∆Крf) вместо базовой оборачиваемости подставим отчетную величину оборачиваемости (коэффициент закрепления). Это означает, что в итоге получим отчетную рентабельность, т.к. все факторы в формуле будут отчетные. Сравнение отчетной рентабельности с условной рентабельностью (Крf) даст искомый ответ о влиянии изменения оборачиваемости оборотных средств на рентабельность активов:

Совокупное влияние всех пяти факторов рассчитывается как их алгебраическая сумма и соответствует фактическому изменению рентабельности.

∆Ркu +∆Ркм+∆Рка+∆Ркf+∆Рке=∆Рк1 - ∆Рк0