2017-11-30

2017-11-30 528

5281. Метод полных издержек заключается в суммировании совокупных издержек и прибыли, на которую рассчитывает фирма. Совокупные издержки вычисляются как сумма переменных и постоянных издержек. К достоинствам данного метода относятся его простота и удобство. Но у этого метода есть два существенных минуса:

а) при установлении цены не учитывается спрос, предъявляемый покупателями на данный товар, не учитывается конкуренция, следовательно, может возникнуть ситуация, когда на товар по установленной цене не будет спроса;

б) при использовании данного метода происходит внесение в себестоимость товара постоянных (накладных) расходов, т. е. расходов на содержание предприятия, а не на изготовление продукции. Таким образом, метод полных издержек является условным, так как не отражает действительный вклад товара в доход фирмы;

Цена товара определяется по формуле (13):

(13)

(13)

где Ц – цена изделия (товара);

ПС – скалькулированная полная себестоимость продукции;

Р – рентабельность изделия, определенная в процентном отношении к себестоимости продукции;

НП – включаемая в цену норма прибыли (рентабельности).

В свою очередь, при расчете себестоимости изделия в калькуляцию включаются переменные (ЗV) и постоянные затраты (ЗF). Исходя из этого цена изделия определяется как (14):

(14)

(14)

При определении цен по данному методу предполагается, что учет условий и требований рынка не имеет большого значения, т. е. фирма уверена в реализации своего товара. Данный метод применяется при заключении государственных контрактов, контрактов на поставку нового или уникального оборудования.

2. Метод прямых издержек состоит в установлении цены посредством добавления к переменным затратам надбавки – прибыли. В отличие от первого метода постоянные издержки покрываются не за счет цен отдельного товара, а за счет разницы между суммой цен реализованных товаров и переменными затратами. Эта разница называется «добавленной», или «маржинальной», прибылью.

Использование ценового метода прямых издержек позволяет формировать цены с учетом оптимальной загрузки производственных мощностей и получения максимальной прибыли. Выявляются изделия, вносящие больший вклад в валовую прибыль фирмы. При наличии свободного рынка в стране фирма может так построить программу производства, чтобы более рентабельные изделия заменили менее прибыльные и убыточные.

3. Метод маржинальных издержек состоит в том, что надбавка прибавляется только к предельно высокой себестоимости изготовления каждой следующей единицы товара. Данный метод оправдан в том случае, если гарантированы объемы продаж по более высокой цене, достаточные для того, чтобы покрыть постоянные затраты. При неверном использовании или недостаточном контроле применение данного метода может повлечь за собой непредвиденные катастрофические результаты.

4. Метод дохода на капитал позволяет производителю устанавливать такую цену, которая позволит получить запланированный доход на капитал.

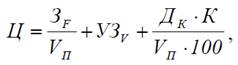

Цена рассчитывается по формуле (15):

(15)

(15)

где Ц – цена; ЗF – постоянные затраты за период; УЗV – удельные переменные издержки; ДК – процент дохода на капитал; K – инвестируемый капитал; VП – ожидаемый объем продаж.

Основная проблема данного метода – правильное определение объемов продаж. Если фактический объем продаж будет отличаться от ожидаемого, производитель может не достичь запланированных результатов.

5. Метод надбавок и скидок широко распространен в оптовой и розничной торговле для определения цены последующей продажи. Виды скидок представлены ниже (табл. 3).

Таблица 4– Виды скидок

| Вид скидок | Признак классификации скидок | Размер скидки |

| Количественные | За объем приобретаемой партии | До 15 % |

| Бонусные (премиальные) | За достигнутый объем оборота в течение года | 7-8 % от оборота |

| Временные | За покупку продукции массового спроса за пределами сезона | До 50 % |

| Сконто | За ускорение оплаты покупки либо оплату наличными | 3-5 % |

| Дилерские | За выполнение работы по оказанию посредниче-ских услуг торговыми агентами, дилерами, другими оптовыми и розничными продавцами, распространяющими продукцию | До 30 % |

| Закрытые | Скидки по внутрифирменным поставкам либо по межправительственным соглашениям | Представляет Коммерческую тайну |

| Специальные | За приобретение товаров на постоянной основе привилегированными либо эксклюзивными покупателями | Предоставляет коммерческую тайну |

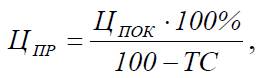

Если производитель или поставщик регулирует цену конечной продажи или продавец оговаривает, какую долю от цены конечной продажи он хотел бы получить, применяется торговая скидка.

Торговые скидки – скидки, которые предоставляются посреднику, продающему свои товары оптовым покупателям или оказывающему при помощи данных товаров услуги другим. Посредниками сферы обслуживания являются электрики, водопроводчики, парикмахеры, строители – все, кто обслуживает своих клиентов при помощи продукции всевозможных компаний (16).

(16)

(16)

Где: ЦПР– цена продажи товара;

ЦПОК– цена приобретения товара;

ТС – торговая скидка в процентах.

6. Метод учета рентабельности инвестиций учитывает платность использования финансового капитала, привлекаемого для производства и реализации продукции, так как к суммарным затратам на единицу продукции добавляется сумма процентов за кредит. Главный минус данного метода в использовании процентных ставок, которые в условиях инфляции крайне нестабильны.