2017-11-30

2017-11-30 1978

1978

Формирование расходов бюджетов бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых согласно законодательству Российской Федерации, международным и иным договорам и соглашениям должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов.

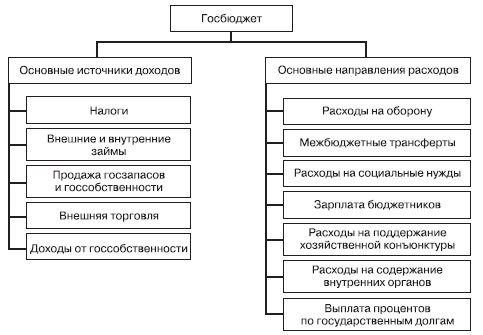

Рисунок 2 – Основные виды доходов и расходов федерального бюджета РФ

Из федерального бюджета финансируются следующие расходы[2]:

- обеспечение деятельности президента РФ, Федерального собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов;

- функционирование федеральной судебной системы;

- осуществление международной деятельности;

- национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности;

- фундаментальные исследования и содействие научно-техническому прогрессу;

- государственная поддержка железнодорожного, воздушного и морского транспорта;

- государственная поддержка атомной энергетики;

- ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

- исследование и использование космического пространства;

- формирование федеральной собственности;

- обслуживание и погашение государственного долга Российской Федерации;

- компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством Российской Федерации за счет средств федерального бюджета;

- федеральная инвестиционная программа;

- официальный статистический учет.

При формировании бюджетов всех уровней предусматривается создание резервных фондов. Резервный фонд в федеральном бюджете не может превышать 3% утвержденных расходов федерального бюджета.

Размер резервных фондов в бюджетах субъектов Российской Федерации устанавливается органами законодательной власти субъектов Российской Федерации при их утверждении на очередной финансовый год.

Резервные фонды используются на финансирование непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ по ликвидации последствий стихийных бедствий и других чрезвычайных ситуаций.

Порядок расходования из этих фондов определяется правительством. Кроме того, федеральным бюджетом на очередной финансовый год предусматривается создание резервного фонда президента Российской Федерации в размере не более 1% утвержденных расходов федерального бюджета. Бюджетным кодексом РФ установлено, что средства резервного фонда президента РФ расходуются на финансирование непредвиденных расходов, а также дополнительных расходов, предусмотренных указами президента РФ.

Не допускается расходование средств резервного фонда президента РФ на проведение выборов, референдумов, освещение деятельности президента РФ.

Основными расходными статьями федерального бюджета являются:

- обслуживание государственного долга,

- национальная оборона,

- финансовая помощь бюджетам других уровней.