2017-10-25

2017-10-25 841

841Заключним етапом роботи підприємства є реалізація виробленої продукції, яка відбувається відповідно до договорів або домовленості. Виконання цього процесу забезпечує кінцеві результати господарської діяльності підприємства: прибутки або збитки. Цим обумовлено велике значення обліку реалізації готової продукції.

Облікові задачі процесу реалізації передбачають:

1) визначення кількості та вартості відвантаженої продукції;

2) розрахунок кількості та вартості реалізованої продукції;

3) синтетичний та аналітичний облік реалізації продукції;

4) облік надходження сум від покупців;

5) визначення результату від реалізації;

6) контроль за виконанням зобов’язань.

При вирішенні цих облікових задач використовуються натуральні і грошові показники. Собівартість реалізованої продукції обчислюється розрахунками.

Відвантаження готової продукції зі складів підприємства відбувається відповідно з договором постачання.

Облік відвантаженої на протязі місяця продукції ведеться у відомості відвантаженої та реалізованої продукції. Де зазначається дата відвантаження, покупець, кількість відвантаженої продукції, сума оплати за продукцію.

За технологічною складністю продукцію поділяють на просту і складну. При цьому вона може бути основною, побічною і супутньою. За своїми технічними та іншими характеристиками побічна та супутня продукція майже не відрізняються від основної, тому їх кількісні та якісні характеристики (параметри) визначають аналогічно основній продукції.

Супутня продукція – це продукція, отримана в одному технологічному процесі (циклі) одночасно з основною.

Побічна продукція – це продукція, що утворюється в комплексних виробництвах паралельно з основною і, на відміну від супутньої, не потребує додаткових витрат.

Для обліку виготовленої продукції планом рахунків передбачено рахунок 26 “Готова продукція”. Цей рахунок активний, балансовий. По дебету рахунку відображається надходження готової продукції власного виробництва за первісною вартістю. При списанні готової продукції з рахунку 26 сума відхилень фактичної виробничої собівартості готової продукції від вартості за обліковими цінами, що відносяться до цієї продукції, визначається у відсотку, який обчислюється як відношення відхилень на залишок готової продукції на початок місяця та відхилень по продукції, яка здана на склад протягом місяця, до вартості продукції за обліковим цінами. Сума відхилень фактичної виробничої собівартості готової продукції від її вартості за обліковими цінами, що відносяться до реалізованої продукції, відображається по кредиту рахунку 26.

Розрахунок даних на прикладі розглянемо в таблиці 9.1.

Таблиця 9.1 – Розрахунок собівартості реалізованої продукції

| Показники | За обліковими цінами | За фактичною собівартістю | Відхи-лення |

| Залишок продукції на початок місяця | - 77 | ||

| Відвантажено за місяць | 14 160 | 13 496 | - 664 |

| ВСЬОГО | 15 121 | 14 380 | - 741 |

| Реалізовано продукції протягом місяця | 11 630 | 11 060 | - 570 |

| Залишок продукції на кінець місяця | 3 491 | 3 320 | - 171 |

Перший і другий показники беремо з відомості обліку відвантаження продукції за місяць. Для того, щоб визначити фактичну собівартість реалізованої продукції необхідно визначити середній відсоток відхилення фактичної собівартості готової продукції від її вартості по обліковим цінам. Це відхилення складає:

741 / 15 121 * 100 % = 4, 9 %.

Для визначення фактичної собівартості реалізованої продукції визначаємо частину абсолютного відхилення облікової вартості реалізованої продукції від її фактичної собівартості, використовуючи визначений середній відсоток відхилення:

11 630 – 100 %

Х – 4, 9 %

Х =- 570 грн.

11 630 – 570 = 11 060 грн.

Залишок продукції

на кінець місяця визначається:

1) 15 121 – 11 630 = 3 491 грн.

2) 14 380 – 11 060 = 3 320 грн.

3) – 741 – (- 570) = - 171 грн.

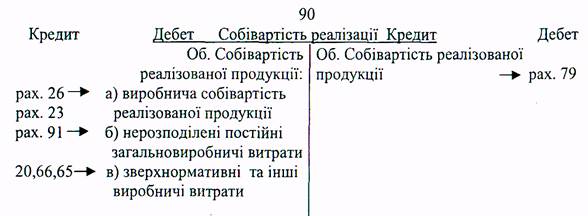

Реалізована продукція обліковується за двома оцінками – за собівартістю і договірною вартістю. Облік реалізованої продукції за собівартістю здійснюється на рахунку 90 «Собівартість реалізації», а за договірною вартістю – на рахунку 70 «Дохід від реалізації». Фінансовий результат від реалізації продукції визначається на рахунку 79 «Фінансові результати».

Порядок обліку реалізованої продукції на рахунку 90 «Собівартість реалізації» показано на рис. 9.3.  Рис. 9.3. Облік процесу реалізації за собівартістю реалізованої продукції

Рис. 9.3. Облік процесу реалізації за собівартістю реалізованої продукції

Облік процесу реалізації продукції за договірною вартістю здійснюється на рахунку 70 наступним чином:

Рис. 9.4. Облік процесу реалізації продукції за договірною вартістю

Якщо чистий дохід від реалізації перевищує собівартість реалізованої продукції, підприємство отримує в результаті процесу реалізації валовий прибуток, у протилежному випадку валовий збиток.