2017-12-14

2017-12-14 682

682Уровень использования основных производственных фондов определяется прогрессивностью технологической политики, проводимой предприятием по формированию структуры фондов, а также организацией и технологией производства продукции. Руководству необходимо, прежде всего, знать характер использования основных фондов в тот или иной период времени. Для этих целей существует целая система показателей оценки характера использования основных фондов.

Наиболее важными из них являются показатели фондоотдачи и фондоемкости. Фондоотдача устанавливается отношением объема выручки от реализации продукции к средней стоимости основных фондов:

,

,

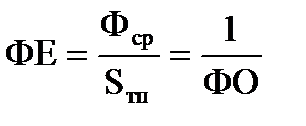

где ФО – фондоотдача основных производственных фондов;

Фср – среднегодовая стоимость основных производственных фондов;

Sтп – стоимость товарной продукции.

Этот показатель позволяет определить величину выручки, или товара, снимаемого с установленных основных фондов. Для выработки технической политики необходимо знать фондоемкость продукции, т. е. сколько приходится основных фондов на единицу продукции.

Фондоемкость продукции (ФЕ) есть величина, обратная фондоотдаче, и определяется как:

.

.

Эти показатели, и, прежде всего, фондоотдача, связаны с производительностью труда и фондовооруженностью, которая показывает степень обеспеченности рабочей силы основными фондами. Основным условием роста фондоотдачи является превышение темпов роста производительности труда над темпами роста фондовооруженности труда. Рост же фондоотдачи свидетельствует о лучшем использовании основных фондов.

Отдельно учитываются показатели движения основных фондов. Среднегодовая стоимость основных фондов (Фср) определяется по средней хронологической величине:

а)  ,

,

где Фср. – среднегодовая стоимость фондов;

Фн (Фк) – стоимость фондов на начало (конец) года;

Ф2 … Ф12 – стоимость фондов на начало второго, третьего, …, двенадцатого месяца;

б)  ,

,

где Фввод (Фвыб) – стоимость вводимых (выбывших) фондов в течение года;