2017-12-14

2017-12-14 2902

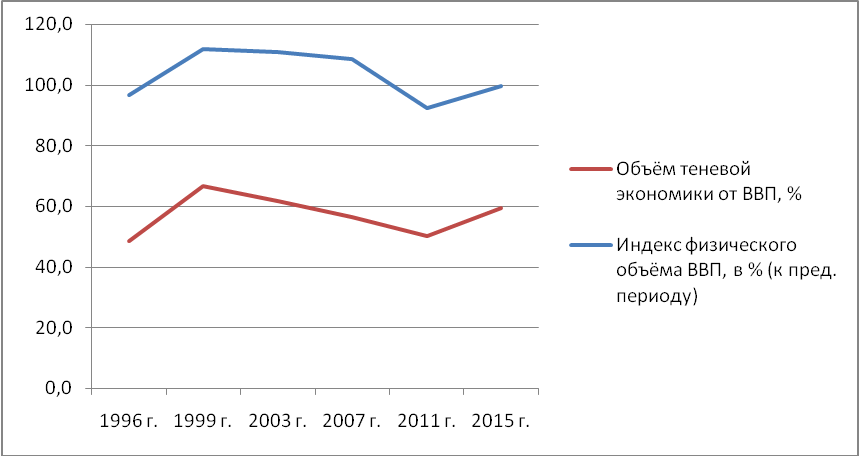

2902Теневая экономика - одна из самых сложных проблем современной России и всего мира, в том или ином виде она присутствует во всех странах, сопутствует человечеству на протяжении веков. По оценкам экспертов, в 1996 г. доля теневого сектора в экономике России относительно ВВП была 48%, в 1999 г. – 45%, [19] в 2003 г. – 49%, в 2007 г. – 52%, в 2011 г. – 42%, в 2015 г. – 40 %, в 2017 г. (прогноз) – 39%.[20] В это же время индекс физического объёма ВВП (в процентах к предыдущему периоду), согласно официальным данным Росстата, был следующими: в 1996 г. – 96,4%, 1999 г. – 111,7%, 2003 г. – 110,7%, 2007 г. – 108,5%, 2011 г. – 92,2%, в 2015 г. – 99,5%.[21]

Рис. 1. Взаимосвязь теневой экономики и ВВП.

Таким образом, мы видим, что объёмы теневой экономики прямо коррелируют с уровнем ВВП, следовательно, и с общей экономической ситуацией в стране. Эти сведения могут свидетельствовать о том, что экономические процессы, способствующие изменению ВВП, так же оказывают влияние и на теневую экономику, благодаря чему можно сделать вывод, что уровень «неофициальной» экономики подчиняется тем же экономическим законам, что и «официальная» экономика.

Основные черты «отечественной» теневой экономики следующие: уход от налогов, вывоз капитала за рубеж, двойная бухгалтерия, челночная и бартерная торговля, скрытая безработица, коррупция. Если бы экономика не уходила в тень, ВВП каждого государства существенно бы «подросло». Правда, вероятность такого сценария маловероятна. Согласно общемировым подсчётам, теневая экономика вполне способна конкурировать с официальной.

По мнению главы Росстата Александра Суринова, в скрытом секторе задействовано 34 % всей торговли, 11 % — строительства, 9 % — транспорта и связи, 8 % — обрабатывающего производства, 6 % — коммунальных, социальных и персональных услуг, 3 % — рынка недвижимости и 2 % — гостиниц и ресторанов. Что же касается сельскохозяйственной отрасли, то она практически вся работает в тени (по некоторым подсчётам более 90%).[22]

Рис. 2. Структура теневой экономики России

По результатам исследования Национального института системных исследований, в 2016 г. среднее предприятие продавало в теневом секторе 17 % своей продукции, причём около 23% от всего оборота составлял перевод денег из официального сектора в теневой.[23] По общемировым объёмам теневой экономики бóльшая часть выручки приносит продажа героина, торговля женщинами, продажа контрафактной продукции, огнестрельного оружия и киберпреступность.

Вообще же теневой экономикой можно считать любую экономическую деятельность, которая не учитывается и не контролируется со стороны государства. В принципе таковым является и предпринимательство, которое скрывает реальные доходы от бизнеса и уклоняется от уплаты налогов.

Осознание масштабов российской теневой экономики с ее финансовыми потоками приводит к пониманию того, что речь идет не просто о неучтенной части валового продукта, а о более серьезном явлении, которое в значительной степени определяет лицо современного российского экономического хозяйства.

Необходимо отметить, что теневая экономика напрямую связана с уклонением от уплаты налогов, которое стало характерным для многих российских предпринимателей. Пытаясь избежать дополнительного налогового бремени, растущего в связи с увеличением потребности государства в финансовых ресурсах, хозяйствующие субъекты (как юридические, так и физические лица) применяют разнообразные способы и схемы уклонения от налогообложения. Их анализ позволил сделать вывод о том, что известные в настоящее время виды и способы уклонения от налогообложения являются одновременно видами и способами сокрытия (теневизации) деятельности.

Исходя из данного заключения, а также учитывая, какой налоговый механизм и как подвергается воздействию, предлагается классифицировать все способы как способы полного сокрытия (теневизации) деятельности и способы, скрывающие деятельность частично.

К способам, полностью скрываемым экономическую деятельность, относятся способы уклонения от налогового контроля. Следует признать, что в связи с повышенным риском полного сокрытия деятельности, к данной категории относится небольшое количество способов: уклонение от постановки на налоговый учет и непредставление налоговых деклараций. И в том, и в другом случае деятельность хозяйствующим субъектом осуществляется, но фактически не контролируется государством. Применение этих способов характерно для малого бизнеса либо индивидуальной предпринимательской деятельности и не на длительный срок.[24] С нашей точки зрения, больший вред приносят организации, которые на налоговый учет встали, но налоговых деклараций не представляют. Это так называемые «фирмы-однодневки», которые используются налогоплательщиками в частичном сокрытия деятельности, осуществление которых без «фирм-однодневок» было бы невозможным, а ущерб от применения таких схем очень значителен.

Частичное сокрытие деятельности и уклонение от налогов делится на искажение объекта налогообложения и налоговое мошенничество.

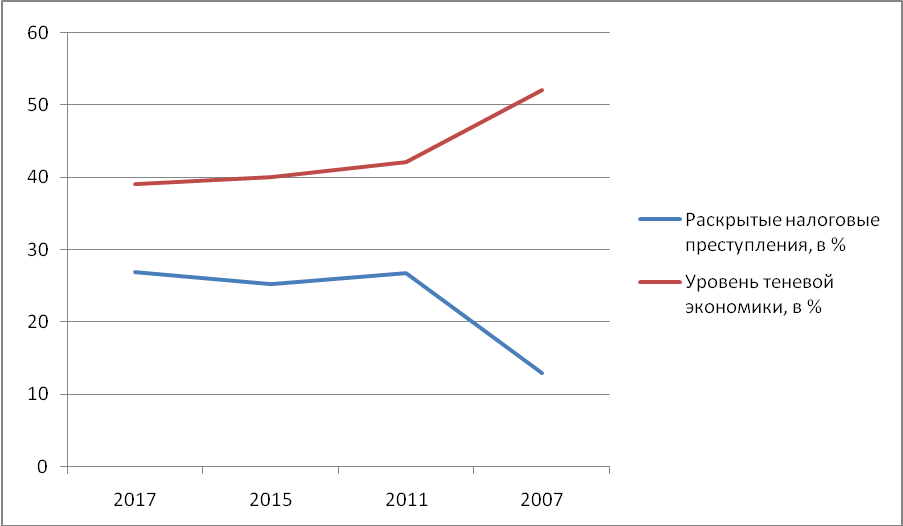

По официальной статистике МВД России, за период 2007-2017 гг. было выявлено следующее количество налоговых преступлений[25]:

Табл. 1. Количество налоговых преступлений в России 2007-2017 гг.

| Год | |||||||||||

| шт. |

Рис. 3. Взаимосвязь между борьбой с налоговой преступностью и уровнем теневой экономики, в %

Таким образом, проанализировав статистику раскрытия налоговых преступлений и оценки теневой экономики, мы видим, что успешная деятельность правоохранительных органов с налоговой преступностью приводит к значительному уменьшению теневой экономики.

Искажение объекта налогообложения направлено на уменьшение налогооблагаемых баз по соответствующему налогу. По этому принципу мы выделяем «зарплатные схемы», способы завышения себестоимости, способы сокрытия объемов производства и реализации продукции, работ, услуг.

«Зарплатные схемы» направлены на снижение налоговых и социальных отчислений путем сокрытия действительного фонда оплаты труда. Сюда относится выплата зарплаты в «конвертах», занижение и сокрытие численности работников. По итогам контрольной работы ФНС в 2015 году выявлено более 400 тыс. налогоплательщиков или 17% от числа представляющих отчетность, выплачивающих заработную плату ниже среднего уровня по отрасли, что, скорее всего, свидетельствует о сокрытии реально выплачиваемой заработной платы. Основные отрасли экономики, в которых наблюдается наибольший риск сокрытия заработной платы, — оптовая и розничная торговля, строительство, обрабатывающие производства. Процент сокрытия фонда оплаты труда на предприятиях достигает 57-61%.[26] Выплата «серой» зарплаты приводит к существенным негативным социальным последствиям: уменьшение размера будущих пенсий, налоговых вычетов по произведенным расходам на образование и лечение, снижение возможности получения потребительского кредита и так далее.

Способы увеличения себестоимости формируют занижение (сокрытие) объема валового дохода предприятия. Наряду с неправомерным применением налоговых льгот, особое место здесь занимают фиктивные операции: отражение фиктивных затрат, завышение стоимости приобретенного сырья, услуг, топлива, относимой на издержки производства и обращения; отражение затрат, произведенных в другом налоговом периоде; отнесение к издержкам затрат в размерах, превышающих установленные законодательством. Данные схемы в основном применяются для минимизации налога на прибыль и НДС.

Сокрытие выручки (полное или частичное) производится посредством очень широкого ряда способов: не отражение результатов финансово-хозяйственной деятельности предприятия в документах бухгалтерского учета; осуществление сделок без документального оформления; не отражение результатов хозяйственных операций; не оприходование товарно-материальных ценностей и денежной выручки; использование не фиксируемых в бухгалтерском учете операций с рублевой и валютной наличностью («черный нал»); занижение объема реализованной продукции (работ, услуг), размеров доходов.

Зачастую применение способов сокрытия выручки и завышения себестоимости приводит к убыточности предприятий. Отражение убытка в финансовой отчетности в течение нескольких налоговых периодов — это наиболее вероятный признак неполного либо искаженного отражения в отчетности результатов хозяйственной деятельности. Это предположение подтверждается контрольными мероприятиями налоговых органов: за 6 месяцев 2017 года сумма убытка, уменьшенного в целях налогообложения, составила 61 млрд. руб., а доначисления по налогу на прибыль — 95,9 млрд. руб.[27]

О масштабности применения схем сокрытия деятельности либо искажения ее результатов свидетельствует тот факт, что в 1 полугодии 2017 года 20% организаций работали с убытками. С учетом организаций, декларирующих нулевые результаты финансово-хозяйственной деятельности, этот показатель равен 42%[28]. Другими словами, около половины организаций в России не платят налог на прибыль, что в экономических интересах страны недопустимо. Причем основные отрасли экономики, в которых наблюдается наибольшее количество убыточных организаций, - оптовая и розничная торговля, строительство, обрабатывающие производства, то есть те же отрасли, в которых высока доля скрытой оплаты труда.

В отдельную категорию выделены экономические преступления. Практически во всех странах, где установлена юридическая ответственность за уклонение от уплаты налогов, налоговое мошенничество признается одним из наиболее тяжких, и в подавляющем большинстве стран влечет уголовное наказание. Налоговое мошенничество определяется фактом сокрытия налогооблагаемых баз через подделку, фальсификацию или намеренного искажения документов. Здесь используются незаконные схемы возмещения НДС по экспортным операциям, незаконный вывоз капитала, незаконное предпринимательство, лжепредпринимательство, применение схем «обналичивания – обезналичивания средств». В российском уголовном кодексе также закреплена ответственность за уклонение от уплаты налогов – это статья 198 и 199 УК РФ.

Кроме того, практически не поддаются подсчетам товары и услуги, которые ограничены в обороте или вообще запрещены к производству и реализации на территории страны (например, незаконная торговля оружием и наркотиками, проституция и т.п.), поэтому судить об их экономических объёмах можно только по статистике раскрываемости этих преступлений правоохранительными органами. Но учитывая высокую долю латентности таких категорий преступлений, то, по сути, любые подсчёты не дают даже приблизительного представления о реальных объёмах дохода этой преступной деятельности, не говоря уже о числе граждан, «занятых» в этой сфере, официально не имеющих доходов.