2017-12-14

2017-12-14 1216

1216У цьому розділі бізнес-плану приділяється увагу наступним питанням:

— визначення розмірів (ємності) ринку;

— ступінь насиченості ринку;

— виявлення найбільш перспективних ринків збуту;

— оцінка основних конкурентів.

Оцінка ринків збуту включає з’ясування:

— рівня попиту;

— ступеню задоволення попиту;

— рівня конкуренції;

— частки споживачів, готових купити продукцію.

Ринок збуту є сферою особливої діяльності виробників і споживачів продукції, тому від повноти характеристики учасників ринку й продукції, що приймає участь в обігу, буде залежати точність і вірогідність оцінки. З огляду на згадане, у розділі повинна бути представлена інформація, що дозволяє:

1. Оцінити існуючу місткість ринку, тобто визначити сумарний обсяг споживання продукції, у тому числі в регіональному й галузевому розрізі.

2. Визначити основних виробників аналогічної продукції і відносні обсяги її продажів на конкретних ринках.

3. Сегментувати ринок, тобто виділити ту його частину, на яку орієнтують збут продукції розроблювачі продукції.

Для вирішення зазначених задач необхідно:

— визначити загальну місткість ринку по продукції, запропонованій у проекті та її аналогах;

— визначити ступінь насиченості ринку конкуруючою продукцією та здійснити часовий прогноз її споживання на глибину реалізації проекту;

— відобразити економічний потенціал підприємств, що випускають аналогічну продукцію (активи, обсяги продажів, ціна, прибуток), а також указати на головні фактори, що залучають покупців до їх товару (якість, упаковка, реклама, рівень сервісу);

— зробити сегментацію ринку споживання в регіональному і галузевому розрізі, виділивши при цьому ту частину ринку, на яку може розраховувати підприємство при збуті проектованої продукції у майбутньому;

— розробити план виробництва і збуту продукції на період реалізації проекту;

— визначити орієнтовно витрати по збуту продукції та передбачувані прибутки.

Слід зазначити, що розробка цього розділу найбільш складна, тому що вимагає обробки значних обсягів інформації, використання методів математичного моделювання, обчислювальної техніки, проведення спеціальних маркетингових досліджень і експериментів, а тому спеціальних знань і, відповідно, значних витрат. Вочевидь, що таку роботу під силу виконати великому підприємству при дослідженні високорентабельних проектів. Для менш складних проектів дорогі дослідження втрачають сенс і для їхньої оцінки можна звернутися до досвіду і знань фахівців-консультантів, експертних методів.

Місткість ринку — потенційний, платоспроможний попит.

Ціль — визначення незатребуваного попиту Споживачів продукції, тобто виявлення вільних «ніш» на ринках з наступним визначенням шляхів і способів їх заповнення.

Приблизно характеризуються потенційні Споживачі (тип, галузь, територія), дається оцінка обсягу платоспроможного попиту. Необхідно звернути увагу на обґрунтування даної оцінки, тобто отримати логічну схему одержання наведеної цифри, і по можливості, посилання на джерела вихідних даних.

Таблиця 3 – Місткість ринку ______________ регіону

| Найменування продукції | Одиниця виміру | Усього | У тому числі | ||

| 1 період | 2 період | 3 період | |||

Необхідно зробити і зіставлення ринкових можливостей (вільних «ніш» на ринку) з позначеними цілями підприємства і з наявними ресурсами.

Визначення динаміки й характеру попиту на продукцію також відіграє важливу роль. Результатом може стати виявлення продукції зі зростаючим, стабільним або падаючим попитом. Тут особливо цікаво (по можливості) переглянути:

— аналіз еластичності попиту, оцінки можливості варіювання цінами для одержання максимального прибутку;

— зміну купівельної спроможності споживачів продукції;

— загальну динаміку попиту по групі продукції.

Бажано провести дослідження ринку за певними групами споживачів:

— сегментація ринку — виділення груп Споживачів продукції залежно від різних факторів попиту (сегментація приводиться за типом продукції, за географічною ознакою, за споживчими групами, за застосуванням продукції, за конкуренцією);

— вивчення мотивації споживачів (роль ціни, якості продукції і т.д.);

— можливі шляхи цілеспрямованого впливу на мотивацію споживачів з метою збільшення реалізації обсягів продукції й одержання максимального прибутку.

Наприкінці розділу слід зробити аналіз, оцінку мір і витрат на «поворот» діяльності підприємства убік вільних «ніш» і формування нових ринків збуту.

Аналіз сильних і слабких сторін конкурентів і власного підприємства можна оформляти у вигляді таблиці.

Таблиця 4 - Аналіз сильних та слабких сторін

| Фактори, що характеризують підприємство | Переваги | Недоліки | Оцінка |

| Менеджмент підприємства підприємницька культура й філософія цілі та стратегії система мотивації співробітників | |||

| Виробництво Устаткування гнучкість виробничих ліній якість виробничого керування й планування | |||

| Наукові дослідження й розробки інтенсивність і результати ноу-хау використання нових інформаційних технологій | |||

| Маркетинг організація збуту розташування збутових філій фаза «життєвого циклу» у найважливіших продуктів | |||

| Кадри вікова структура рівень освіти кваліфікація й мотивація праці персоналу | |||

| Фінанси частка власного капіталу рівень фінансового стану можливості одержання кредиту |

Далі йде опис конкурентних переваг підприємства та виробленої продукції з позиції споживача, обґрунтовується необхідність удосконалення продукту.

Аналіз і оцінка конкурентів передбачає наступні параметри характеристики:

— обсяг продажів, натуральні показники;

— займана частка ринку, %;

— рівень ціни;

— фінансове становище (рентабельність);

— рівень технології;

— якість продукції;

— витрати на рекламу;

— привабливість зовнішнього вигляду;

— час діяльності підприємства, років.

Ціль — надати оцінку конкурентів, щоб уникнути:

— утрат запланованого прибутку;

— додаткових витрат на зміну діяльності;

— ускладнень з поверненням позикових коштів;

— погіршення іміджу підприємства в діловому світі через коректування планів у зв’язку з протистоянням на ринку підприємств, що пропонують аналогічну продукцію за меншою ціною та з кращою якістю.

Дається коротка характеристика конкуруючої продукції та підприємств. Бажане зіставлення їх слабких і сильних сторін із пропонованим проектом, а також одержання інформації про долю ринку, займану конкурентами. Бажано мати посилання на відповідну інформацію.

На підставі збору й аналізу інформації визначається:

— предмет найбільш жорсткої конкуренції (ціна, якість, місце розташування, обсяг продажів, імідж і т.д.);

— число підприємств, що діють у даному секторі ринку, у т.ч. великих (тих, що можуть вважатися найбільш серйозними конкурентами);

— стратегія їх діяльності;

— споживчі властивості пропонованої ними продукції: основні характеристики, рівень якості, думка споживачів;

— обсяг продажів (послуг), доходи, прибуток;

— рівень цін і ймовірна цінова стратегія;

— плани з упровадження нових видів продукції;

— динаміка діяльності на ринку (зростаюча, падаюча або стабільна частка ринку);

— організація, якість реклами й рівень витрат на неї.

Якщо роль постачальника в системі формування інтенсивності є ключовою (до уваги береться винятково роль у ціні майбутнього товару), то в даному розділі до маркетингового обґрунтування належить питання забезпечення ресурсами.

Необхідно вказати наявність транспортних можливостей і комунікацій з доставки відповідних ресурсів. Для безперебійного забезпечення ними необхідно передбачити склади матеріальних ресурсів і готової продукції.

Забезпечення таким специфічним видом ресурсів як людський, може бути виділено в окремий розділ або главу (наприклад — розділ «Кадрова політика» у рамках «Організаційного плану»).

План (стратегія) маркетингу: технологія розробки

План маркетингу детально розкриває політику в галузі торгівлі й обслуговування, цін, рекламну стратегію, дозволяє досягти планованих обсягів реалізації та зайняти відповідне місце на ринку.

Вибір маркетингової стратегії є визначальним у всіх стадіях бізнесу. Від появи продукції на ринку до її реалізації та подальшого обслуговування.

Повинні бути намічені конкретні принципи розповсюдження продукції, методи визначення ціни, рівень рентабельності і т.д.

У даному розділі треба відобразити наступні моменти:

1. Пропонована система розподілу і збуту продукції або послуг на внутрішньому й зовнішньому ринках. Необхідно визначити, на які якості товару потрібно зробити упор (ціна, швидкість постачання, гарантійне обслуговування і т.д.). Доцільно установити, чи буде продукція (послуги) спочатку впроваджуватися на міжнародному, загальнодержавному або місцевому рівнях. Якщо на місцевому рівні, то треба пояснити причини і визначити, коли підприємство планує поширити збут продукції на інші країни або вийти за кордон.

2. Ціна реалізації й структура ціноутворення. Розглядаючи ціну на продукцію (послуги) необхідно порівнювати її з цінами в основних конкурентів. При цьому звертається увага на витрати з транспортування, складування й збереження продукції, указуються шляхи їхнього зниження. Оцінюється розмір прибутку, а також визначається, чи достатній розмір доходу для одержання прибутку після покриття витрат з доставки продукції, торговельних витрат, гарантійного й сервісного обслуговування, амортизаційних витрат і т.д. Необхідно пояснити, як припустима ціна дозволить зробити продукцію або послуги доступними, завоювати і, по можливості, розширити сферу збуту при постійній конкуренції, а також забезпечити прибуток. Якщо ціна вище, ніж у конкурентів, то потрібно довести, що це обґрунтовано більш високими можливостями продукції або якістю. Якщо продукція підприємства дешевше, ніж у конкурентів, треба пояснити, за рахунок чого вона може стати прибутковою (наприклад, більш висока ефективність виробництва, менші трудові витрати, менші накладні витрати або більш дешеві матеріали). Варто пов’язати ціну, ринок збуту й розміри прибутку. Висока ціна може зменшити обсяг збуту, однак валовий доход залишиться досить високим.

3. Необхідні заходи з реклами, пропоновані рекламні засоби й структура витрат на рекламу. Особливо варто показати підходи підприємства із залучення уваги до продукції. Це показ продукції по телебаченню, використання рекламних оголошень у газетах, спеціальній рекламній літературі і т.п.

4. Заходи, що сприяють збуту — пільги покупцям, післяпродажний сервіс і т.д. Описуються види сервісного обслуговування та терміни гарантійних зобов’язань. Необхідно вказати, які спеціальні послуги надаються споживачеві, які запчастини можуть бути передані з продукцією та які можуть бути отримані надалі, за яких умов гарантується повернення грошей споживачеві.

5. Ціль — розробка системи керування створенням, виробництвом і збутом товару (продукції або послуг), а також упровадженням нових послуг, спрямованої на:

— задоволення інтересів споживачів (сегментів ринку); одержання максимального прибутку;

— зміцнення позицій підприємства на ринку;

— формування нового ринку під власну продукцію. В умовах сучасного ринку України, із зростанням числа конкуруючих організацій суттєво зростає роль і значення маркетингових підходів в організації та просуванні послуг на ринок. Очевидно, що в остаточному підсумку майже всі основні ринки в Україні поділять між собою декілька великих підприємств, що зуміють створити в очах споживачів певну уяву про себе («імідж») як про солідні підприємства, що пропонують якісну продукцію, зручні умови оплати й гарантію після продажного обслуговування, що знають реальні потреби ринку.

Для займання відповідних ринкових ніш суттєво зростає роль і значення систем руху товарів, які на даний час переживають фактично початковий період свого формування. Це вимагає пошуку нетрадиційних для нашої ситуації підходів: наприклад, розвиток торгівлі в різних регіонах країни з використанням франшизних відносин, більш широке використання дилерів і комерційних агентів.

Суттєво зростає роль і значення діяльності з формування сприятливих для підприємства відносин із громадськістю (паблік рилейшнз), а також цілеспрямованих і широкомасштабних рекламних кампаній. В умовах наявності вибору інвестори воліють мати справу з тим, кого добре знають, і чиї репутації не викликають сумнівів.

Отже, при розробці стратегічного ринкового плану необхідно вирішити наступні задачі:

— стратегія ціноутворення;

— керування асортиментом;

— визначення основних каналів просування продукції (надання послуг);

— система просування продукції (стимулювання збуту).

Ціноутворення.

Спочатку підприємству необхідно сформулювати відранжирувати основні цілі ціноутворення, які є найбільш важливими саме для даної організації. Наприклад:

— стати лідером з якості продукції;

— підтримування максимально різноманітного асортименту продукції;

— формування іміджу;

— підтримування високого іміджу;

— одержання максимального прибутку;

— продаж за помірними цінами для малозабезпечених груп населення.

Виходячи з цілей, формується і підхід до стратегії ціноутворення:

— висока якість — висока ціна;

— низька якість — низька ціна;

— ціна на підтримку іміджу підприємства.

Як правило, після проведення маркетингових досліджень для визначення еластичності (чутливості) попиту від ринкової ситуації ціна може призначатися залежно від:

— присутності на ринку аналогічних послуг конкурентів (у т.ч. низької якості);

— можливої реакції споживачів на відносно невелику або велику зміну цін, пов’язану зі зміною (або без зміни) якості продукції.

Установлення остаточної ціни можливе за різними варіантами (вибір методу ціноутворення):

— середні витрати плюс необхідна рентабельність;

— на підставі розрахунку точки беззбитковості й забезпечення цільового прибутку;

— на підставі конкурентних (ринкових) цін;

— на рівні закритих, або відкритих торгів.

Діюча в Україні система одно- та двохставочних тарифів на електроенергію наднеефективна в умовах ринкових відносин, тому на період стабілізації економіки запропонована система розрахунку за електроенергію на “Правила оптового електроенергоринку” (ОЕР). Для успішної роботи ОЕР, “Правила оптового ринку” використовують поняття “Розрахунковий день” для координації диспетчеризації та розрахункових операцій. Він визначається як день, який працює енергосистема. “Розрахунковий день” розбитий на 24 погодинних періоди, так званих розрахунковими періодами. Всі операції і розрахунки здійснюються згідно розрахунковому дню. Правилами оптового ринку передбачено, що не пізніше 8.30 кожного дня попереднього розрахункового, генеруючі компанії представляють інформацію по заявкам розпоряднику системи розрахунків (РСР НДЦ), по усім своїм блокам. У заявку включено інформацію:

- витрати по холостому ходу і пуску з різних теплових станів;

- декларація розрахунку на кожен час з зазначенням максимального і мінімального рівня виробітку, який блок може дати (обмеження встановленої потужності блоку);

- признак маневреності.

Використовуючи отриману інформацію по заявках енергоблоків, РСР НДЦ проводить ранжування генеруючих блоків відповідно їхнім виробничим витратам. На основі отриманих даних по ранжуванню визначається склад блоків працюючих “Завтра”.

На підставі прогнозу споживання на “Завтра (наступний день)”, даних експорту та імпорту електроенергії, можливості пікового покриття частини навантаження за рахунок роботи гідроелектростанцій, роботи атомних електростанцій та поданих заяв генеруючих компаній (ТЕС), програмою розрахунку праці визначається погодинне навантаження кожного енергоблоку, відповідно з яким буде вестися режим роботи всієї енергосистеми на наступний день. Оптовий тариф встановлюється РСР НДЦ кожен час по ціновим заявам генеруючих компаній. Ця ціна за електроенергію виробнику і визначається за формулою:

ОКЦ = ГЦС + РП, [1.1]

де ОКЦ – оптова купівельна ціна (оптовий тариф);

ГЦС – гранична ціна системи, яка представляє собою цінову заяву більш дорожчого (високовитратного) маневруючого блоку, для покриття попиту на кожну годину;

РП – плата за робочу потужність, яка відображає вартість збереження потужностей в резерві на кожну годину.

Прогнозована гранична ціна системи та погодинна плата за робочу потужність повідомляються генеруючим компаніям разом з доведенням графіку навантаження кожного блоку на “Завтра” (наступний день).

На наступний день після “Розрахункового дня” розподілювач системи розрахунків НДЦ на підставі даних фактичного споживання електроенергії, фактичного навантаження та робочої потужності енергоблоків проводить перерахунок графіку, визначаючи нову граничну ціну системи. І тоді по тій ціні визначаються платежі за робочу потужність по формулі (1.1). Оптова купівельна ціна на електроенергію по ОЕР України представлена у таблиці 5.

Таблиця 5 - Оптова купівельна ціна на електроенергію

| Години | Ціна (ГЦС) грн/МВтг | Ціна (РМ) грн/МВт | Оптова ціна (ОПЦ) грн/МВтг |

| 1-6 | 52-50 | 0-00 | 52-50 |

| 7-8; 10-20; 23 | 72-12 | 0-00 | 72-12 |

| 72-12 | 0-68 | 72-81 | |

| 21-22 | 72-12 | 20-48 | 92-88 |

| 56-31 | 0-00 | 56-31 |

Середньозважена ціна за електроенергію (ГЦС) складає 67-14 грн.\МВтгод; середньозважена ціна робочої потужності (РП) дорівнює 1-84 грн.\МВтгод.

При цьому програмою розрахунків передбачені певні штрафні санкції генеруючим компаніям, які без дозволу диспетчера НДЦ відхилилися від заданого графіку, більше ніж це встановлено “Правилами оптового енергоринку” або не виконали вказівки диспетчера НДЦ про навантаження і розвантаження енергоблоку у межах заявленого ними діапазону оптимальної і максимальної потужності.

ОРЕ України продає всю електроенергію постачальникам (ДАЕК)”Обленерго” і незалежним постачальникам по ринковій оптовій ціні (РОЦ) розрахованої на кожну годину доби за даною формулою:

РОЦ=ОКЦ+Н, [1.2]

де РОЦ- ринкова оптова ціна;

ОКЦ- оптова купівельна ціна (по якій рахується оплата виробнику);

Н- націнка, яка складається із оплати за послуги високовольтної мережі, оплати за послуги енергоринку, покриття витрат на передавання у високовольтній мережі.

Формування роздрібної ціни (тариф) на електроенергію знаходиться під контролем держави в обличчі Національної Комісії по Регулюванню Електроенергетики (НКРЕ), яка при участі місцевих органів влади, адміністративними методами встановлює різні тарифи на електроенергію для споживача. ДАЕК “Обленерго” є посередником між споживачем і “Оптовим енергоринком”, як правило, останнім кільцем по збору платежів за відпущену електроенергію. Так як енергопостачальні компанії мають різну структуру споживачів, фактично тариф складається різним, таким, що значно відрізняється навіть у межах групи з однаковими (споживанням) тарифами.

Для промислових споживачів використовується середньовідпускний тариф, тому забезпечення промислових підприємств електроенергією з одного боку є вигідним для ДАЕК “Обленерго”, але з другого боку, рівень оплати отриманої електроенергії промисловими споживачами нестабільний, і лише невеличка частина з них оплачує за отриману електроенергію грошовими засобами.

Частка сільськогосподарських споживачів складає не більш 10%, цей сегмент споживачів характеризується різким зниженням споживання електроенергії і низькою платоспроможністю. Рівень середньовідпускного тарифу для даної групи споживачів ледве-ледве покриває середню собівартість електроенергії. Умовна схема фінансових потоків представлена на рис. 1.2.

У сучасні дні енергопостачальні компанії (ДАЕК ”Обленерго”) купують електроенергію на енергоринку за ринковим оптовим тарифом, а передають споживачам за фіксованому одно-, двохставочному тарифу або зонним тарифам. Але, енергопостачальні компанії відрізняються одна від одної об’ємами купівельної електроенергії, а отже, витратами на купівлю, передавання її по електромережах, на втрати (технологічні витрати) енергії при її передаванні. Щоб купівельна ціна відображала фактичну вартість електроенергії, доцільно диференціювати її по енергопостачальним компаніям з урахуванням їх витрат на розподілення електроенергії.

| Державні акціонерні енергогенеруючі компанії (виробники енергії): (АЕС; ТЕС; ГЕС; ТЕЦ) |

| СП «Енергоринок» НЕК «Укренерго» |

| Незалежні постачальники |

| Державні акціонерні енергопостачальні компанії ГАЕК «Обленерго» |

| СПОЖИВАЧІ |

Електроенергія Оптовому тарифу (ОПЦ)

Електроенергія

Нерегульований

тариф

Електроенергія

Ринково-оптовий тариф (РОЦ)

Платня за транзит

нерегульований

тариф

Електроенергія одно-, двохставочний

тариф, зонні тарифи

Рисунок 1.2 - Схема фінансових потоків на ОРЕ України

Управління асортиментом.

Очевидно, що для будь-якого підприємства задача управління асортиментом є ключовою за своїм значенням. Серйозними підзадачами в цьому напрямку можуть стати такі суттєві її елементи, як аналіз стану складів, оцінка економічної ефективності рішень з встановлення рівня ціни і деякі інші.

Пропонується для впровадження наступна асортиментна політика:

а) аналіз «відходу» продукції: виділення укрупнених асортиментних груп; відстеження продажів по кожному виду продукції та по групах; виділення груп, які дають найбільший, прийнятний і найнижчий оборот; виділення усередині груп продукції, що має найбільший, прийнятний, найнижчий оборот; виділення груп, що дають найбільший або прийнятний прибуток, збиткових груп;

б) визначення «страхових» запасів для кожної групи з урахуванням «відходу» продукції й термінів виконання контрактів;

в) побудова прогнозів: можливого обсягу продажів для кожної групи продукції; прогнозування змін споживчих переваг усередині кожної асортиментної групи;

г) прийняття управлінських рішень: закупівельна політика і рекомендації з видів і обсягів закупівель сировини й матеріалів (на основі моделювання наслідків різних варіантів рішень з погляду кінцевих результатів); перерозподіл між обсягами продукції, що випускається; заходи з просування продукції, що користується низьким попитом; заходи з «неліквідних» видів продукції.

Оцінивши обсяг інформації, необхідної для проведення ефективної асортиментної політики (структуризація потоків інформації для підготовки документів з прийняття рішень на вибір асортиментної політики), зауважимо, що повноцінне рішення задачі керування асортиментом неможливе без побудови систем підтримки прийняття рішень.

Просування товарів, система стимулювання збуту. Виходячи з вищевикладеного, сформулюємо пропозиції з проведення робіт у галузі маркетингових заходів і зі стимулювання збуту (бажано відранжирувати їх за значимістю):

— політика ціноутворення;

— політика обслуговування споживачів, навчання персоналу роботі зі споживачем;

— реклама і паблік рилейшнз.

Основні канали розподілу продукції.

Основними каналами просування можуть стати:

— дилери та дистриб’ютори підприємства, магазини й оптові бази;

— виїзна торгівля, доставка продукції споживачам;

— комерційні агенти.

Очевидно, що хоча з погляду практики маркетингу це мінімально необхідний обсяг дій, усе-таки його реалізація вимагає значних витрат.

Отже ініціаторам проекту в першу чергу необхідно виділити з перерахованого ті заходи, які найбільш необхідні, і почати з їхньої реалізації (обмеживши витрати на проведення комплексу маркетингових заходів фінансами, виділеними у відповідному фінансовому Додатку).

Існує величезний список документів, що можуть служити додатковим підтвердженням доцільності інвестування проекту і прикладатися до бізнес-плану. Якщо інвестор стає зацікавленим у пропонованому проекті, ці документи майже напевно будуть затребувані і розглянуті. Щоб підготуватися до цього кроку, створіть добірку для включення до бізнес"плану або будьте готові зробити необхідні документи.

Приведемо перелік додаткових документів, що, як правило, можуть знадобитися, хоча навіть у частині маркетингового обґрунтування даним списком усі не вичерпується.

1. Дозволи та ліцензії. Якщо проект охоплює сферу бізнесу, що вимагає ліцензування або дозволів, варто згадати це і надати наявні ліцензії (або вказати шляхи їхнього одержання).

2. Договори про продажі. Якщо є гарантовані великі контракти на продаж для виробленої продукції, то ситуація виглядає для інвестора значно переважною. Це покаже, що ринок зацікавлений у пропонованій продукції.

3. Договори про оренду. Варто вказати підприємства й організації, з якими проект буде пов’язаний зобов’язаннями оренди (як на правах орендаря, так і орендодавця). Це можуть бути договори про оренду офісів, складських приміщень, фабрик або приміщень для дослідницької діяльності.

4. Контракти з постачальниками. Наявність контрактів з постачальниками може працювати як на користь проекту, так і бути недоліком. Якщо розглянутий бізнес знаходиться в залежності від конкретних сировинних матеріалів за гарною ціною і це підтверджується контрактом, то проект має очевидну перевагу.

Якщо ініціатор проекту пов’язаний дорогим контрактом, то значимість справи зменшується.

2.5. Виробничий та організаційний план: ключові характеристики

Даний розділ покликано переконати потенційного інвестора або партнера в можливостях розроблювачів проекту виконати його в потрібний термін і у певному обсязі. Це означає, що бізнес-план повинен містити заходи з підготовки, підтримки та розвитку виробництва для технічного здійснення проекту, розкривати систему забезпечення його необхідними ресурсами (трудовими, матеріальними, основними фондами, інновація виробничого процесу, ліцензія, ноу-хау) та його відмінні риси, переваги порівняно з існуючими аналогами [9, с. 23].

У цілому розділ повинен дати відповіді на наступні питання:

— на якій виробничій базі (діючій, новозбудованій) передбачається реалізовувати проект, її місцезнаходження;

— необхідні виробничі потужності й динаміка їхнього приросту;

— номенклатура виробничого устаткування, орієнтована вартість і джерело постачання, основні види споживаних матеріальних ресурсів, їхня вартість і обсяги постачань по містах реалізації проекту;

— характеристики постачальників матеріальних ресурсів, їхнє місцезнаходження (віддаленість від виробництва), досвід роботи з постачальниками та їхньою репутацією;

— рівень кооперації виробництва, характеристика підприємств-суміжників, їхнє місцезнаходження;

— необхідна чисельність основного виробничого персоналу, його наявність (відсутність), рівень кваліфікації;

— динаміка планованого виробництва продукції в натуральному й вартісному вираженні.

Таблиця 6 - Характеристика основних засобів підприємства

| Показник | На початок року | На кінець року | Темп зміни | ||

| Тис.грн. | питома вага | Тис.грн. | питома вага | ||

| Первісна вартість основних засобів в т.ч. активна частина Залишкова вартість основних засобів коефіцієнт придатності коефіцієнт оновлення коефіцієнт вибуття | х х х | х х х |

Крім того, у розділі доцільно показати схему виробничих потоків, яка розкриває процес перетворення вихідної сировини в готову продукцію, її технічну новизну й економічну корисність, описати передбачувані методи контролю якості та систему використання стандартів у процесі виробництва.

Завершити розділ необхідно наданням розрахунку планового кошторису витрат на виробництво продукції по роках реалізації проекту. При цьому у витратах обов’язково необхідно врахувати витрати на охорону навколишнього середовища й утилізацію відходів.

У даному розділі до маркетингового обґрунтування належить питання забезпечення ресурсами. По цьому питанню варто вказати основні використовувані матеріальні ресурси: сировина, матеріали, комплектуючі, електро— і термоенергію, тверде, рідке і газоподібне паливо, воду. Процес виробництва буде здійснено, якщо у наявності є комплект усіх необхідних ресурсів. Постачальником кожного виду, як правило, є окреме підприємство. Доцільно вказати наявність домовленостей з кожним з них про постачання відповідних ресурсів.

При розгляді кожного постачальника доцільно фіксувати:

— період часу, протягом якого постачальник займається даним бізнесом;

— мінімальні й максимальні розміри постачань;

— відповідність постачань необхідним матеріалам і ресурсам (у кількісних критеріях);

— терміни постачань.

Тут варто також намітити можливості альтернативних постачань по кожному з ресурсів, що продемонструє інвесторові пророблення ринкової ситуації.

У цьому розділі бізнес-плану також визначається виробнича програма підприємства, надається докладний опис виробничого процесу з указівкою вузьких з технологічної й організаційної точок зору місць і шляхів їхнього подолання.

Важливим аспектом цього розділу є точне визначення собівартості виробленого продукту.

В описі технологічного процесу вказуються:

— необхідні виробничі потужності;

— потреба й умови придбання технологічного й іншого устаткування;

— потреба в сировині, матеріалах, контроль якості й дисципліна постачань;

— вимоги до джерел енергії та їхня приступність;

— підготовка виробництва;

— контроль якості продукції.

У вимогах до кваліфікації й наявності необхідного персоналу надається характеристика:

— виробничого персоналу;

— інженерно-технічного персоналу;

— адміністративного персоналу;

— умов праці;

— форми й оплати стимулювання праці.

Структура даного розділу бізнес-плану буде наступна:

1. Виробнича програма підприємства:

— обсяг випуску продукції;

— частка реалізації продукції відповідно до договорів купівлі-продажу;

— коефіцієнт зростання обсягів випуску продукції.

2. Схема технологічного процесу.

3. Потреба в основних фондах:

— будинки і споруди виробничого призначення;

— робочі машини й устаткування;

— транспортні засоби;

— загальна потреба й приріст основних фондів;

— розрахунок необхідної маси вихідної сировини (табл. 2.3).

— вартість основних виробничих фондів: види й найменування основних виробничих фондів, підприємство-виробник, кількість, ціна і всього по роках (табл. 2.4).

Для енергозберігаючих заходів необхідно визначити фактичний час роботи агрегатів, що працюють по безперервному графіку, розраховуються за формулою:

(3)

(3)

де:  - календарний час робіт, діб;

- календарний час робіт, діб;

и ППР – відповідно тривалість капітальних та планово-попереджувальних ремонтів, діб;

и ППР – відповідно тривалість капітальних та планово-попереджувальних ремонтів, діб;

- час простоїв агрегату у резерві, діб;

- час простоїв агрегату у резерві, діб;

- число змін роботи обладнання протягом доби;

- число змін роботи обладнання протягом доби;

- тривалість робочої зміни, год;

- тривалість робочої зміни, год;

- тривалість поточних внутрішніх простоїв (у відсотках від номінального часу).

- тривалість поточних внутрішніх простоїв (у відсотках від номінального часу).

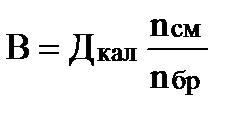

Результати розрахунків фонду часу роботи агрегатів зводяться в таблицю 7.

Таблиця 7 – Показники роботи агрегатів

| Показники | Вихідний варіант | Проект |

| 1. Календарний час, діб | ||

| 2. режим роботи | ||

| 3. Капремонт, діб | ||

| 4.ППР, діб | ||

| 5. Резерв, діб | ||

| 6. Номінальний час, діб | ||

| 7. Номінальний час, год | ||

| 8. Поточні простої, % | ||

| 9. Поточні простої, год | ||

| 10. Фактичний час, год |

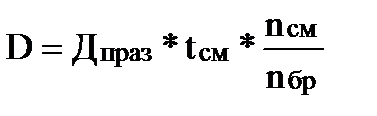

Для опалювальних котелень окремо розраховується баланс часу роботи котлів, які працюють протягом всього календарного року, і котлів, що працюють тільки в опалювальний період. При цьому календарне час роботи останніх приймається рівним 183 діб, а капітальні ремонти на них виробляються в літній період і при розрахунку балансу часу роботи не враховуються.

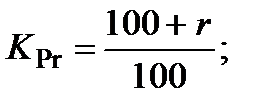

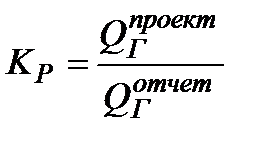

Розрахунок середньогодинної продуктивності агрегатів. Знаючи середньогодинну продуктивність агрегатів у звітному періоді, студент повинен розрахувати цей же показник в проектному періоді з урахуванням запропонованих заходів щодо реконструкції. Необхідно кількісно оцінити конкретні заходи, які відповідно до теми проекту повинні забезпечити поліпшення діяльності підрозділу та визначити КРr:

КРr – коефіцієнт росту середньогодинної продуктивності агрегату в результаті запропонованої реконструкції;

r – зростання середньогодинної продуктивності агрегату в результаті запропонованої реконструкції,% (визначається на основі запропонованих в технологічній частині проекту заходів).

Середньогодинна продуктивність агрегату після реконструкції визначається за формулою:

де:  - середньогодинна продуктивність агрегату після реконструкції, ГДж, кВт;

- середньогодинна продуктивність агрегату після реконструкції, ГДж, кВт;

– то ж до реконструкції.

– то ж до реконструкції.

Для опалювальних котелень окремо визначається показник  в опалювальний період і в літній час при роботі тільки на гаряче водопостачання.

в опалювальний період і в літній час при роботі тільки на гаряче водопостачання.

Знаючи кількість агрегатів, їх годинну продуктивність і фактичний час роботи в році після реконструкції, визначається річне виробництво продукції після реконструкції за формулами: (1), (2).

Якщо в розглянутому підрозділі проводиться кілька видів продукції (теплова енергія, електроенергія), необхідно визначити річну продуктивність по кожному виду.

В кінці даного розділу необхідно показати зростання річної продуктивності підрозділи в результаті запропонованої реконструкції по кожному виду продукції:

де: КР – коефіцієнт зростання річної продуктивності підрозділу;

,

,  - річна продуктивність котельні в проектному і звітному році.

- річна продуктивність котельні в проектному і звітному році.

Таблиця 8 – Розрахунок маси необхідної сировини

| Найменування продукції | Роки | Кількість | Вага одиниці виробу, кг | Разом | |

| Чиста вага, кг | Маса необхідної сировини, кг | ||||

| Гр. 3*гр. 4 | Гр. 5 * 1,4 | ||||

Таблиця 9 – Розрахунок загальної потреби в устаткуванні по роках

| Найменування устаткування | Необхідна маса вихідної сировини (М) | Технологічний коефіцієнт (Кт) | Річний фонд ефективного робочого часу (РФРЧ) | Продуктивність, кг/рік (Пт) | Кількість одиниць устаткування (К) | ||||

| 1-й рік | 2-й рік | 3-й рік | 1-й рік | 2-й рік | 3-й рік | ||||

| Гр.2*гр.5/гр.6/гр.7 | Гр.3*гр.5/гр.6/гр.7 | Гр.4*гр.5/гр.6/гр.7 | |||||||

4. План виробництва:

— планування потреби в оборотних коштах: сировина й матеріали, паливо, електроенергія, тара, запасні частини, незавершене виробництво, готова продукція на складі — кількість, ціна, вартість, вартість перехідного запасу за кожний рік;

— вартість сировини і допоміжних матеріалів (табл. 2.5).

Розмір перехідного запасу (норматив оборотних коштів) залежить від величини потреби в різних видах матеріалів, сезонності їхніх постачань і визначається за формулою:

T = Q * M / Д, (2.1)

де Q— вартість сировини, матеріалів, грн;

М — норма перехідного запасу, днів;

Д — число днів планованого періоду.

Таблиця 10 – Розрахунок загальної потреби в сировині та допоміжних матеріалах

| Види та найменування сировини та допоміжних матеріалів | 1-й рік | 2-й, 3-й рік | ||||||

| Кількість, кг | Ціна, грн | Вартість, грн. | Коефіцієнт зростання обсягу випуску продукції | Кількість з урахуванням коефіцієнту зростання обсягу | Індекс цін на сировину, матеріали, паливо й енергію | Ціна з урахуванням індексу цін на сировину, грн | Вартість, грн. | |

| гр.2* гр.3 | гр. 2*гр. 5 | гр. 9/гр. 7 | гр.4 *гр.5 *гр.7 | |||||

Норматив оборотних коштів на паливо й енергію обчислюється так само, як на сировину й матеріали за умови, що це не газоподібне паливо і не електроенергія.

Норматив по запасних частинах установлюється виходячи з термінів їхнього постачання й часу, необхідного для ремонту. Як правило, норматив установлюється у відсотках від балансової вартості основних фондів.

Норматив оборотних коштів по незавершеному виробництву (Нн) визначається вартістю початих, але не закінчених виробництвом виробів, що знаходяться на різних стадіях виробничого процесу за формулою:

Нн = Р*Т*К, (2.2)

де Р — одноденні витрати на виробництво продукції, грн.,

Т — тривалість виробничого циклу, днів;

К — коефіцієнт наростання витрат.

Коефіцієнт наростання витрат (К) визначається за формулою:

К = (А + 0,5Б)/(А + Б), (2.3)

де А — витрати, зроблені одноразово на початку виробничого циклу, грн;

Б — інші витрати, що входять до собівартості продукції, грн.

До одноразових витрат (А) відносяться витрати на сировину, матеріали, напівфабрикати. Інші витрати (Б) вважаються наростаючими. До них відносяться амортизаційні відрахування, витрати на паливо, оплату праці й інші складові собівартості продукції.

Норматив оборотних коштів на готову продукцію (Нг) визначається за формулою:

Нг = Р*Д, (2.4)

де Р — одноденний випуск товарної продукції по собівартості;

Д — норма запасу в днях, що складається з часу комплектування й накопичення продукції до необхідних розмірів, часу її збереження на складі й упакування та часу з дня виписки рахунків і платіжних документів до дня зарахування сум на рахунок підприємства.

Норматив по витратах майбутніх періодів (Нм) розраховується за формулою:

Нм = Р0 + Рп — Рс, (2.5)

де Р0 — сума витрат майбутнього періоду на початок планованого періоду, грн;

Рп — витрати, зроблені в плановому періоді за кошторисом, грн;

Рс— витрати, що включаються до собівартості продукції планованого періоду, грн.

Загальна потреба в оборотних коштах — сукупний норматив оборотних коштів визначається підсумовуванням окремих нормативів за їхніми елементами. Різниця між нормативами по роках складає приріст оборотних коштів, який враховується у фінансовому розділі бізнес-плану. Окремі статті собівартості заповнюються на основі результатів попередніх розрахунків. Вартість води на технологічні цілі і приймання стічних вод визначається виходячи з загальної потреби води на технологічні цілі в м3 і розцінки за 1 м3, встановлені місцевими органами влади.

5. Потреба в персоналі і заробітній платі

5.1. Повинен дати інформацію про забезпеченість інвестиційного проекту кадрами. Включає наступні параметри:

• схема управління цехом (підприємством) та заходи щодо її вдосконалення;

• система оплати праці керівників, спеціалістів, робітників;•

розрахунок штатів працівників підрозділу;

• розрахунок фонду заробітної плати;

• продуктивність праці і її зміни.

Чисельність працюючих рекомендовано визначати в табличній формі.

У цьому розділі потрібно обґрунтувати виконання виробничої програми шляхом забезпечення її робочою силою. Для цього необхідно насамперед правильно визначити штати робітників.

Проектування чисельності робітників проводиться визначенням їх складу за професіями і кваліфікації. Основою розрахунку є расстановочний штат - число робітників, що забезпечують обслуговування протягом зміни всіх агрегатів цеху.

Змінний расстановочний штат робітників котелень, ПВС та інших основних агрегатів розраховується за нормами обслуговування. Ці норми встановлюються на основі даних фотографії робочого часу або порівняльним аналізом штатів однотипних агрегатів і дільниць.

На ділянці, де роботи виконуються з урахуванням індивідуальних засобів праці, змінний штат визначається за обсягом робіт і нормами виробітку або часу.

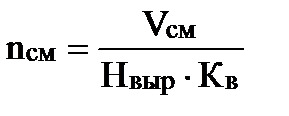

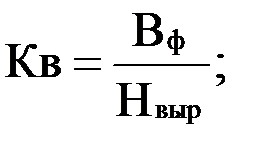

, люд.

, люд.

де: nсм – змінний (явочний, расстановочний) штат робітників, люд.;

Нвыр– норма виробітку одного робітника за зміну, од. продукції;

Кв – коефіцієнт виконання норм виробітку.

Vсм – змінний обсяг виробленої продукції, одиниць.

де: Вф – фактичний середній виробіток одного робітника за зміну, од. продукції

При проектуванні чисельності робітників можна користуватися розробленими нормативами чисельності працівників відповідних професій і кваліфікацій.

Після визначення змінного штату розраховуються добовий і списковий штати. Добовий штат nсут – це кількість працівників за професіями та кваліфікаціями, яке необхідно для обслуговування даного підрозділу протягом доби.

nсут = nсм∙с, чел.

де: с – кількість змін на добу.

Списковий штат Nсп – це загальна кількість працівників, яка знаходиться у списку даного підрозділу. При розрахунку облікового штату необхідно врахувати графік роботи, необхідність заміни робітників, які відпочивають у вихідні дні, знаходяться в чергових відпустках, відсутні з поважних причин. Списковий штат робітників ділянки Nсп визначається за формулою:

, люд.

, люд.

де: nсут – добовий штат, люд.;

Ксп – коефіцієнт облікового штату.

f1 – коефіцієнт, що враховує підміну робочих на вихідні дні (залежить від графіка роботи).

При безперервному тризмінному четирехбрігадном графіку роботи:

При безперервному двозмінному четирехбрігадном графіку роботи:

При переривчастому графіку роботи:

f2 – коефіцієнт, що враховує підмінний штат на відпустку.

Для заміни робітників, що йдуть у відпустку, добовий штат з підміною на вихідні дні збільшується на певну величину.

Коефіцієнт, що враховує підмінний штат на відпустку при різній тривалості відпустки в календарних днях складе (таблиця 11).

Таблиця 11 - Визначення коефіцієнта f2

| Тривалість відпустки, календ. діб | f2 | Тривалість відпустки, календ. діб | f2 | Тривалість відпустки, календ. діб | f2 |

| 1,086 | 1,117 | 1,157 | |||

| 1,089 | 1,124 | 1,161 | |||

| 1,093 | 1,127 | 1,164 | |||

| 1,096 | 1,131 | 1,168 | |||

| 1,101 | 1,135 | 1,172 | |||

| 1,105 | 1,138 | 1,178 | |||

| 1,109 | 1,142 | 1,184 | |||

| 1,111 | 1,146 | ||||

| 1,114 | 1,151 |

При визначенні підмінного штату для групи робочих, мають відпустку різної тривалості, виходять з середньозваженого коефіцієнта підміни

де: f2i – коефіцієнт підміни на відпустку, відповідний певної тривалості відпустки (табл. 2);

Шi – штатна кількість робітників (добовий штат з підміною на вихідні дні) з даної тривалістю відпустки (табл. 5).

Підміна на невиходи по хворобі зазвичай становить 2%, а на виконання державних і громадських обов'язків - 1% від добового штату з підміною на вихідні дні та відпустки.

Таким чином f3 звичайно становить:

Розрахунок облікового штату робітників слід виробляти за формою, наведеною у таблиці 12.

Таблиця 12 - Чисельний склад працівників

| Професія | Графік | Тарифний розряд | Кількість | Відпустка, днів | Годинна тарифна ставка, грн. | ||||||

| На зміну, люд. | Еа добу, люд. | Підміна на вихідні дні, люд | Разом, люд. | Ксп=f2*f3 | Резерв, люд. | Списковий штат, люд. | |||||

| Разом |

Слід мати на увазі, що в проектованому підрозділі зростання обсягу виробництва повинен випереджати зростання чисельності робітників. При цьому досягається поліпшення важливого економічного показника - продуктивності праці.

Для визначення чисельності керівників, спеціалістів і службовців потрібно керуватися організаційною структурою управління виробництвом. Студент повинен розробити схему управління цехом, котельні та ін.

Чисельність керівних працівників, спеціалістів, службовців і МОП студент повинен приймати, як правило, по практичним даним. У загальному випадку чисельність керівників і фахівців не повинна перевищувати 10-12% списочного штату робітників, службовців - 3% і МОП - 2-3%. Робітники складають 80-82% від облікового штату всіх працівників промислового підприємства. Фонд заробітної плати робітників визначають в розмірі, необхідному для оплати при виконанні виробничого плану на 100%.

5.2. Розрахунок заробітної плати. Фонд заробітної плати - це сума грошових коштів, призначена для оплати праці працівників даного підрозділу за певний період часу. У фонд заробітної плати не включаються премії працівникам з фонду матеріального заохочення (із прибутку). Розрахунок фонду заробітної плати робітників з використанням методу по окремих елементах. Для розрахунку керуються наступними даними: плановою чисельністю облікового штату за професіями і розрядами; діючими тарифними ставками, формами і системами заробітної плати і положеннями про преміювання; балансом часу роботи окремих груп робітників і визначальними цей баланс графіками виходів. Фонд заробітної плати робітників підрозділяється на 2 частини:

А. Фонд основної зарплати

Б. Фонд додаткової зарплати.

Розрахунок заробітної плати варто робити по підрозділу в цілому.

А. Розрахунок фонду основної зарплати. Основна зарплата - це оплата за відпрацьований час та вироблену продукцію. Вона складається з наступних елементів:

1.Зароботная плата за тарифом Зт:

Зт =  .(П . В . Ш), грн

.(П . В . Ш), грн

де: - середньозважена годинна тарифна ставка робітників підрозділу, грн/год;

; грн/час.

; грн/час.

де: Тi – годинна тарифна ставка робітників даного розряду грн / год.

Шi – відповідно штатна кількість робітників даного розряду (добовий штат з підміною на вихідні дні), чол.

П – тривалість робочої зміни згідно графіка, год.;

В – кількість виходів одного робітника в планованому періоді, згідно графіка.

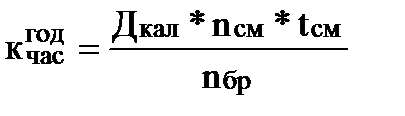

Кількість виходів одного робітника в планованому періоді при безперервному графіку визначається:

, виходи

, виходи

де Дкал – число календарних днів,

nсм – количество смен в сутки (при tсм=8 час nсм= 3; при tсм= 12 час nсм = 2)

nбр – количество бригад.

При прерывном графике:

В = Дкал –Двых - Дпраз, выхода

Где Двых – количество выходных дней в периоде,

Дпраз – количество праздничных дней в периоде.

2. Расчёт приработка при сдельной зарплате.

Приработок к заработной плате по тарифу предусматривается при сдельной оплате в тех случаях, когда в плане принято перевыполнение рабочими установленных норм выработки. При системе норма-план этот расчет не производится.

, грн

, грн

где: Н - плановый процент перевыполнения норм выработки.

3. Расчёт премии.

Принимается выполнение производственной программы на100%

; грн

; грн

где: К – размер премии за выполнение плана, % (обычно принимается в размере 25-40%).

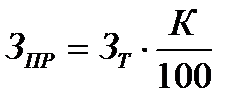

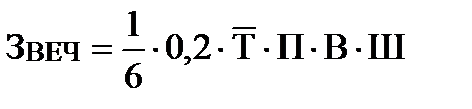

4. Расчет доплаты за работу в вечернее время.

Согласно КЗОТу работа в вечернее время оплачивается рабочим в повышенном размере: за каждый час работы доплачивают 20% тарифной ставки.

Вечернее время обычно принимается с 18 до 22 часов, то есть 4 часа.

На участках, работающих по не прерывному графику, количество вечерних человеко-часов составляет 1/6 часть общего количества часов, подлежащих отработке.

, грн

, грн

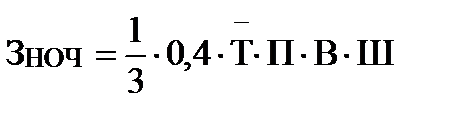

5. Расчёт доплаты за работу в ночное время.

Согласно трудовому законодательству продолжительность смены в ночное время с 22 до 6 часов должна сокращаться на 1 час с сохранением заработка. На непрерывных производствах, при невозможности выполнить это правило, производиться доплата за каждый час работы ночью в размере 40% часовой тарифной ставки.

, грн

, грн

6. Расчёт доплаты за работу в праздничные дни.

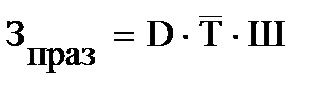

В настоящее время на Украине установлено 10 праздничных нерабочих дней. Работа в праздничные дни оплачивается в двойном размере. Количество часов, отработанных каждым рабочим в праздничные дни при непрерывном графике составит:

Доплата за работу в праздничные дни Зпраз составит:

, грн

, грн

7. Расчёт доплаты за переработку времени по графику.

При работе по непрерывному трёхсменному четырех бригадному графику, применяемому в непрерывных производствах, фактическое среднемесячное число часов работы превышает.

Среднегодовое фактическое количество отработанных часов по непрерывному графику составит:

По нормативному графику работник должен отработать за год в среднем:

Таким образом, переработка составит:

Компенсация за переработанные часы производятся как за работу в сверхурочное время: в размере 50% часовой тарифной ставки повременщика. Доплата за переработку составит:

, грн

, грн

Фонд основной заработной платы равен сумме всех выше перечисленных выплат:

, грн

, грн

Фонд дополнительной заработной платы рабочих.

Фонд дополнительной заработной платы состоит из следующих элементов:

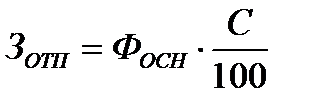

1.Оплата отпусков и рабочего времени, затрачиваемого на выполнение государственных и общественных обязанностей. Дополнительная заработная плата за отпуска определяется по формуле:

, грн

, грн

где: Фосн – фонд основной заработной платы;

С – резервное количество рабочих для подмены на отпуск и выполнение государственных и общественных обязанностей, %. Определяется на основе данных табл. 5

При установлении величины дополнительной заработной платы подменный штат на невыходы по болезни не принимается во внимание, так как оплата за время болезни производится из фонда социального страхования.

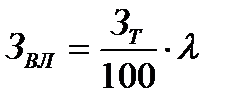

2. Вознаграждение за выслугу лет. Выплачивается лицам, имеющим право на получение этих выплат в соответствии со стажем работы, и рассчитывается по формуле:

, грн

, грн

где ЗТ – заработок по тарифу, грн; λ – панируемый размер вознаграждения за выслугу лет, в процентах к ЗТ (принимается равным 6-8%).

Таблица 13 – Расчет фонда основной заработной платы

| Категория работников | ЗП по тарифу | Приработок при сдельной ЗП | Размер премии | Доплата за работу | фонд основной ЗП | Оплата отпусков | Вознаграждение за выслугу лет | фонд дополнительной ЗП | Общий фонд ЗП | |||

| в вечернее время | В ночное время | В праздничные дни | За переработку по графику | |||||||||

| 1. Машинист котла | ||||||||||||

| 2. Слесарь котельного оборудования | ||||||||||||

Фонд дополнительной заработной платы равен:

, грн

, грн

Общий фонд заработной платы.

Общий фонд за заработной платы рабочих данного подразделения равен:

, грн

, грн

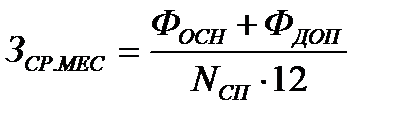

Расчёт среднемесячной заработной платы рабочих.

Среднемесячная заработная плата одного рабочего составит:

, грн/чел

, грн/чел

где NСП – списочный штат рабочих данного подразделения, чел.

Как видим, термин «производственный план» понимается в широком смысле этого слова и включает все, что так или иначе обусловливает производственный процесс.

План по труду составляется по следующей форме:

Таблица 14 - План по труду

| Показатель | Единица измерения | Исходный вариант | По проекту |

| Годовое производство продукции | |||

| Численность трудящихся всего | |||

| В том числе - рабочих | |||

| - руководителей | |||

| - специалистов | |||

| - служащих | |||

| - МОП |

|

|

8254

8254 7957

7957