2017-12-14

2017-12-14 635

635Усі варіанти, що належать зіставленню, повинні відповідати вимогам нормативних документів та керуючих вказівок з проектування.

Варіанти повинні відповідати вимогам до охорони навколишнього середовища та соціальним умовам.

Розрахунки техніко-економічних показників в усіх порівнюваних варіантах виконуються за один і той же період часу.

При розгляданні варіантів, в яких об’єкти, які зіставляються, суттєво відрізняються за потужністю та пропускною здатністю, розрахунковий період може бути прийнятий в межах до більшої потужності (пропускної здатності). При цьому у варіантах меншої потужності (пропускної здатності) при необхідності враховуються додаткові витрати на заходи з вирівнювання варіантів.

По варіантам, для яких до останнього року розрахункового періоду не вичерпано термін служби останнього (за часом) об’єкту, слід із капітальних витрат відповідного року відняти залишкову вартість (ліквідаційне сальдо) цього об’єкту.

Усі економічні показники порівнюваних варіантів повинні визначатися у цінах цього рівня за джерелами різної вірогідності.

Зіставлені варіанти повинні відповідати нормативним вимогам до надійності енергопостачання. Якщо рівень надійності відрізняється, але не нижче нормативного, не потрібно вирівнювати варіанти по надійності.

Безпосередній облік надійності в розрахунках ефективності рекомендується в випадках:

- зіставленням різних заходів, передбачених для забезпечення потрібного споживачам ступеню надійності;

- обґрунтування економічної доцільності, підвищення надійності (ступеню резервування) понад нормативних вимог.

При використанні як критерію мінімуму приведених витрат усі варіанти, що розглядаються, повинні забезпечувати однаковий енергетичний ефект у споживачів: корисне відпущення енергії та спожиту потужність на протязі кожного року усього періоду, що аналізується.

4. Показники ефективності інвестицій.

В найбільш загальному вигляді критерієм економічної ефективності є ефект:

Е = Р – В, [5.1]

де Е – економічний ефект;

Р - результат;

В – витрати.

Під результатами розуміється дисконтована (тобто приведена до початку розрахункового періоду) сума надходжень за реалізовану продукцію та інших доходів за весь розрахунковий період (в подальшому тексті – доход).

Витрати – це дисконтована сума усіх одночасових та щорічних витрат за розрахунковий період.

На основі методики „“Определение экономической эффективности капитальных вложений в енергетику”. Отраслевые руководящие документы (ГКД 340.000.001-95) Минэнерго Украины, К: 1995г” побудований ряд критеріїв економічної ефективності інвестицій, які можуть бути розділені на такі групи:

- прибуток (П) – ефект в абсолютних величинах (перевищення доходів над витратами в грошовому виразі);

- рентабельність R - ефект у відносних одиницях (відношення прибутку або доходів до витрат), який відображає частку витрат, що повертається щорічно у вигляді прибутку або доходу;

- період повертання капіталу (Тп) – час, на протязі якого інвестиції відшкодовуються за рахунок прибутку та можуть бути використані для нових вкладень (розширеного відтворення);

- приведені витрати (Впр) – витратна складова ефекту, яку у ряді випадків зручно використовувати для зіставлення ефективності декількох варіантів інвестиційного проекту при умові ідентичності прибуткової складової – доходів.

Кожна група містить декілька критеріїв, що відрізняються складом доходів, витрат, розрахунковим періодом та ін.

Рішення про ефективність інвестицій приймається на основі аналізу розрахунку одного або декількох критеріїв в залежності від характеру задачі, що вирішується.

Прибуток.

При визначенні економічного ефекту застосовується показник чистого економічного прибутку, який показує перевищення суми доходів над витратами, включаючи так звані змінені або неявні витрати (тобто витрати втрачених можливостей).

Зокрема, у витратах слід враховувати позиковий відсоток за позиковий капітал навіть в тих випадках, коли для інвестицій використовуються власні кошти (тобто при відмові від інвестицій вони могли б бути вкладені в банк).

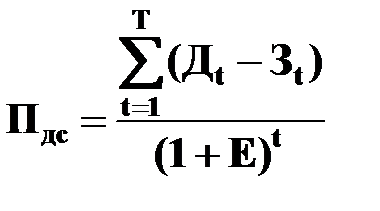

Одним з основних показників ефективності капітальних вкладень є інтегральний дисконтований чистий прибуток (інтегральний ефект) Пдс, що дорівнює дисконтованій сумі усіх доходів і витрат (з відповідними знаками) за розрахунковий період Т:

, [ 5.2 ]

, [ 5.2 ]

де Дt – вартість реалізованої продукції та інші доходи за рік t (включаючи ліквідаційне сальдо);

Зt – річні витрати, що складаються з наступних елементів.

Зt = Кt + Вt, [5.3]

де Кt – капітальні вкладення в році t;

Вt – експлуатаційні витрати в році t (без амортизаційних відчислень на реновацію);

Е – норматив дисконтування.

Інтегральний прибуток Пдс використовується як критерій ефективності, як правило, при техніко – економічному обґрунтуванні крупних енергетичних об’єктів з тривалими термінами будівництва (декілька черг) та змінними річними доходами та витратами. Позитивне значення інтегрального прибутку означає, що рентабельність капітальних вкладень в об’єкт вище прийнятої мінімальної норми прибутку, тобто інвестиції, вигідні; негативне значення критерію свідчить про неприйнятність проекту. При Пдс = 0 рентабельність інвестицій рівна мінімально допустимій нормі прибутку, тобто банківський процентній ставці.

Для оцінки прибутку кожного року розрахункового періоду або його характерних років (перших років експлуатації, року найбільшої прибутковості, кінця періоду і т.п.), а також для інвестиційних проектів з нетривалими термінами будівництва (1-2 роки) і практично постійними щорічними доходами та витратами зручним критерієм ефективності капітальних вкладень є поточний річний чистий прибуток Пр:

Пр = Д – З, [5.4]

де Д – вартість реалізованої продукції та інші доходи за рік;

З – річні витрати, що складаються з наступних елементів:

З = В + ЕК, [5.5]

де В – щорічні експлуатаційні витрати (включаючи амортизаційні відрахування на реновацію);

Е – норма прибутку (банківська процентна ставка);

К – капітальні вкладення в проект.

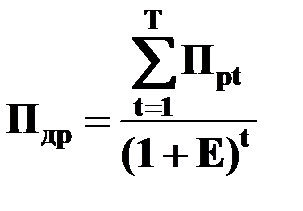

Крім того, може бути розрахований динамічний критерій – сума дисконтованого річного чистого прибутку (що враховує зміни річних економічних показників).

Пдр може бути, у відповідності з формулою, представлена у такому вигляді:

, [5.6]

, [5.6]

де Пpt – поточний річний прибуток за рік t.

Показники Пр та Пдр можуть використовуватись для оцінки як загальної, так і порівняної ефективності інвестиційних проектів.

Рентабельність.

Розрізняють декілька видів рентабельності: рентабельність інвестицій, дисконтована рентабельність інвестицій, загальна рентабельність по прибутку, внутрішня норма рентабельності.

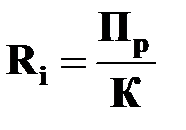

Рентабельність інвестицій Rі (проста норма прибутку) характеризує віддачу на інвестиційну грошову одиницю і представляє собою відношення поточного річного прибутку до капітальних вкладень:

[5.7]

[5.7]

Цей критерій інвестор зіставляє з припустимою для нього нормою прибутку (тобто часткою капітальних вкладень, що повертається щорічно у вигляді прибутку).

Рентабельність інвестицій може використовуватися для об’єктів за термінами будівництва 1-2 роки та постійним річним прибутком.

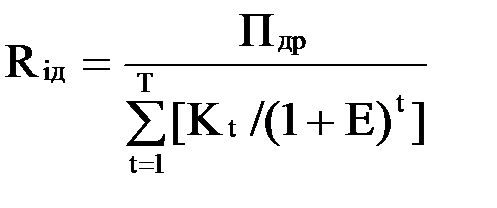

Для проектів з тривалими термінами будівництва та доходами і витратами, що змінюються по рокам, застосовується динамічний показник – дисконтована рентабельність інвестицій (коефіцієнт дисконтованого прибутку) Rід, що представляє собою відношення суми дисконтованого прибутку до дисконтованої суми інвестицій:

, [5.8]

, [5.8]

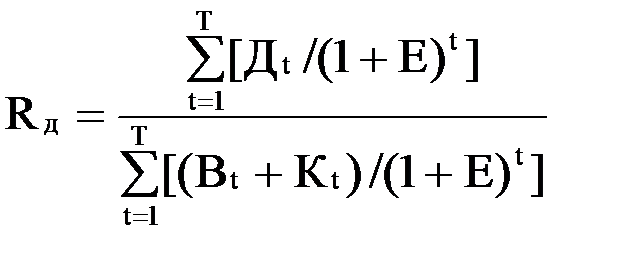

Загальна рентабельність по доходам Rд представляє собою відношення суми дисконтованих доходів до сумарних дисконтованих витрат:

[5.9]

[5.9]

Інвестиційний проект ефективний, якщо Rд > 1, (тобто сумарні доходи перевищують витрати).

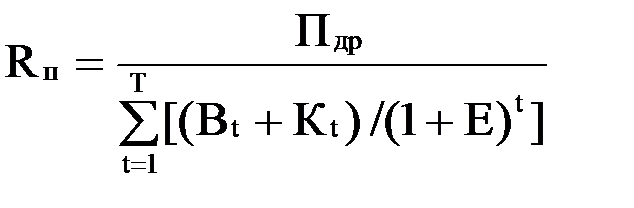

Загальна рентабельність по прибутку Rп – це відношення суми дисконтованого поточного річного прибутку до сумарних дисконтованих витрат:

[5.10]

[5.10]

Показники рентабельності призначені для оцінки загальної ефективності інвестицій. Для економічного зіставлення альтернативних варіантів інвестиційних проектів рекомендується використовувати інші критерії.