2017-12-14

2017-12-14 745

745Имущественные налоговые вычеты не предоставляют в случаях, если сделка купли-продажи жилья совершается между физическими лицами, являющимися взаимозависимыми.

Также имущественные налоговые вычеты не предоставляют, когда расходы на новое строительство либо приобретение жилого дома, квартиры, комнаты или доли (долей) в них покрываются (п. 5 ст. 220 НК РФ):

· за счет средств работодателей или иных лиц;

· средств материнского (семейного) капитала;

· выплат, предоставленных из бюджетных средств.

Под последнее исключение подпадают и те расходы, которые оплачены налогоплательщиком за счет средств, полученных в виде государственной социальной поддержки на основе участия в накопительно-ипотечной системе жилищного обеспечения военнослужащих.

Заметим, что бывают случаи, когда инспекция, принимая решение о предоставлении имущественного вычета в связи с приобретением жилья, не проверяет источник финансирования расходов. И получается, что физлицо получает вычет незаконно. А вот механизма возврата как отдельной нормы в Налоговом кодексе нет.

Но он должен в скором времени появиться. Основанием послужило Постановление Конституционного Суда РФ от 24 марта 2017 года № 9-П.

Рассмотрим его суть.

Решениями судов с граждан были взысканы задолженности по НДФЛ в размерах имущественных налоговых вычетов, предоставленных им налоговыми органами, но, как впоследствии было установлено, без имеющихся к тому законных оснований, в связи с приобретением:

· квартиры за счет средств целевого жилищного займа, предоставленного физлицу на безвозмездной основе в порядке государственной социальной поддержки участников накопительно-ипотечной системы жилищного обеспечения военнослужащих. Возврат этих средств им не осуществлялся, т.е. источником финансирования расходов на приобретение жилья являлся федеральный бюджет;

· квартиры за счет целевого жилищного займа (бюджетных средств), который был предоставлен ответчику на безвозмездной основе и возврат которого им не осуществлялся.

Права на имущественный налоговый вычет в пределах бюджетных средств налогоплательщики не имели. Но налоговая инспекция, предоставляя вычет, не уточнила, за счет каких средств они приобрели жилье. Суды постановили возвратить полученные суммы, расценив их как неосновательное обогащение.

Ответчики заявили о незаконности судебных решений и дошли до Конституционного суда, который признал, что в законодательстве о налогах и сборах отсутствует специальное регулирование порядка возврата неправомерно (ошибочно) предоставленного имущественного налогового вычета, хотя действующий порядок:

· не исключают возможность взыскания с налогоплательщика денежных средств, полученных им вследствие неправомерно (ошибочно) предоставленного по решению налогового органа имущественного налогового вычета по налогу на доходы физических лиц, в порядке возврата неосновательного обогащения в случае, если эта мера оказывается единственно возможным способом защиты фискальных интересов государства;

· предполагает, что соответствующее требование может быть заявлено - в случае, если предоставление имущественного налогового вычета было обусловлено ошибкой самого налогового органа, - в течение трех лет с момента принятия ошибочного решения о предоставлении имущественного налогового вычета;

· исключают применение в отношении налогоплательщика, с которого взысканы денежные средства, полученные им вследствие неправомерно (ошибочно) предоставленного имущественного налогового вычета, иных правовых последствий, если только такое неосновательное обогащение не явилось следствием противоправных действий самого налогоплательщика;

· предусматривает возврат средств в рамках системы мер государственного принуждения, предусмотренных законодательством о налогах и сборах.

Кроме того, КС РФ указал, что законодатель правомочен принять поправки в налоговое законодательство, чтобы урегулировать основания, порядок и сроки взыскания с налогоплательщика сумм ошибочно предоставленных налоговых вычетов.

В письме ФНС России от 10 июля 2017 № БС-3-11/4662 разъяснено: если установлено, что в предыдущие годы имущественный вычет по уведомлению предоставлен неправомерно, налоговый агент не должен дополнительно удерживать налог и корректировать отчетность по НДФЛ. Сотрудник сам должен сдать декларацию и доплатить налог.

Социальные вычеты

Условно социальные налоговые вычеты делят на группы:

· вычеты, связанные с расходами на благотворительные цели;

· вычеты на обучение: если человек оплатил свое обучение в образовательных учреждениях и обучение на дневной (очной) форме своих детей, братьев (сестер) до 24 лет, подопечных в возрасте до 18 лет;

· вычеты на лечение: если человек оплатил свое лечение и лечение супруга (супруги), родителей и своих детей в возрасте до 18 лет, в том числе приобретение медикаментов, назначенных лечащим врачом;

· вычеты, связанные с уплатой пенсионных взносов по договорам негосударственного пенсионного обеспечения, страховых взносов по договорам добровольного пенсионного страхования или добровольного страхования жизни;

· вычеты, связанные с расходами на прохождение независимой оценки своей квалификации.

Максимальная сумма социального налогового вычета на благотворительные цели не может превышать 25 процентов от дохода за налоговый период.

Размер вычетов на обучение детей не может превышать 50 000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя). То есть вернуть можно 13% от суммы расходов на обучение в пределах 50 000 рублей - не более 6500 рублей (50 000 руб. х 13%).

Размер остальных четырех видов социальных вычетов предоставляется в размере фактических затрат, но ограничен общей суммой в 120 000 рублей за налоговый период. Вернуть можно 13% от суммы расходов в пределах 120 000 рублей - не более 15 600 руб. (120 000 руб. х 13%).

Обратите внимание: очное обучение может проходить дистанционно. Как пояснил Минфин России в письме от 7 сентября 2017 года №03-04-06/57590, дистанционный способ обучения – это не форма, а образовательная технология, которая позволяет общаться преподавателю и ученику. При предоставлении налогоплательщику социального налогового вычета по НДФЛ за обучение его детей (подопечных) определяющее значение имеют не образовательные технологии, используемые при обучении, а документально подтвержденный факт очного обучения в образовательных учреждениях. Для подтверждения следует представить договор с образовательной организацией с указанием в нем очной формы обучения ребенка (подопечного), справку о предоставлении образовательных услуг в конкретном налоговом периоде по очной форме, а также выписку из внутренних документов организации (копии таких документов).

Вычет по расходам на обучение предоставляется по доходам того налогового периода, в котором налогоплательщик фактически понес соответствующие расходы. Если этот вычет не использован полностью в одном налоговом периоде, то на следующий налоговый период остаток вычета не переносится (Письмо Минфина России от 11 ноября 2016 г. № 03-04-05/66297).

Это значит, что тем, кто получает платные образовательные услуги, выгоднее не оплачивать их вперед, то есть за весь период обучения сразу, а вносить плату постепенно, и помнить при этом, что возврат налога возможен в течение трех лет со дня уплаты. В состав социального вычета не включается сумма процентов, уплаченных банку по кредиту, полученному на оплату обучения.

Кроме этого, в налоговом периоде, когда налогоплательщик оплачивал свое обучение, он должен получать доходы, облагаемые НДФЛ по ставке 13%. Если их не было, вычет не предоставят, поскольку нет уплаченного налога, который разрешено уменьшить.

Социальный налоговый вычет в сумме взносов по договорам негосударственного пенсионного обеспечения, добровольного пенсионного страхования и добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет сотрудник может получить на работе при условии, что взносы удерживались работодателем из выплат в его пользу и перечислялись фондам и страховщикам.

Вычет по добровольному страхованию жизни предоставляется в сумме взносов, которые уплачивались по договорам, начиная с 1 января 2015 года, в т. ч. заключенным до указанной даты. Поскольку первым налоговым периодом по налогу на доходы физических лиц, за который налогоплательщик может заявить социальный налоговый вычет в сумме уплаченных страховых взносов по договору (договорам) добровольного страхования жизни, является 2015 год, налоговые декларации с заявлением указанного социального налогового вычета можно будет представить начиная с 2016 года (письмо ФНС РФ от 6 июля 2015 г. № БС-3-11/2606@).

По комбинированному договору, включающему добровольное страхование жизни и страхование от несчастных случаев и болезней, социальный налоговый вычет предоставляется только в сумме взносов, относящихся к страхованию жизни. В качестве документа, являющегося основанием для подтверждения понесенных налогоплательщиком расходов, может служить справка об уплаченных страховых взносах, выданная страховой организацией (письмо Минфина РФ от 11 июля 2016 г. № 03-04-07/40502).

С 1 января 2017 года социальный налоговый вычет в сумме страховых взносов по договору добровольного страхования жизни может быть предоставлен налогоплательщику до окончания налогового периода, если он обратится с письменным заявлением к работодателю.

А социальный вычет на лечение (в т.ч. на приобретение лекарств по специальному перечню) и обучение можно получать у работодателя с 1 января 2016 года (Закон от 6 апреля 2015 г. № 85-ФЗ). Для этого сотрудник должен написать заявление в налоговую инспекцию, чтобы получить документ, подтверждающий право на получение данных вычетов (п. 2 ст. 219 НК РФ в редакции Закона № 85-ФЗ).

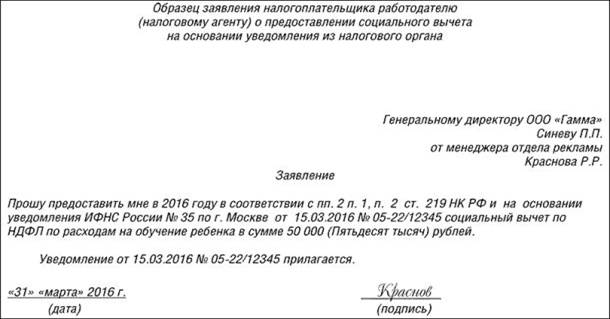

Рекомендуемая форма заявления в налоговую инспекцию о подтверждении права налогоплательщика на получение социальных налоговых вычетов приведена в письме ФНС России от 16 января 2017 г. N БС-4-11/500@.

Заявление на предоставление социального вычета, которое работник должен подать работодателю, оформляется в произвольной форме, например, так:

Если человек по собственной инициативе и за свой счет прошел оценку квалификации, он вправе получить социальный вычет по НДФЛ в сумме фактически произведенных расходов с учетом ограничения в 120 000 рублей (новый подп. 6 ст. 219 НК РФ, введен Федеральным законом от 3 июля 2016 г. № 251-ФЗ, действует с 1 января 2017 г.).

Если работник имеет право на имущественный и социальный вычеты одновременно, и в отношении обоих обратился к работодателю, последовательность их предоставления определяет налоговый агент. Это имеет смысл в случае, если для одновременного предоставления обоих вычетов налогооблагаемого по ставке 13% дохода у работника не достаточно (Письмо ФНС России от 17 февраля 2017 г. № БС-4-11/3008). Однако следует учесть, что остаток имущественного вычета, в отличие от остатка социального, можно перенести на следующий год. Поэтому для работника будет лучше, если сначала будет использован по максимуму социальный вычет, а уже потом он сможет получить и имущественный вычет.

Профессиональные вычеты

Профессиональный налоговый вычет – это сумма всех документально подтвержденных затрат, связанных с выполнением работ по гражданско-правовому договору (например, стоимость израсходованных материалов), извлечение доходов индивидуальным предпринимателем.

При исчислении налога по гражданско-правовым договорам (например, договору подряда или поручения, авторскому договору и др.) фирма вправе предоставить профессиональный налоговый вычет.

Инвестиционные вычеты

С 1 января 2015 года введен новый вид налогового вычета – инвестиционный (ст. 219.1 НК РФ). Это нововведение принято в целях выравнивания налоговых условий для инвестиций физических лиц в различные виды активов, в том числе и в ценные бумаги.

Так, физическим лицам, являющимся плательщиками НДФЛ, предоставляется право на получение новых инвестиционных налоговых вычетов:

· в размере положительного финансового результата, полученного в налоговом периоде от реализации (погашения) обращающихся на организованном рынке ценных бумаг (ценные бумаги должны находиться в собственности более трех лет);

· в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет (далее – ИИС), но не более 400 000 рублей за год. Данный вид инвестиционного вычета предоставляется налоговой инспекцией при представлении налоговой декларации и документов, подтверждающих факт зачисления денег на ИИС;

· в сумме доходов, полученных по операциям, учитываемым на индивидуальном инвестиционном счете.Вычет предоставляется по окончании договора на ведение индивидуального инвестиционного счета при условии истечения не менее трех лет с даты заключения налогоплательщиком договора на ведение ИИС.

Индивидуальный инвестиционный счет (ИИС) – это счет внутреннего учета. Он предназначен для обособленного учета денежных средств, ценных бумаг физического лица (клиента), обязательств по договорам, которые заключены за счет клиента.Физическое лицо вправе иметь только один договор на ведение индивидуального инвестиционного счета.ИИС открывается и ведется брокером или управляющим на основании отдельного договора на брокерское обслуживание или договора доверительного управления ценными бумагами. Совокупная сумма денежных средств, которые могут быть переданы в течение календарного года по договору инвестиционного счета, не может превышать 400 000 рублей.

Стандартные вычеты

Стандартные налоговые вычеты уменьшают только сумму дохода, облагаемую налогом по ставке 13%.

Обратите внимание: если доход работника облагается по другой налоговой ставке (например, 13% в отношении к дивидендам, 15%, 30% или 35%), то сумму этого дохода на стандартные вычеты не уменьшают.

Обратите внимание: иностранные граждане или лица без гражданства, признаваемые беженцами или получившие временное убежище на территории Российской Федерации, не имеют право на стандартные вычеты по НДФЛ, если они не являются налоговыми резидентами (письмо ФНС России от 30 октября 2014 года № БС-3-11/3689@). Для граждан стран-членов ЕАЭС особого порядка получения вычетов по НДФЛ также не предусмотрено. Они смогут получить вычеты только после того, как приобретут статус налоговых резидентов РФ. То, что начиная с первого дня работы этих граждан на территории РФ к их доходам, полученным от работы по найму, применяется ставка 13%, для предоставления стандартных вычетов значения не имеет (письмо Минфина России от 9 апреля 2015 г. № 03-04-06/20223).

Поэтому организации следует вести раздельный учет доходов, облагаемых по ставке 13%, и доходов, облагаемых по другим ставкам, включая ставку 13% в отношении дивидендов.

Фирма может предоставить стандартные налоговые вычеты не только штатным сотрудникам (включая внешних совместителей), но и тем, кто работает по гражданско-правовым договорам.

Если работник получает доходы в нескольких фирмах, вычет ему может предоставить только одна из них. В какой организации получать вычет, работник решает самостоятельно. Для этого он должен подать в бухгалтерию выбранной фирмы заявление и документы, подтверждающие право на вычеты (п. 3 ст. 218 НК РФ).

Вычеты предоставляются на основании письменного заявления работника и документов, подтверждающих его право на них (например, копии удостоверения участника ликвидации аварии на Чернобыльской АЭС, инвалида и т. д.).

Обратите внимание: статья 218 Налогового кодекса не требует, чтобы работник, получающий доходы от нескольких работодателей (например, внешний совместитель), подавал фирме, которая предоставляет ему налоговый вычет, какие-либо документы, подтверждающие, что у других налоговых агентов он этот вычет не получает. Достаточно заявления с просьбой о представлении вычета и документов, обосновывающих его право на вычет. Однако рекомендуем попросить работника указать в заявлении, что по основному месту работы ему этот вычет не предоставляется. Так вы обезопасите себя от претензий проверяющих.

Кроме того, многие предусмотрительные работодатели просят предоставить с основного места работы справку по форме 2-НДФЛ

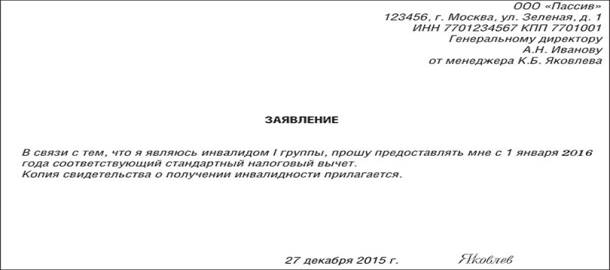

Заявление от штатного работника может выглядеть так:

А так от совместителя (или внештатника):

Стандартные налоговые вычеты по НДФЛ сотрудникам организации, образовавшейся в результате реорганизации в форме выделения, предоставляются на основании вновь собранного пакета документов. В письме ФНС России от 18 сентября 2014 г. № БС-4-11/18849@ рассмотрена ситуация, когда организация-работодатель, образовавшаяся в результате реорганизации в форме выделения, предоставляла сотрудникам стандартные налоговые вычеты на основании документов, переданных из реорганизованной компании. Как указали финансисты, такое действие оказалось неправомерным. Правопреемства лиц в части предоставления стандартных налоговых вычетов законодательство РФ не предусматривает.

При реорганизации в форме выделения возникает новое юридическое лицо. По отношению к своим работникам оно является как источником выплаты доходов, так и налоговым агентом, который обязан исчислять, удерживать и перечислять в бюджетную систему РФ налог на доходы физических лиц. Лица, имеющие доходы, облагаемые по ставке 13%, имеют право на стандартные налоговые вычеты, которые предоставляются на основании письменного заявления и документов, подтверждающих право на вычеты.

Письменные заявления работников должны быть адресными, то есть содержать в том числе идентифицирующие признаки налогового агента - ИНН, КПП, наименование и т.д. (п. 3 ст. 218 НК РФ).

Кроме того, если реорганизация и регистрация нового юридического лица произошли в середине налогового периода, для того, чтобы новому работодателю предоставлять работникам налоговые вычеты, они должны, кроме заявлений и документов, подтверждающих право на налоговые вычеты, предоставить с предыдущего места работы справки о доходах по форме 2-НДФЛ. Ведь, к примеру, для детских вычетов существует предельный размер дохода, при превышении которого вычет не предоставляется – 280 000 рублей нарастающим итогом с начала года.

Обратите внимание: с 1 января 2016 года с 280 000 до 350 000 рублей увеличен размер дохода, при достижении которого (нарастающим итогом с начала года) стандартные налоговые вычеты не предоставляются (Федеральный закон от 23 ноября 2015 года № 317-ФЗ).

Доход работников, облагаемый налогом, уменьшается на стандартные налоговые вычеты ежемесячно. Стандартные налоговые вычеты могут быть предоставлены в следующих суммах:

· 3000 рублей;

· 500 рублей;

· 1400 рублей.

Если доход работника меньше, чем предоставленный ему налоговый вычет, то налог на доходы физических лиц с него не удерживается.