2017-12-14

2017-12-14 1387

1387С 1 января по 31 июля 2017 года работник являлся налоговым нерезидентом. Ему установлен оклад 25 000 руб. в месяц. Его совокупный доход за этот период составил 175 000 руб. Сумма НДФЛ, удержанная с этого дохода, составила 52 500 руб. (175 000 руб. х 30%).

С 1 августа статус работника поменялся, и он стал налоговым резидентом. За период с января по июль с доходов работника НДФЛ должен быть удержан по ставке 13% в сумме 22 750 руб. Переплата налога за этот период составила 29 750 руб. (52 500 руб. – 22 750 руб.).

Зачет переплаты налоговый агент будет производить в счет последующих платежей. Оклад работника до конца года не изменился.

За август – декабрь 2017 г. сумма удержанного НДФЛ составит 16 250 руб. (25 000 руб. х 5 мес. х 13%).

В счет этой суммы можно зачесть часть переплаченного за налоговый период налога. За возвратом остатка переплаты по НДФЛ в размере 13 500 руб. (29 750 руб. – 16 250 руб.) работник должен будет обратиться в налоговую инспекцию по месту своей регистрации.

Исчисление налога налоговыми агентам и

Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка 13%.

Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно.

Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет денежных средств, выплачиваемых налогоплательщику, при этом удерживаемая сумма налога не может превышать 50% суммы выплаты.

При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее 1 месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

НАЛОГОВЫЕ ВЫЧЕТЫ

Вы имеете право воспользоваться налоговым вычетом, тем самым уменьшив сумму налогооблагаемого дохода. Вместе с тем, налоговым кодексом предусмотрены налоговые вычеты, позволяющие вернуть часть налога, ранее уплаченного в бюджет, в связи с осуществлением гражданином определенных видов расходов (например: имущественный вычет в связи с приобретением недвижимого имущества, социальные налоговые вычеты).

Налоговые вычеты

Сумма доходов, полученных работником организации, может быть уменьшена на налоговые вычеты. Налоговый вычет – это твердая денежная сумма, уменьшающая доход работника при исчислении налога. Вычеты бывают стандартные, социальные, имущественные, профессиональные, инвестиционные.

Обратите внимание: организация обязана уменьшить доход работника на стандартные налоговые вычеты. Социальные, имущественные и профессиональные вычеты работник может получить как в налоговой инспекции, где он состоит на учете, при подаче декларации о доходах за прошедший год, так и у работодателя. Согласно Закону от 6 апреля 2015 года № 85-ФЗ физические лица могут получать социальные вычеты по НДФЛ через работодателя до окончания налогового периода. Для этого нужно подтвердить в налоговой инспекции свое право на получение таких вычетов. Подавать в инспекцию декларацию по форме 3-НДФЛ при таком порядке не нужно.

Налоговый кодекс предусматривает несколько случаев предоставления имущественных налоговых вычетов (ст. 220 НК РФ):

· при приобретении или новом строительстве жилых домов (в том числе с землей), квартир, комнат, долей в них, а также земли для строительства на территории РФ. Размер этого вычета не должен быть больше 2 000 000 рублей;

· при продаже имущества.

С 1 января 2014 года к вычету можно принять фактически произведенные расходы на уплату процентов по кредитам, полученным с указанной даты, в сумме не более 3 000 000 рублей. Суммы уплаченных процентов по целевым займам (кредитам), полученным до 2014 года, могут быть включены в состав имущественного вычета в полном размере без каких-либо ограничений.

До 1 января 2014 года имущественный налоговый вычет по расходам на приобретение объекта недвижимого имущества и по расходам на погашение процентов по целевым кредитам, использованным на его покупку были связаны с одним и тем же объектом. Повторное предоставление вычета не допускалось.

После 1 января 2014 года редакция статьи 220 НК РФ изменилась. Повторное предоставление вычета также не допускается. Но установлено, что имущественные вычеты можно получить как по расходам на покупку жилья (не более 2 000 000 рублей), так и по расходам на погашение процентов по целевым кредитам (не более 3 000 000 рублей). Причем указанные вычеты можно заявить по разным объектам недвижимости. Поэтому если до 1 января 2014 года гражданин купил квартиру за счет собственных средств и воспользовался имущественным налоговым вычетом, то после 1 января 2014 года при покупке другого жилья за счет целевого кредита он вправе заявить вычет по расходам на проценты по такому кредиту.

Имущественный вычет, который предоставляют покупателю жилья, сотрудник может также получить на работе, если подтвердит свое право на вычет в налоговой инспекции. Форма уведомления о подтверждении права на имущественные вычеты по НДФЛ, утвержденная приказом ФНС России от 14 января 2015 года № ММВ-7-11/3@, вступила в силу 12 апреля 2015 года. Налоговый агент (работодатель) возвращает гражданину сумму НДФЛ, удержанную с начала налогового периода (календарного года), в котором было подано такое заявление (п. 15 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утв. Президиумом ВС РФ 21 октября 2015 г. Указанный Обзор ФНС РФ направила для сведения и использования в работе Письмом от 3 ноября 2015 г. № СА-4-7/19206@).

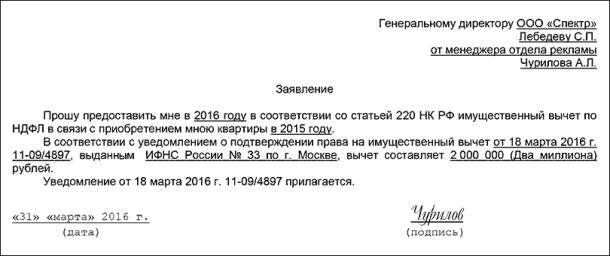

Заявление на предоставление имущественного вычета, которое работник должен подать работодателю, оформляется в произвольной форме, например, так:

В письме Минфина РФ от 7 апреля 2016 г. № 03-04-06/19768 указано, что если налогоплательщик обратился к работодателю за представлением имущественного налогового вычета не с первого месяца налогового периода, вычет должен быть предоставлен с месяца обращения применительно ко всей сумме дохода, начисленной нарастающим итогом с начала налогового периода.

Разъяснение, данное в письме, следует понимать так. Если, например, налогоплательщик обратился к работодателю - налоговому агенту за получением имущественного налогового вычета в мае, то налоговый агент при определении налоговой базы нарастающим итогом за январь - май должен учесть все доходы, полученные работником с начала года, и к полученной сумме применить имущественный налоговый вычет. Пересчитывать налоговую базу и суммы налога за периоды с начала года не следует.

Возврат удержанных налоговым агентом сумм налога до получения от налогоплательщика письменного заявления о предоставлении имущественных налоговых вычетов и подтверждения налогового органа права налогоплательщика на получение указанных вычетов, на основании статьи 231 НК РФ невозможен, поскольку, правомерно удержанные налоговым агентом суммы налога не могут быть квалифицированы как излишне удержанные.

Однако финансисты отметили следующее. Когда письменные разъяснения Минфина РФ и ФНС РФ по вопросам применения законодательства о налогах и сборах не согласуются с решениями, постановлениями, информационными письмами высших судов РФ, налоговые органы, начиная со дня их размещения на официальных сайтах судов или со дня их официального опубликования, при реализации своих полномочий руководствуются указанными документами. При этом следует принимать во внимание тот налоговый период, к которому такие решения относятся.

В связи с этим вспомним два постановления Верховного суда на тему имущественных вычетов, которые содержат противоположные выводы.

В Определении от 26 декабря 2014 г. № 304-КГ14-6337 Верховный суд указал, что если работник обратился к работодателю за имущественным вычетом не в первом месяце налогового периода, то вычет предоставляется начиная с месяца такого обращения. Представлять вычет с начала года работодатель не вправе. Налог, удержанный до подачи работником заявления на вычет, не является излишне удержанным. Соответственно, к этим суммам нельзя применить нормы статьи 231 Налогового кодекса о возврате НДФЛ налоговым агентом.

А в Определении от 14 апреля 2015 г. № 307-КГ15-324 вывод Верховного суда такой: работодатель как налоговый агент обязан предоставить работнику имущественный вычет по НДФЛ с начала календарного года независимо от того, в каком месяце налогоплательщик получил уведомление инспекции и предоставил его вместе с заявлением на получение вычета. Уведомление, которое налоговая инспекция выдает налогоплательщику для получения имущественного вычета у работодателя, подтверждает его право на вычет по НДФЛ за целый год, а не за отдельные месяцы.

Доход «от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее минимального предельного срока владения», не облагают налогом в пределах 1 000 000 рублей (пп. 1 п. 1 ст. 220 НК РФ). Доходы от продажи иного имущества, которое находится в собственности менее минимального предельного срока владения, не облагают НДФЛ в пределах 250 000 рублей.

Обратите внимание: с 2016 года минимальный предельный срок владения объектом недвижимого имущества составляет пять лет. Ранее он составлял 3 года.