2017-12-14

2017-12-14 304

304Для оценки затрат на рубль товарной продукции необходимо исследовать оперативную бухгалтерскую отчетность. Анализ включает следующие этапы:

1.По оперативным данным бухгалтерского учета реализации определяется фактический уровень затрат на рубль реализованной продукции:

ЗРП = ОД / ОК,

где ОК - учитываемый при расчете оборот по кредиту счета продаж, р;

ОД - учитываемый при расчете оборот по дебету счета продаж, р.

Они определяются следующим образом

ОД = ОдТ – П – НДС

ОК = ОКТ – У

где ОКТ - оборот по кредиту счета продаж за отчетный период, р;

ОдТ - оборот по дебету счета продаж за отчетный период, р;

П - прибыль от продаж продукции за отчетный период, р.;

НДС - сумма налога на добавленную стоимость, полученного в отчетном периоде, р;

У- убыток от продаж продукции за отчетный период, р.

По счету продаж могут быть рассчитаны затраты на рубль по отдельным видам продукции. Эта задача существенно упрощается, если предприятие ведет учет продаж каждого вида продукции на отдельном субсчете счета реализации.

2. Фактический уровень затрат сопоставляется с «естественным граничным значением», которое может равняться 1 р/р или 0,847 р/р в зависимости от включения косвенных налогов в выручку от реализации продукции. В случае применения бухгалтерского счета реализации это значение принимается равным 0,847 р/р.

3. Факторный анализ показателя затрат на рубль реализованной продукции осуществляется так же, как и при финансовом анализе.

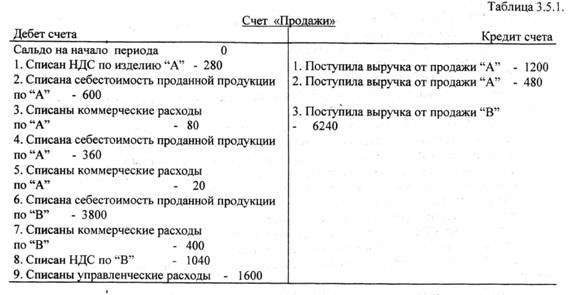

Пример. В отчетном периоде по счету «Продажи» проведены следующие операции (табл.).

Необходимо определить затраты на рубль реализованной продукции как в целом по предприятию, так и по отдельным видам продукции. Это позволит выявить эффективные и неэффективные изделия. Исследуем также, как порядок распределения накладных расходов влияет на значение затрат на рубль продукции.

Решение:

Итого по кредиту 1200+480+6240=7920.

Итого по дебету 280+600+80+360+20+3800+400+1040+1600=8180

Убыток У = 8180-7920=260

Обороты по дебету и кредиту счета равны 8180.

3= (8180-280-! 040)/(8180-260)= 6860 / 7920= 0,866 р/р.

Видно, что производство неэффективно, так как 3=0,866>0,847. Об этом же свидетельствует и убыток в сумме 260 т.р.

Следующим этапом может быть сопоставление эффективности отдельных видов продукции. Для этого необходимо оценить затраты на рубль реализованной продукции по изделиям "А" и "В" раздельно.

Для решения этой задачи необходимо а) для каждого вида накладных расходов определить отдельную базу распределения; б) распределить эти расходы в соответствии с выбранной базой.

Предположим, что в данной задаче 60% управленческих расходов отнесено на продукцию "В" и 40% - на продукцию "А". Это составит соответственно 960 и 640 т.р. Тогда затраты на рубль реализованной продукции составят

ЗА= (600+80+360+20+640)/(1200+480)= 1700/1680=1,01p/р>0,847

ЗВ= (3800+400+960)/6240= 5160/6240= 0,827р/p<0,847

Видно, что неэффективным признается производство изделия "А". Производство изделия "В" считается эффективным.

Следует подчеркнуть важное значение избранного способа распределения накладных расходов.

Так, если бы они были распределены в пропорции 70% и 30%, неэффективным оказалось бы производство как "А", так и "В".