2017-12-14

2017-12-14 635

635Экономико-математическое моделирование. Сущность экономико-математического моделирования в планировании финансовых показателей заключается в том, что оно позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими. Эта связь выражается через экономико-математическую модель. Экономико-математическая модель представляет собой точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приёмов (уравнений, неравенств, таблиц, графиков и т. д.). В модель включаются только основные (определяющие) факторы .

Модель может строиться по функциональной или корреляционной связи. Функциональная связь выражается уравнением вида:

Y = f(x) (3)

где Y – показатель;

х – факторы.

Алгоритм разработки планового показателя может быть представлен в виде следующей схемы (Рисунок 5).

Рисунок 5. Процесс разработки планового показателя с применением экономико-математической модели

В экономико-математическую модель должны включаться только основные факторы. Проверка качества моделей производится практикой. Практика применения моделей показывает, что сложные модели со множеством параметров оказываются зачастую не пригодными для практического использования. Планирование основных финансовых показателей на основе экономико-экономического моделирования является основой для функционирования автоматизированной системы управления финансами.

Можно выделить 5 этапов построения экономико-математической модели:

1) Изучение динамики финансового показателя за определенный отрезок времени и выявление факторов, влияющих на направление этой динамики и степени зависимости.

2) Расчет модели функциональной зависимости финансового показателя от определяющих факторов.

3) Разработка различных вариантов плана финансового показателя.

4) Анализ и экспертная оценка перспектив различных финансовых показателей.

5) Выработка планового решения, выбор оптимального варианта.

Достоинства метода экономико-математического моделирования состоит в более обоснованное предвидение эффективности намечаемых заданий; позволяет перейти от средних величин к многовариантным расчетам финансовых показателей. Недостатками считаются: достаточно трудоемки, и требуют больших профессиональных знаний.

Однако, на практике чаще всего применяется такой метод планирования как бюджетирование – производственно-финансовое планирование деятельности путём составления общего годового бюджета организации, а также бюджетов отдельных подразделений в целях определения их финансовых затрат и результатов.

4. Долгосрочное финансовое планирование и финансовая стратегия.

Долгосрочное планирование начинается с постановки цели деятельности предприятия. Затем определяются масштаб и сфера деятельности предприятия: что именно будем производить и сколько. Затем цель конкретизируется в задачах предприятия. Затем разрабатывается стратегия предприятия - наиболее общие подходы к осуществлению его деятельности и организации этой деятельности.

Любая деятельность невозможна без финансового обеспечения, поэтому любая стратегия предприятия должна быть обеспечена финансовыми ресурсами. С этой целью осуществляется долгосрочное финансовое планирование и разрабатываются долгосрочные финансовые планы. Долгосрочное финансовое планирование позволяет рассмотреть возможные альтернативные разработки финансовой стратегии, обеспечивающие достижение предприятием максимальных показателей объёма капитала (рыночной стоимости) и перспективной платежеспособности. Долгосрочными считаются планы на срок более трёх лет (в некоторых источниках к ним относят планы на срок более года. Так, американский исследователь Р.Вебер отмечает, что "фирма, производящая одежду, так же нуждается в долгосрочном планировании на шесть месяцев, как Дженерал Моторс необходим десятилетний план". При разработке перспективного финансового плана применяются укрупнённые методы расчёта доходных и расходных статей, которые определяются ориентировочно в виде прогноза и уточняются в текущих планах конкретного года. Перспективные планы представляют собой рамочное обрамление краткосрочных планов.

Главными составными частями (разделами) долгосрочного финансового плана являются:

1. Анализ текущего финансового состояния предприятия.

2. Прогноз объёмов реализации.

3. Бюджет денежных средств.

4. Инвестиционная политика.

5. Набор прогнозных вариантов финансовых планов.

6. План внешнего финансирования.

Финансовое прогнозирование начинают с прогнозирования объёмов продаж и расходов, а заканчивают прогнозом суммы потребностей во внешнем финансировании. Существует два основных метода финансового прогнозирования: бюджетный - прогнозируют притоки и оттоки денежных средств с учётом теории временной стоимости денег; метод процента от продаж - когда считают, что переменные затраты, текущие активы и текущие обязательства при наращивании объёма продаж вырастут на столько же процентов, на сколько увеличатся продажи, основные средства увеличатся на величину, соответствующую условиям бизнеса с учётом износа, а долгосрочные обязательства и акционерный капитал учитываются в прогнозе неизменными. Затем сопоставляют прогнозы активов и пассивов и выясняют, сколько средств для покрытия активов не хватает - это и будет необходимая предприятию величина дополнительного внешнего финансирования.

При прогнозировании как правило учитывают статистические данные за прошлые периоды. Если невозможно выявить чётких тенденций изменения отдельных показателей, то для определения их процентного изменения в прогнозе учитывают дисперсию, стандартное отклонение и другие статистические показатели. Для прогнозирования баланса используют правило равенства баланса: Активы = Обязательства + Акционерный капитал. Следует отметить, что прогнозируемый баланс сам по себе никогда не сводится. Поскольку рост активов, обязательств и акционерного капитала прогнозируется независимо, то вероятность того, что спрогнозированные активы будут равны сумме обязательств и акционерного капитала, действительно весьма мала. Это послужило основанием для разработки так называемого метода пробки. В случае когда рост активов прогнозируется более быстрым, чем рост обязательств и акционерного капитала, пробка будет означать необходимость внешнего финансирования. Если же активы будут меньше обязательств и капитала, то пробка трактуется как избыток денежных средств или других текущих активов. После определения вида пробки прогнозируют источники её покрытия (если обнаружится нехватка капитала) или дополнительный рост активов (при избытке источников).

Прогноз финансового состояния предприятия осуществляется с помощью составления матриц финансовой стратегии. Для составления матриц используется три основных показателя: результат хозяйственной деятельности, результат финансовой деятельности и результат финансово-хозяйственной деятельности. Под хозяйственной деятельностью предприятия понимают его основную производственную деятельность, под финансовой - деятельность по осуществлению финансовых вложений, кредитные и депозитные операции. Анализ результатов этих видов деятельности позволяет выявить возможности предприятия по получению положительных денежных потоков. Считается, что результаты финансовой и хозяйственной деятельности должны находиться в интервале от 0 до 10 % добавленной стоимости и иметь разные знаки ("+" и "-"), то есть уравновешивать друг друга. Для уравновешивания этих результатов строят матрицы финансовой стратегии предприятия.

Раздел 2. Бюджетирование как технология финансового планирования

2.1. Сущность бюджетирования, преимущества и недостатки использования технологии бюджетирования в финансовом планировании

2.2. Понятие бюджета. Виды и типы бюджетов

2.3. Стратегическое, тактическое и оперативное бюджетирование

2.4. Классическое и скользящее бюджетирование

2.5. Понятие системы бюджетного управления

Взгляды на суть бюджетирования, его цели и функции различны у разных авторов.

| Автор | Понятие бюджетирования | |

| Савчук В.П. | бюджетирование как совокупность «современных методов финансового планирования и контроля» | |

| Стоянова Е.С. | бюджетирование как составную часть финансового планирования…, процесса определения будущих действий по формированию и использованию финансовых ресурсов. | |

| Бланк И.А. | бюджетирование – это система согласованного управления подразделениями предприятия в условиях динамично развивающегося, диверсифицированного бизнеса. |

С его помощью принимаются управленческие решения, связанные с будущими событиями, на основе систематической обработки данных.

Следует также отметить, что наряду с термином бюджетирование как за рубежом, так и в России, используются термины бюджетное управление, бюджетное планирование. Эти понятия не являются синонимами, но относятся к одной предметной области и, безусловно, взаимосвязаны.

Анализ подходов отечественных и зарубежных авторов к определению рассмотренных выше понятий позволил трактовать их следующим образом.

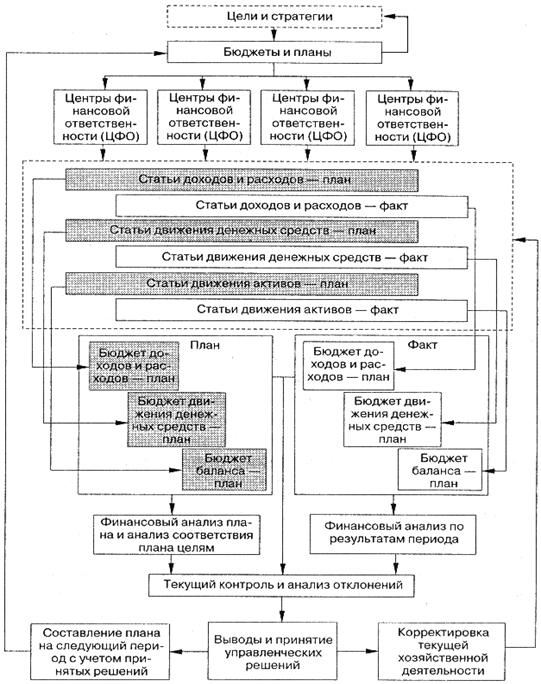

Бюджетное управление (бюджетирование) – оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

Схема бюджетного управления представлена на рисунке.

Рис.6 Схема бюджетного управления.

Бюджетированием же является процесс, обеспечивающий реализацию бюджетного управления, включающий в себя системы «планирования, учета, контроля, анализа и регулирования деятельности предприятия, финансовых результатов и финансового положения его структурных единиц, координации соответствующих бюджетов деятельности, их консолидации и ориентации на достижение общих финансовых целей на каждом уровне управления».

Бюджетное планирование – система производственного, коммерческого и финансового планирования, реализуемая в рамках бюджетного управления.

Таким образом, можно сделать вывод о том, что эти понятия взаимосвязаны и взаимозависимы, их существование эффективно только в системе.

Целью формирования системы бюджетирования является повышение эффективности деятельности хозяйствующего субъекта. Критерием эффективности является превышение доходов хозяйствующего субъекта над его затратами при выполнении функций, возложенных на него.

2. Содержание этапов постановки бюджетирования на предприятии

Поскольку внедрение системы бюджетирования является сложным процессом, удобнее разбить его на этапы.

Цели каждого этапа постановки бюджетного управления и соответствующие этапам организационные изменения и основные регламентные документы перечислены в таблице.

При внедрении в компании системы бюджетирования необходимо сначала описать действующую на настоящий момент систему финансового планирования и контроля, поскольку чаще всего на предприятии уже существуют те или иные элементы бюджетирования. После этого необходимо оценить эффективность действующей системы бюджетирования, выявить узкие места и сформировать программу мероприятий по ее доработке.

Одним из условий постановки бюджетирования является создание регламентной документации. Существует два типа регламентных документов:

«Положение» – документ, описывающий результаты определенного этапа бюджетного управления.

«Регламент» – документ, описывающий процедуры, которые должны привести к достижению результата, зафиксированного в «Положении».

Следует отметить, что персоналии и должности могут различаться от предприятия к предприятию, и это будет зависеть от размеров предприятия, наличия или отсутствия специалиста соответствующей квалификации. При небольшом размере может отсутствовать то или иное подразделение, при этом соответствующие обязанности должны быть возложены на других сотрудников.

Далее рассмотрим этапы постановки бюджетирования более подробно

Таблица 2

Описание этапов постановки бюджетирования

| Содержание этапа | Цель этапа | Организационные изменения | Регламентные документы | |

| Регламенты | Положения | |||

| Формирование организационной структуры предприятия | Корректировка оргструктуры, уточнение целей и т. д. | Реорганизация предприятия (в отдельных случаях) или пересмотр организационной структуры Формулировка миссии предприятия Установление финансовых целей предприятия Выбор (выработка) стратегии предприятия | Регламент изменения организационной структуры предприятия | Положение об организационной структуре предприятия |

| Формирование финансовой структуры предприятия | Распределение финансовой ответственности между организационными звеньями и закрепление ее за конкретными должностями (сотрудниками) | Появление ЦФО. Назначение руководителей ЦФО Установление системы оплаты, предполагающей материальное стимулирование за соблюдение бюджетных показателей | Регламент изменения финансовой структуры предприятия | Положение о финансовой структуре |

| Формирование бюджетной структуры предприятия | Составление перечня необходимых бюджетов предприятия и определение взаимосвязей между ними | Появление системы планов (бюджетов). Наполнение бюджетов показателями, адекватными характеру производственно-финансовой деятельности предприятия Выбор методов прогнозирования, планирования и расчета бюджетных показателей | Регламент изменения бюджетной структуры предприятия | Положение О бюджетной структуре. Положение об оплате труда |

| Формирование финансово-бюджетной структуры предприятия | Установление ответственности каждого ЦФО за исполнение определенных бюджетов или отдельных бюджетных статей | Распределение бюджетов между ЦФО Установление ответственных за составление, исполнение и анализ бюджетов или отдельных бюджетных статей | ||

| Прогнозирование деятельности предприятия и составление бюджетов | Составление бюджета предприятия, соответствующего финансовой цели | Прогнозирование и планирование деятельности предприятия Количественная увязка бюджетов | Регламент планирования. Регламент прогнозирования. Регламент нормирования | Положение о прогнозировании. Положение о нормировании. |

| Анализ исполнения бюджетов и принятие управленческих решений по его результатам | Оценка исполнения бюджета и корректировка бюджетов будущих периодов, тактики, стратегии и финансовых целей предприятия | Сбор информации о фактическом исполнении бюджетов, план-фактный анализ отклонений и факторный анализ исполнения бюджетов. Принятие решений об изменении тактики и стратегии предприятия Корректировка бюджетов с различным горизонтом планирования | Регламент анализа | Положение об анализе |

| Постановка управленческого учета на предприятии | Обеспечение предыдущих этапов корректной информацией | Настройка системы управленческого учета на предприятии (формирование управленческого плана счетов, выбор | Регламент изменения принципов и правил учетной политики предприятия | Положение об управленческом учете |

1.3. Организационная структура системы финансового планирования