2017-12-14

2017-12-14 1348

1348Главное сущностное содержание себестоимости заключается в том, что этот показатель отвечает на вопрос, во сколько же обошлось предприятию производство товара и продвижение его до потребителя. При этом товар понимается в широком смысле — это и продукция, и услуги, и работы, и извлечение выгоды из правообладания активами и т.д. Важнейшей особенностью себестоимости является то, что она носит объективный характер, то есть не зависит от такого рода обстоятельств, как наличие или отсутствие нормативных документов по ее регулированию, желание или возможность ее исчисления бухгалтерскими службами бизнеса и т.п.

До недавнего времени (до 2002 г.) определение себестоимости было закреплено нормативно и содержалось в п. 1 «Положения о составе затрат» (утверждено постановлением Правительства Российской Федерации от 5 августа 1992 г. № 552): «Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию».

В настоящее время понятие «себестоимость» прямого нормативного регламента не имеет.

Пункт 5 Положения по бухгалтерскому учету «Расходы организации» содержит определение так называемых расходов по обычным видам деятельности: «расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг». По своей сути данное определение представляет собой один из вариантов определения себестоимости.

2. Виды себестоимости продукции, работ, услуг

Исчисление себестоимости варьируется под воздействием многих факторов, например:

- в зависимости от степени готовности продукции и ее реализации различают себестоимость валовой, товарной, отгруженной и реализованной продукции;

- в зависимости от количества продукции — себестоимость

единицы продукции, всего объема выпущенной продукции;

- в зависимости от полноты включения текущих затрат —

полная и ограниченная себестоимость;

- в зависимости от оперативности формирования — фактическая и нормативная (плановая) себестоимость.

Фактическая себестоимость отражает реальное, фактически случившееся

потребление ресурсов.

Нормативная себестоимость отражает нормальное (номинальное) потребление ресурсов в условиях предполагаемой нормальной деятельности.

В зависимости от характера формируемой себестоимости

классифицируют и системы учета затрат.

По степени оперативности учета затрат можно выделить учет фактических затрат и учет нормативных (плановых) затрат. В данных системах формируется информация, соответственно, о фактической и нормативной себестоимости.

Нормативный метод учета предполагает наличие показателей норм потребления ресурсов и учетных цен ресурсов и ведение учета с отражением отклонений фактических значений от данных показателей.

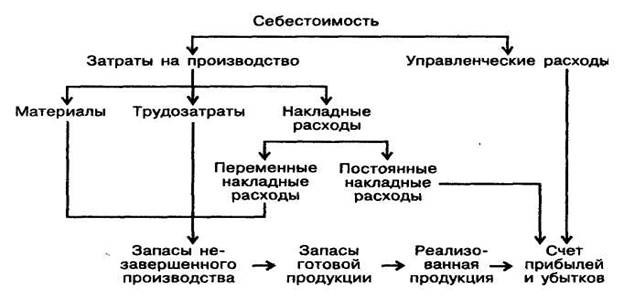

В соответствии с признаком полноты включения затрат себестоимость различают систему учета полных затрат и систему «директ-костинг».

Система «директ-костинг»

Главный принцип, заложенный в основу системы «директ костинг», — раздельный учет переменных и постоянных затрат и признание постоянных затрат убытками отчетного периода. К основным характеристикам системы «директ-костинг», раскрывающим данный принцип, следует отнести использование деления затрат на постоянные и переменные для калькулирования себестоимости продуктов, оценки запасов и расчета результатов деятельности.

Деление затрат на постоянные и переменные. Переменные затраты меняются с изменением степени загрузки производственных мощностей, но в расчете на единицу продукции они являются постоянными. Постоянные затраты в сумме не меняются при изменении уровня деловой активности, но в расчете на единицу продукции они зависят от объема производства.

Однако большинство затрат относится к полупеременным (смешанным), некоторые из них в большей степени, другие — в меньшей зависят от объема производства, и между этими затратами и объемами производства существует корреляционная зависимость, проявляющаяся слабо.

| Переменные | Постоянные | Смешанные |

| Прямые материальные затраты. Прямые трудовые затраты. Энергия на технологические цели | Амортизация основных средств общехозяйственного назначения. Заработная плата работников управления. Арендная плата. Большинство других статей управленческих расходов (транспортное обслуживание управленческого персонала, охрана, канцтовары и др.) | Материально-техническое обслуживание. Затраты на телефон. Затраты на отопление |

Калькулирование себестоимости по переменным затратам.

При этом более четко выявляется рентабельность изделий, так как разница между продажными ценами и ограниченной себестоимостью не затушевывается в результате списания постоянных расходов на себестоимость изделий и обеспечивается возможность переориентации производства на более рентабельные изделия