Остановимся на том, каким образом кадровая антикризисная стратегия коммерческого банка может служить базой для формирования социальной ответственности бизнеса. В условиях кризиса кадровые стратегии коммерческих банков претерпели коренные изменения, но, к сожалению, в большинстве банков данные изменения не были продуманной, эффективной стратегией. Большинство банков действовало по принципу сокращения сотрудников и повышения требований к оставшимся сотрудникам.

В данном случае коммерческие банки сэкономили максимум от одной до пяти зарплат сотрудников, но если подумать, во сколько обойдется новое обучение сотрудников, создание благоприятной атмосферы в коллективе и недовольство клиентов некачественным обслуживанием, можно прийти к выводу, что сэкономить не удалось. Более того, многие коммерческие банки понесут так называемые «моральные издержки», которые могут привести к большим финансовым расходам. На наш взгляд, это не самый оптимальный выход из положения. Конечно, необходимо пересмотреть эффективность работы персонала, выявить сотрудников, работающих с клиентами, но не приносящих доход, выяснить причины; таким образом можно избавиться от наименее эффективно работающих сотрудников.

Следовательно, первым пунктом кадровой корпоративной стратегии в условиях кризиса является сохранение персонала. В коммерческом плане это невыгодно. Но в социальном аспекте сохранение персонала - это предотвращение роста безработицы на рынке труда и создание условий, когда государство сможет сэкономить на выплате пособий по безработице.

Если поток клиентов невелик, есть время заняться карьерным обучением сотрудников. Это могут быть специальные тренинги по законодательным базам, по продажам, по изучению новых продуктов. Как показывает практика, у сотрудников, постоянно работающих с клиентами в отделениях банка, не хватает времени на дополнительное образование. Именно в условиях кризиса необходимо заняться повышением квалификации и дополнительным образованием сотрудников (включая их переобучение с учетом пересматриваемой стратегии развития). Образование должно происходить в рамках кредитной организации - более опытные сотрудники или приглашенные специалисты должны прочитать специальные лекции для сотрудников. В этом случае банк не несет дополнительных расходов на образование или повышение квалификации сотрудников и в то же время повышает их профессиональный уровень, что позволит им улучшить свою эффективность.

Вторым пунктом антикризисной кадровой стратегии является обучение и повышение квалификации сотрудников в кризис. В коммерческом плане это увеличит будущие доходы и уменьшит операционные риски, в социальном плане повышение грамотности, образованности специалистов - одна из важнейших функций организации.

Третьим направлением корпоративной социальной ответственности в области кадровой стратегии является обеспечение достойного социального пакета сотрудникам.

Естественно, о повышении зарплаты в кризисные годы не приходится задумываться, но психологически банковским специалистам необходима мотивация. Так же, как и у клиентов, необходимо вырабатывать лояльность у сотрудников.

Под лояльностью можно понимать приверженность сотрудников своей компании, одобрение ее философии, стратегических целей и способов их достижения, позитивное отношение к компании, благодаря которому сотрудники отдают этой компании предпочтение перед конкурентами. Компании, учитывающие гармонию ценностей, как правило, являются наиболее успешными в финансовом плане.

Каким образом компания может быть лояльнее к своим сотрудникам, не увеличивая заработной платы? Обычно в коммерческом банке на обслуживании находится большое количество юридических лиц. Можно заключить взаимовыгодные соглашения, где будет указано, что сотрудникам банка предоставляется определенная скидка в данных компаниях. Компания таким образом получает бесплатную рекламу, а банк - лояльных сотрудников.

Выполняется социальная функция - поддержка работающего персонала.

В периоды кризиса, если объем работы уменьшился, лучше предложить некоторым сотрудникам отправиться в ежегодный оплачиваемый отпуск, чтобы в случае, когда увеличится объем работы, не было нехватки персонала. Лояльность компании может также проявляться в гибком рабочем графике. Это может быть и гибкость графика с учетом снижения интенсивности, объема работы по обслуживанию клиентов при наличии взаимозаменяемости работников банка (численность работников сохраняется, а продолжительность их работы и расходы на содержание могут сократиться).

Сотруднику необходимо ощущать собственную ценность и вовлеченность в процесс управления компанией. Необходимо такое общение начальника с подчиненным, при котором подчиненный сможет выражать различные инициативы, предлагать идеи по совершенствованию бизнес-процессов. Именно у рядовых сотрудников, имеющих высокую квалификацию, часто появляются интересные идеи, как можно использовать имеющиеся у компании ресурсы более эффективным образом. Если сотрудник работает эффективно, но нет возможности повысить ему заработную плату, можно предложить ему продвижение по карьерной лестнице без повышения заработной платы.

Необходимо отметить, что кадровый ресурс в коммерческом банке - один из важнейших. Известны случаи, когда менялась команда сотрудников, работающих с клиентами, и банк терял большую часть клиентов, так как клиенты следовали за сотрудниками в другие банки. Поэтому в кризис необходимо очень осторожно относиться к вопросам сокращения персонала, работать над системой оценки эффективности его работы и создавать лояльные и благоприятные условия для работы сотрудников. Более того, необходимо отметить, что наиболее успешными будут компании, которые активно внедряют в свою работу корпоративную социальную ответственность, так как профессиональные сотрудники стремятся работать в максимально благоприятных условиях.

20.Операции Банка России на открытых финансовых рынках в целях количественного регулирования денежной базы.

Операции центрального банка на открытом рынке в настоящее время являются в мировой экономической практике основным инструментом денежно-кредитного регулирования. Центральный банк продает или покупает по заранее установленном курсу ценные бумаги, в том числе государственные, формирующие внутренний долг страны. Этот инструмент считается наиболее гибким инструментом регулирования кредитных вложений и ликвидности коммерческих банков.

Операции центрального банка на открытом рынке оказывают прямое воздействие на объем свободных ресурсов, имеющихся у коммерческих банков, что стимулирует либо сокращение, либо расширение кредитных вложений в экономику, одновременно влияя на ликвидность банков, соответственно уменьшая или увеличивая ее. Такое воздействие осуществляется посредством изменения центральным банком цены покупки у коммерческих банков или продажи им ценных бумаг. При жесткой рестрикционной политике, направленной на отток кредитных ресурсов с ссудного рынка, центральный банк уменьшает цену продажи или увеличивает цену покупки, тем самым соответственно увеличивает или уменьшает ее отклонение от рыночного курса.

Если центральный банк покупает ценные бумаги у коммерческих банков, он переводит деньги на их корреспондентские счета, и таким образом увеличиваются кредитные возможности банков. Они начинают выдавать ссуды, которые в форме безналичных реальных денег входят в сферу денежного обращения, а при необходимости трансформируются в наличные деньги. Если центральный банк продает ценные бумаги, то коммерческие банки со своих корреспондентских счетов оплачивают такую покупку, тем самым сокращают свои кредитные возможности, связанные с эмиссией денег.

На открытом рынке центральные банки используют два основных вида операций: прямые сделки и соглашения РЕПО.

Прямые сделки означают покупку-продажу бумаг с немедленной поставкой. Покупатель становится безусловным собственником бумаг. Такого рода сделки не имеют срока погашения. Процентные ставки устанавливаются на аукционе.

Сделки РЕПО проводятся на условиях соглашения обратного выкупа. Прямые сделки РЕПО означают покупку бумаг центральным банком с обязательством дилера выкупить их обратно через определенный срок. При заключении обратных сделок РЕПО, или парных (иногда они еще называются мисматчевые), центральный банк продает бумаги и принимает на себя обязательства выкупить их у дилера через определенный срок. Такие сделки удобны тем, что сроки погашения могут варьироваться.

21. Банковская ликвидность: способы поддержания и современные методы управления риском ликвидности.

Ликвидность коммерческого банка — это способность своевременно и без потерь выполнять свои обязательства перед клиентами (вкладчиками, кредиторами, инвесторами).

Факторы, определяющие ликвидность коммерческого банка, могут быть внутренними и внешними.

К внутренним факторам относятся:

§ качество активов банка;

§ качество привлеченных средств;

§ сопряженность активов и пассивов по срокам;

§ менеджмент и имидж банка.

Крепкая капитальная база означает наличие значительной абсолютной величины собственного капитала. Основу собственного капитала составляют уставный фонд и другие фонды банка, предназначенные для различных целей, в том числе и для обеспечения финансовой устойчивости банка. Чем больше собственный капитал банка, тем выше его ликвидность.

Другим фактором, влияющим на ликвидность банка, является качество его активов. При расчете нормативов активы коммерческого банка распределены на пять групп риска с учетом степени риска вложений средств и, соответственно, возможной потери части стоимости этих средств при неблагоприятной ситуации. Одновременно отдельным категориям активов, входящих в каждую из пяти групп, присваивается соответствующий поправочный коэффициент риска (от 0 до 100%), который показывает, какая часть стоимости данной категории активов может быть потеряна, или иначе, в какой мере надежно вложение средств в гу или иную категорию активов банка.

К внешним факторам относятся:

§ общая политическая и экономическая обстановка в стране;

§ развитие рынка ценных бумаг и межбанковского рынка;

§ система рефинансирования Банком России коммерческих банков;

§ эффективность надзорных функций Банка России.

Общая политическая и экономическая обстановка в стране создает предпосылки развития банковских операций и успешности функционирования банковской системы, обеспечивает стабильность экономической основы деятельности банков, укрепляет доверие отечественных и зарубежных инвесторов к банкам. Без этих условий банки не способны создавать устойчивую депозитную базу, добиваться рентабельности операций, совершенствовать систему управления, повышать качество активов.

Развитие рынка ценных бумаг позволяет обеспечить оптимальную систему ликвидных средств без потери прибыльности, так как самый быстрый путь превращения активов банка в денежные средства в большинстве зарубежных стран связан с функционированием фондового рынка.

Развитие межбанковского рынка способствует перераспределению между банками временно свободных денежных ресурсов, поддержанию ликвидности коммерческих банков. С этим фактором связана и система рефинансирования Банком России коммерческих банков. В этом случае источником пополнения ресурсов становится Банк России, с помощью которого поддерживается ликвидность коммерческого банка.

Эффективность надзорных функций Банка России определяет степень взаимодействия органа государственного надзора с коммерческими банками в части управления ликвидностью.

Управление ликвидностью банка

Ликвидность банка тесно связана с ликвидностью баланса. В целях поддержания ликвидности баланса банк обязан постоянно поддерживать необходимый и достаточный уровень средств на корреспондентских счетах, наличных средств в кассе, быстрореализуемых активов, т.е. управлять ликвидностью.

Основными элементами по управлению ликвидностью являются:

§ анализ состояния мгновенной, текущей и долгосрочной ликвидности;

§ составление краткосрочного прогноза ликвидности;

§ проведение анализа ликвидности и использование негативного для банка развития событий (состояние рынка, положение заемщиков и кредиторов);

§ определение потребности банка в ликвидных средствах;

§ определение избытка/дефицита ликвидности и предельно допустимых его значений;

§ оценка влияния на состояние ликвидности операций в иностранной валюте;

§ определение предельных значений коэффициентов ликвидности по каждой валюте и по всем валютам в целом.

Для контроля за состоянием ликвидности банка установлены три норматива ликвидности (мгновенной, текущей и долгосрочной). Они определяются как соотношение между активами и пассивами с учетом сроков, сумм и видов активов, а также других факторов.

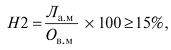

Норматив мгновенной ликвидности (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования.Должен быть равен 15%

Норматив рассчитывается по формуле

§ Ла.м - высоколиквидные активы, т.е. финансовые активы, которые должны быть получены в течение ближайшего дня и могут быть незамедлительно востребованы банком и в случае необходимости реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках стран из числа «группы развитых стран», касса банка. Показатель Ла.м рассчитывается как сумма остатков на счетах кассы, корреспондентских счетах, поступлений по наступившим срокам;

§ Ов.м — обязательства (пассивы) до востребования, по которым вкладчиком или кредитором может быть предъявлено требование об их незамедлительном погашении. Показатель Ов.м рассчитывается как сумма остатков на счетах до востребования, с определенными корректировками. РасчетыЛа.м и Ов.м производятся в соответствии с указаниями Банка России. Минимально допустимое значение нормативаН2 устанавливается в размере 15%.

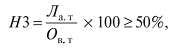

Норматив текущей ликвидности банка (НЗ) ограничивает риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней.

Норматив текущей ликвидности (Н3) рассчитывается по формуле

§ Ла.т — ликвидные активы, т.е. финансовые активы, которые должны быть получены банком или могут быть востребованы в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. Показатель Ла.т рассчитывается как сумма высоколиквидных активов (показатель Ла.м) и остатков на определенных балансовых счетах;

§ Ов.т — обязательства (пассивы) до востребования, по которым вкладчиком или кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней. Показатель Ов.т рассчитывается как сумма остатков на определенных бапансовых счетах.

Расчеты Ла.т и Ов.т производятся в соответствии с указаниями Банка России. Минимально допустимое значение норматива Н3 устанавливается в размере 50%.

К высоколиквидным и ликвидным активам относятся только те финансовые активы банка, которые в соответствии с нормативными документами Банка России относятся к первой категории качества (1-й группе риска) и второй категории качества (2-й группе риска). Кроме вышеперечисленных активов в расчет показателей Ла.м и Ла.т включаются остатки на балансовых счетах, по которым отсутствуют требования но формированию резервов, в случае, если активы, числящиеся на соответствующих балансовых счетах, планируются банком к получению в течение 30 ближайших календарных дней в форме, позволяющей отнести их к высоколиквидным и ликвидным активам.

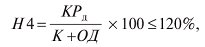

Норматив долгосрочной ликвидности (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком погашения до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по формуле

§ КРД — кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные кредиты;

§ К — капитал банка;

§ ОД — обязательства (пассивы) банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней. Определяются самим банком на основании первичных документов.

Максимально допустимое значение норматива H4 устанавливается в размере 120%.

Управление риском ликвидности в банке в поддержании адекватной ликвидности, которая часто зависит от того, как рынок воспринимает финансовую силу банка. Если его состояние кажется ухудшающимся, обычно вследствие значительных убытков, понесенных в связи с кредитами, возникает потребность в чрезвычайной ликвидности. Вкладчики снимают свои вклады или не возобновляют их, когда истекает срок депозитов. Банк начинает приобретать депозиты по более высокой цене, выпускает долговые денежные обязательства, создающие серьезные проблемы для общей прибыльности. Способность банка любой ценой найти источники финансирования на рынках денег в конечном итоге падает, поскольку потенциальные инвесторы сокращают или закрывают свои кредитные линии, которыми пользовался банк. При этом банки, способности которых мобилизовать средства становятся и более ограниченными и более дорогостоящими, часто испытывают на себе эффект массовой выплаты средств вследствие необходимости покрыть свои обязательства по непогашенным долгам.

Существует два основных метода управления ликвидностью:

- управление активами банка - используется в основном мелкими банками;

- управление объемом и структурой пассивов - используется в основном крупными и средними банками, имеющими сильные позиции на денежных рынках, при котором уровень высоколиквидных активов сводится к минимуму.

В процессе управления риском ликвидности устанавливаются следующие лимиты ликвидности:

- лимит текущей ликвидности в виде абсолютной суммы - предельного размера дефицита ликвидности (превышения обязательств над активами)

- лимит перспективной ликвидности в виде относительного показателя: предельного коэффициента дефицита ликвидности, представляющего собой соотношение дефицита ликвидности нарастающим итогом и активов банка

22. Управление финансовой устойчивостью кредитных организаций: факторы и показатели финансовой устойчивости.

Финансовая устойчивость – это такое состояние финансовых ресурсов предприятия, их распределение и использование, которое обеспечивает развитие производства (и услуг) на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска; параметр положения компании, то есть позиция компании по вопросам соотношения активов и пассивов в течение определенного периода времени.

Понятие «финансовая устойчивость» в настоящее время имеет многочисленные толкования. Однако до сих пор нет четко проработанного определения «финансовая устойчивость» применительно к коммерческим банкам. Авторами многих учебных пособий предлагаются различные подходы к толкованию определения «финансовая устойчивость коммерческого банка»:

- финансовая устойчивость банка может быть оценена качеством активов, достаточностью капитала и эффективностью деятельности;

- положение коммерческого банка устойчиво, если он располагает устойчивым капиталом, имеет ликвидный баланс, является платежеспособным и удовлетворяет требованиям к качеству капитала;

- первостепенное значение в определении финансовой устойчивости банка придает собственным средствам;

- под финансовой устойчивостью банка понимает его способность противостоять деструктивным колебаниям, выполняя при этом операции по привлечению во вклады денежных средств физических и юридических лиц, открытию и ведению банковских счетов, а также размещению привлеченных средств от своего имени и за свой счет на условиях платности, срочности и возвратности. То есть автор акцентирует внимание на способности банка оказывать комплекс специфических банковских услуг надлежащего качества.

Но в целом, российские экономисты и специалисты-практики в области банковского дела сходятся в одном – в том, что финансовая устойчивость коммерческого банка – это устойчивость его финансового положения в долгосрочной перспективе. Она отражает такое состояние финансовых ресурсов, при котором коммерческий банк, свободно маневрируя денежными средствами, способен путем их эффективного использования обеспечить бесперебойный процесс осуществления своей экономической деятельности.

Категория финансовой устойчивости для банка имеет несколько аспектов, что объясняется разностью интересов групп пользователей информации о деятельности банка.

С позиции клиентов и вкладчиков устойчивый банк ассоциируется с уверенностью в том, что банк выполнит взятые перед ними обязательства.

Несколько иные оттенки имеет понятие устойчивости с позиции самого банка. Однако и здесь не все однозначно. К примеру, акционеры банка, инвестируя в банковскую деятельность свои капиталы, полагают, что банк станет доходным местом помещения капитала, что именно здесь будет получена прибыль, равнозначная прибыли от вложений в другие секторы экономики. В целом они заинтересованы в достаточном доходе на свой капитал.

Есть своя позиция и у сотрудников банка, которые заинтересованы в непрерывности работы в данном кредитном учреждении, а значит, и в получении высокой заработной платы. По их мнению, устойчивый банк это тот, который дает им уверенность в хорошо оплачиваемом трудоустройстве.

Оценка устойчивости банков осуществляется специалистами Центрального банка.

Таким образом, категория устойчивости коммерческого банка включает два аспекта: объективный - это способность банка выполнить взятые на себя конкретные обязательства и субъективный - способность внушить уверенность в выполнении своих обязательств.

Исследование финансовой устойчивости коммерческого банка включает изучение сущности этого понятия, процессов и закономерностей развития, анализ эволюции этого явления.

Финансовая устойчивость коммерческого банка определяется через систему показателей, описывающих:

- качество активов банка;

- качество ресурсной базы;

- качество банковских продуктов и услуг;

- рентабельность деятельности банка;

- управление рисками;

- качество менеджмента банка.

В теории и практике банковского менеджмента традиционно выделяют такие важнейшие направления анализа, как ликвидность, платежеспособность, денежные потоки, доходность отдельных операций и услуг, достаточность капитала. При этом в российском контексте принято увязывать эти направления анализа с направлениями государственного контроля и надзора со стороны Банка России. В рамках данной концепции эти показатели включаются в методику анализа и оценки качества активов.

Деятельность коммерческих банков представляет собой комплекс взаимосвязанных процессов, которые зависят от многочисленных и разнообразных факторов. Если какой-либо фактор выпадает из цепи рассмотрения, то оценка влияния других принятых в расчет факторов, а также выводы рискуют оказаться неверными.

Будучи тесно взаимосвязанными, эти факторы нередко разнонаправлено влияют на результаты жизнедеятельности коммерческого банка: одни - положительно, другие – отрицательно, заставляя его экстренно менять свою стратегию и тактику на финансовом рынке. При этом необходимо учитывать тот факт, что отрицательное воздействие одних факторов способно снизить или даже свести на нет положительное влияние других. В данном случае больше возможностей выжить в таких условиях имеют банки, которые благодаря своему уже созданному потенциалу могут смягчить негативное воздействие данных факторов и понести минимальные потери в существующей экономической среде.

Когда говорят о факторах устойчивости коммерческого банка, чаще всего апеллируют к внешним и внутренним, но их стоит классифицировать следующим образом, как показано в таблице

Классификационные признаки

Факторы

По способу возникновения

Внешние и внутренние

По времени действия

Постоянные и форс-мажорные

По степени важности результата

Основные и второстепенные

По структуре

Простые и сложные

По направлению влияния

Положительные и отрицательные

По содержанию

Политические, экономические, социальные и организационные

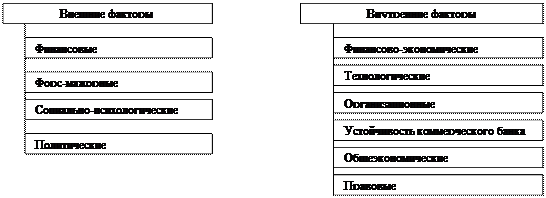

Любая классификация факторов служит определенным целям. Наиболее важной представляется классификация по способу возникновения. Поэтому более подробно рассмотрим внешние и внутренние факторы, Группировка которых представлена в виде схемы

Необходимость конкретизации факторов, определяющих устойчивость функционирования банков в экономической среде, обусловлена потребностями выработки стратегии и тактики их поведения.

Согласно схеме устойчивость коммерческих банков определяется внешними и внутренними факторами. При этом внешние факторы не зависят от работы коммерческого банка, а внутренние являются отражением эффективности функционирования самого банка.

В массовом банкротстве банков решающая роль принадлежит внешним факторам, представляющим собой вероятностную совокупность взаимоувязанных факторов. Внешние факторы уместно разделить на шесть групп: 1) общеэкономические; 2) политические; 3) финансовые; 4) правовые; 5) социально-психологические; 6) форс-мажорные.

Стабильная экономическая база страны – основа устойчивости банков, их фундамент. Трудности в экономике серьезно влияют на устойчивость и дееспособность банков. Так, экономические кризисы в первую очередь снижают финансовую устойчивость клиентов банков, что соответственно ведет к оттоку средств из банков и снижению возвратности выданных кредитов, а это в конечном итоге негативно сказывается на устойчивости коммерческих банков. Экономические подъемы, наоборот.

Огромное влияние на устойчивость коммерческих банков оказывают финансовые факторы, то есть состояние и развитие финансового рынка. Состояние финансового рынка определяется следующими факторами: денежной эмиссией, темпами инфляции, процентами по краткосрочным кредитам, изменениями государственного регулирования во внешнеэкономической и валютной областях, золотовалютными резервами страны, размером внешней задолженности страны, состоянием и перспективами фондового рынка и др.

Общепризнанное влияние на устойчивость, как отдельных коммерческих банков, так и банковской системы в целом, оказывают политические факторы. Политическая ситуация в стране определяется устойчивостью существующего правительства, его политикой, влиянием аппозиции, стабильностью или социальной напряженностью в административно-территориальных образованиях. Политическая стабильность является условием успешно развития рынка банковских услуг, поскольку определяет возможности социально-экономического развития страны и укрепления ее позиций на международном рынке.

Существенно влияют на устойчивость коммерческих банков и правовые факторы, то есть формы и методы правового регулирования банковской деятельности. Устойчивость законодательства, его относительная консервативность создает предпосылки нормального правового регулирования возникающих проблем. При этом законодательство оказывает влияние на развитие банковской системы особыми правилами регулирования тех или иных банковских операций и сделок. Подготовка законопроектов, имеющих целью совершенствование действующего законодательства, устранение имеющихся в нем пробелов, относится к числу первоочередных задач, от решения которых во многом зависит устойчивость отечественной банковской системы.

Экономические, финансовые, правовые и политические факторы во многом определяют комплекс социально-психологических факторов. К социально-психологическим факторам можно отнести: уверенность большинства населения в правильности проводимых экономических преобразований, в стабильности налогового, таможенного и валютного законодательства, в хороших перспективах для развития экономики в целом и ее отдельных отраслей. Все вышеперечисленное в совокупности формирует уровень доверия к коммерческим банкам, готовность осуществлять банковские операции и пользоваться банковскими услугами.

На устойчивость коммерческих банков могут оказывать влияние и какие-либо форс-мажорные факторы, то есть факторы. Являющиеся следствием стихийных бедствий и непредсказуемых событий, которые приводят к сбоям в деятельности банков. Данные факторы можно подразделить на природные, политические и экономические. К природным факторам справедливо отнести те, которые технически затрудняют функционирование коммерческих банков (наводнения, землетрясения, ураганы ит.д.) Политические факторы включают: закрытие границ, введение международных запретов на экономические отношения с другими государствами, военные конфликты. Данные факторы приводят к необходимости существенного пересмотра условий взаимодействия банков и их клиентов. В перечне экономических факторов следует выделить отказ правительства от выполнения своих финансовых обязательств, изменение системы налогообложения, кризисы на финансовых рынках, введение ограничений на экспортно-импортную деятельность.

Под внутренними факторами следует понимать совокупность факторов, которые формируются самими коммерческими банками и зависят непосредственно от их деятельности.

Внутренние факторы устойчивости банка следует подразделить на три группы:

1. Организационные факторы;

2. Технологические факторы;

3. Финансово-экономические факторы.

К организационным факторам, оказывающим влияние на устойчивость кредитных организаций, относятся: стратегия банка, уровень управления (менеджмента), квалификация кадров, взаимоотношения с учредителями, внутренняя политика банка. Наибольшее значение при этом имеет стратегия банка, то есть концептуальная основа его деятельности. Разработка стратегии банка – это поиск баланса между силами самого банка и окружающей его обстановкой. Баланс, может быть, достигнут путем подборки вариантов. Оценка обстановки исходит из анализа требований рынка, технических возможностей банковского бизнеса, наличия инфраструктуры.

Важным организационным фактором, оказывающим влияние на устойчивость российских банков, является качество управления. Данному фактору банки должны уделять значительное внимание. О неэффективности управления в коммерческих банках можно судить по следующим результатам их работы:

• массовый отзыв лицензий Центральным банком РФ, нарастание числа их банкротств, обострение проблем убыточности или нерентабельности;

• допущение многочисленных нарушений действующего законодательства и требований нормативных актов, устанавливаемых органами банковского надзора.

Особое значение для устойчивости банков имеет внутренняя политика, осуществляемая ими. Она должна быть направлена на предотвращение основных причин банкротств: потери активов за счет просроченных ссуд или падения рыночной стоимости ценных бумаг; неликвидность; убытки от основной деятельности; рост издержек; предупреждение преступлений со стороны высококвалифицированных специалистов, коррупции. Кроме того, внутренняя политика банка должна быть направлена на привлечение наиболее квалифицированных специалистов, поскольку качественное управление – главное условие прибыльной и надежной работы банка, особенно в период экономических кризисов

Ко второй группе внутренних факторов, оказывающих влияние на устойчивость банка, как уже отмечалось ранее, относятся технологические факторы, включающие в себя ориентацию банка на развитие банковских технологий, потребности рынка в новых банковских продуктах и услугах. Современное банковское дело выдвигает перед банками такие проблемы, которые просто невозможно решить без широкого и комплексного использования новейших информационных технологий. Автоматизация широко затронула традиционные виды банковского обслуживания. Сегодня невозможно представить успешную работу банка без использования компьютерных сетей. Таким образом, банковская компьютерная и телекоммуникационная технология становится заметным фактором ускорения адаптации банковского сектора к требованиям международного банковского сообщества и, соответственно, способствует более устойчивому функционированию коммерческих банков.

При всей важности организационных и технологических факторов, оказывающих влияние на устойчивость коммерческих банков, решающая роль все-таки принадлежит группе финансово-экономических факторов. Общепризнанными финансово-экономическими факторами устойчивости банка, являются: объем и структура собственных средств, уровень доходов, расходов и прибыли, структура, источники поступления средств и их эффективное размещение. Данные факторы имеют силу только во взаимодействии друг с другом, то есть должны учитываться коммерческими банками в комплексе.

Таким образом, устойчивость коммерческого банка представляет собой сложную общеэкономическую категорию, работающую только в условиях соблюдения всех ее правил и требующую постоянного наблюдения со стороны банков. Поэтому важным условием существования любого банка является необходимость оценки его финансовой устойчивости с учетом всех вышеперечисленных факторов.

23. Фискальная политика государства: понятие, цели, виды, инструменты.

Фиска́льная (налогово-бюдже́тная) поли́тика - правительственная политика, один из основных методов вмешательства государства в экономику с целью уменьшения колебаний бизнес-циклов и обеспечения стабильной экономической системы в краткосрочной перспективе. Основными инструментами фискальной политики являются доходы и расходы государственного бюджета, то есть: налоги, трансферты и государственные закупки товаров и услуг.

Фискальная политика имеет несколько целей. Первая цель— стабилизация уровня совокупного спроса и, соответственно, ВВП. (И вторая цель): Затем государству необходимо поддерживать макроэкономическое равновесие, что может быть успешным только в том случае, когда все ресурсы в экономике эффективно использованы. В итоге, вместе со сглаживанием параметров государственного бюджета, стабилизируется и общий уровень цен. Под влияние фискальной политики попадает как совокупный спрос, так и совокупное предложение.

В зависимости от фазы цикла, в которой находится экономика, выделяют два вида фискальной политики: стимулирующую и сдерживающую.

Стимулирующая (экспансионистская) фискальная политика применяется при спаде, направлена на увеличение деловой активности и используется как средство борьбы с безработицей.

Инструменты стимулирующей фискальной политики выступают:

• увеличение государственных закупок;

• снижение налогов;

• увеличение трансфертных выплат.

Сдерживающая (рестрикционная) фискальная политика используется при «перегреве» экономики, она направлена на снижение деловой активности в целях борьбы с инфляцией.

Инструменты сдерживающей фискальной политики служат:

• сокращение государственных закупок;

• увеличение налогов;

• снижение трансфертных выплат.

Таким образом, фискальная дискреционная политика – это законодательное регулирование колебаний экономики, которое направлено, в первую очередь, на стабилизацию и по возможности безубыточное прохождение кризисных периодов экономики.

24.Экономические нормативы как инструмент денежно-кредитного регулирования.

Инструменты денежно-кредитной политики представляют собой определенные

рычаги в распоряжении центрального банка для изменения денежного предложения в стране. К прямым инструмента относятся экономические нормативы и ограничения деятельности банков, устанавливаемые центральным банком, а также контроль (надзор) над банковской деятельностью.

Экономические нормативы деятельности коммерческих банков имеют следующие особенности:

1) нормативы делятся на обязательные для исполнения коммерческими банками и оценочные. Оценочные нормативы применяются для детализации обязательных нормативов и служат для более углубленного анализа ликвидности и устойчивости банка;

2) все существующие нормативы дифференцированы применительно к типу коммерческого банка. При этом Центральный банк Российской Федерации исходит из того, что коммерческие банки, созданные на основе ранее действовавших специализированных банков, являются более финансово устойчивыми и ликвидными, чем вновь организующиеся банки.

Экономические нормативы включают следующие показатели:

1) норматив достаточности капитала;

2) нормативы ликвидности баланса банка;

3) нормативы ограничения крупных рисков привлечения и размещения ресурсов.

С помощью экономических нормативов, устанавливаемых Центральным банком России, регулируется, во-первых, абсолютный и относительный уровень собственного капитала банка, во-вторых, ликвидность его баланса, в-третьих, диверсификация активных и пассивных операций кредитного учреждения, в-четвертых, создание каждым банком централизованных резервов для обеспечения финансовой устойчивости банковской системы страны.

Для соблюдения экономических нормативов в коммерческих банках создается система анализа и контроля. Данной работой занимается группа аналитиков, которая разрабатывает специальные методики анализа.

Норматив достаточности собственных средств (капитала) Н1.0 – основной норматив, который обязаны соблюдать все кредитные организации. Это один из наиболее важных показателей надежности банка. Характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам.

Сводный список нормативов ЦБ РФ для банков, НКО и банковских групп

Н1.1 min 4,5%

достаточность базового капитала банка

Н1.2 min 6%

достаточность основного капитала банка

Н1.0 min 8%

достаточность собственных средств (капитала) банка

Н1.0 определяется как отношение размера собственных средств (капитала) банка к сумме его активов (за вычетом сформированных резервов на возможные потери и резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности, взвешенных по уровню риска.

Банк России достаточно строго относится к соблюдению кредитными организациями норматива Н1.0 Если, например, у банка он становится меньше указанной нормы, то ЦБ обязан отозвать у него лицензию.

Сейчас регулятор предписывает соблюдать три норматива ликвидности: мгновенной, текущей и долгосрочной.

Норматив мгновенной ликвидности Н2 ограничивает риск потери банком платежеспособности в течение одного дня. Это отношение активов, которые банк может реализовать в течение одного календарного дня, к обязательствам самого банка, которые он должен исполнить или у него могут потребовать исполнить в течение одного календарного дня (например, текущие и расчетные счета клиентов, депозиты до востребования, однодневные межбанковские займы). Эти обязательства берутся в расчет скорректированными на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме банков-клиентов) до востребования. Порядок расчета минимального остатка также определяется регулятором. Минимальное значение Н2, установленное ЦБ – 15%.

Норматив текущей ликвидности Н3 ограничивает риск потери банком платежеспособности в течение ближайших (к дате расчета норматива) 30 дней. Это отношение активов, которые банк может реализовать в течение ближайших 30 дней, к обязательствам самого банка, которые он должен исполнить или у него могут потребовать исполнить в течение ближайших 30 дней. Эти обязательства берутся в расчет скорректированными на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме банков-клиентов) до востребования и сроком исполнения в ближайшие 30 дней. Порядок расчета минимального остатка также определяется регулятором. Минимальное значение, установленное ЦБ – 50%.

Норматив долгосрочной ликвидности Н4 ограничивает риск неплатежеспособности кредитной организации в результате размещения средств в долгосрочные активы (например, ипотечные кредиты). Это отношение активов банка, которые будут реализованы не раньше, чем через год, за вычетом сформированных по ним резервов на возможные потери, к сумме его капитала и обязательств, которые он должен исполнить не раньше чем через год. Обязательства эти корректируются на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме банков-клиентов) до востребования и сроком исполнения до 1 года. Порядок расчета минимального остатка также определяется регулятором. Максимальное значение, установленное ЦБ – 120%.

Нарушение Н2 и Н3 говорит о недостаточном запасе ликвидности у кредитной организации. Несоблюдение Н4 говорит о том, что банк злоупотребляет размещением в долгосрочные активы краткосрочных пассивов (например банк выдает ипотеку сроком на 25 лет, при этом деньги на эти кредиты он заимствует у банков-контрагентов на 30 дней). Неисполнение нормативов может быть чревато штрафными санкциями со стороны Банка России, введением запрета на осуществление определенных банковских операций, а в случае многократных нарушений вообще привести к отзыву лицензии. Впрочем, в отдельных случаях ЦБ может изменить на срок до шести месяцев установленные значения нормативов для банка-нарушителя.

Одним из методов регулирования деятельности кредитных организаций, получившим развитие в последнее время. является ограничение крупных по величине рисков.

В этой связи в Инструкции ЦБ РФ № 1 предусмотрен ряд показателей (Н6, Н7, Н9, Н10), с помощью которых регулируются максимальные размеры осуществления кредитными организациями отдельных активных, пассивных, забалансовых операций.

Н6 max 25%

максимальный размер риска на одного заемщика или группу связанных заемщиков

Регулирует (ограничивает) кредитный риск банка в отношении одного заемщика или группы связанных заемщиков и определяет максимальное отношение совокупной суммы обязательств заемщика (заемщиков, входящих в группу связанных заемщиков) перед банком, и обязательств перед третьими лицами, вследствие которых у банка возникают требования в отношении указанного заемщика (заемщиков, входящих в группу связанных заемщиков) к собственным средствам (капиталу) банка. Н6 рассчитывается по каждому эмитенту, в ценные бумаги которого банком произведены вложения, включая те ценные бумаги, по которым рассчитывается рыночный риск, а также ценные бумаги, переданные в доверительное управление.

Н7 max 800%

максимальный размер крупных кредитных рисков

Регулирует (ограничивает) совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств (капитала) банка.

Н9.1 max 50%

максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам)

Регулирует (ограничивает) кредитный риск банка в отношении участников (акционеров) банка и определяет максимальное отношение размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) к собственным средствам (капиталу) банка.

Н10.1 max 3%

совокупная величина риска по инсайдерам банка

Регулирует (ограничивает) совокупный кредитный риск банка в отношении всех физических лиц, способных воздействовать на принятие решения о выдаче кредита банком.

25. Центральный банк России как мегарегулятор финансового рынка: задачи, функции, организационная структура.

На основании Закона N 251-ФЗ с 1 сентября 2013 г. Банк России стал мегарегулятором финансового рынка страны. С этого времени прекратила свое существование как отдельное ведомство Федеральная служба по финансовым рынкам (ФСФР России), а ее функции и полномочии были переданы Банку России.

Основными целями деятельности Банка России являются:

- защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам;

- развитие и укрепление банковской системы Российской Федерации; - обеспечение эффективного и бесперебойного функционирования системы расчетов.

Основными задачами ЦБР являются регулирование денежного обращения, проведение единой денежно кредитной политики, защита интересов вкладчиков, банков, надзор за деятельностью коммерческих банков и других кредитных учреждений, осуществление операций по внешнеэкономической деятельности. Получение прибыли не является целью деятельности Банка России.

Банк России выполняет следующие функции:

1. во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную кредитно-денежную политику, направленную на защиту и обеспечение устойчивости рубля;

2. монопольно осуществляет эмиссию наличных денег и организует их обращение;

3. является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования;

4. устанавливает правила осуществления расчетов в РФ;

5. устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы;

6. осуществляет государственную регистрацию кредитных организаций; выдает и отзывает лицензии кредитных организаций и организаций, занимающихся их аудитом;

7. осуществляет надзор за деятельностью кредитных организаций;

8. регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

9. осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций, необходимых для выполнения основных задач Банка России;

10. осуществляет валютное регулирование, включая операции по покупке и продаже иностранной валюты; определяет порядок осуществления расчетов с иностранными государствами;

11. организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки в соответствии с законодательством Российской Федерации;

12. принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

13. в целях осуществления указанных функций проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений; публикует соответствующие материалы и статистические данные; Для реализации возложенных на него функций ЦБР участвует в разработке экономической политики Правительства Российской Федерации.

Основные четыре функции ЦБ РФ, которые выполняют и Центральные Банки других стран относятся:

1. монопольная эмиссия наличных денег и организация их обращения

2. функция финансового агента, банкира Правительства

3. финансирование кредитно-банковских институтов («банк банков»)

4. кредитно-денежное регулирование и банковский надзор.

Организационная структура Банка России – единая вертикальная система управления ЦБ РФ. В нее входят центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры, полевые учреждения, учебные заведения, подразделения безопасности, Российское объединение инкассации и другие организации, которые необходимы для осуществления деятельности Центробанка.

1.Центральный аппарат ЦБ состоит из 27 подразделений, управлений и департаментов.

2. Территориальные учреждения- обособленные подразделения Банка России, выполняющие часть его функций на территории субъекта Российской Федерации.

3. Расчетно-кассовые центры(РКЦ) - структурные подразделения, действующие в составе территориального учреждения ЦБ РФ и осуществляющие банковские операции с денежными средствами.

4. Полевые учрежденияБанка России являются воинскими учреждениями и руководствуются в своей деятельности воинскими уставами, а также положением о полевых учреждениях ЦБ, утверждаемым совместно Центробанком и Министерством обороны РФ.

Вычислительные центры ЦБ занимаются информационно-вычислительным обслуживанием управлений Банка России.

5. Российское объединение инкассации – крупнейшая в России инкассаторская организация, созданная согласно закону о ЦБ как самостоятельное юридическое лицо. Осуществляет инкассацию для подразделений Банка России, но также оказывает услуги на коммерческой основе для организаций.

Всего в структуре Центрального банка России работает около 70 тыс. человек.

26. Кредитный портфель банка: принципы его формирования, оценка качества, управление рисками кредитного портфеля.

Кредитный портфель — набор всех ссуд, выданных банком в течение определенного периода времени.

Цель управления — нахождение оптимального баланса между рисками всего кредитного портфеля, рисками между отдельными видами кредитов, рисками между отдельными инструментами, снижающими эти риски.

Принципы:

полная информация о заемщиках и доскональное знание отрасли, сферы деятельности, в которой функционирует клиент банка

полная оценка конкурентных преимуществ клиента

всеобъемлющая оценка качества обеспечения кредита

соблюдение технологий кредитования

наличие эффективной системы выявления проблемы кредитов

правильное структурирование кредитных рисков

Категории качества кредита:

1. стандартные — отсутствие риска

2. нестандартные — умеренный кредитный риск, вероятность потерь не более 20%

3. сомнительные — вероятность потерь от 20 до 50%

4. проблемные — вероятность более 50%

5. безнадежные ссуды — потеря полной балансовой стоимости ссуды, невыполнение обязательств на 100%

Кредитные риски балансируются по следующим позициям:

· валюта кредита (рубли, доллары, евро)

· сроки погашения кредита

· вид деятельности, которым занимается заемщик

· географическое положение (уровень преступности)

· форма собственности предприятия

· по сумме кредита

· по видам залога

· взаимоотношение с банком (постоянный или разовый клиент)

· по процентным ставкам

Кредитный портфель - это результат деятельности банка по предоставлению кредитов, который включает в себя совокупность всех выданных банком кредитов за определенный период времени. Кредитный портфель коммерческого банка отражает уровень разработанности и внедрения кредитной политики банка, которая определяет задачи и приоритеты кредитной деятельности банка.

К формированию кредитного портфеля приступают после того, как определена общая цель кредитной деятельности банка, разработана стратегия кредитной политики банка, сформулированы определяющие приоритеты. Согласно кредитной политике банка определяются лимиты кредитования по срокам, отраслям, группам заемщиков и т.п. Поэтому необходим постоянный мониторинг соответствия структуры кредитного портфеля заданным параметрам.

Очевидно, что качество кредитного портфеля определяется не только его структурой, но и, прежде всего, соответствием стратегическим целям кредитной политики.

Кроме того, состояние кредитного портфеля предопределяет результаты кредитных операций банка, поэтому постоянный мониторинг позволяет выявить отклонения от заданного оптимума и выработать в среднесрочном периоде времени меры по их предотвращению в будущем. Либо же мониторинг указывает на недостатки кредитной политики и приводит к необходимости ее пересмотра.

Весь процесс формирования кредитного портфеля можно разбить на три блока.

Блок 1. Подразумевает формирование системы лимитов кредитования в соответствии с целями и стратегией кредитной политики банка. Установление лимитов кредитования выполняет функцию управления кредитными рисками. Кредитный портфель, как известно, представляет собой не только источник доходов, но и источник рисков. Степень кредитного риска банков зависит от таких факторов как:

- степень концентрации кредитной деятельности банка в какой-либо сфере (отрасли), чувствительной к изменениям в экономике;

- удельный вес кредитов и других банковских контрактов, приходящихся на клиентов, испытывающих определенные специфические трудности;

- концентрация деятельности банка в малоизученных, новых, нетрадиционных сферах;

- внесение частых или существенных изменений в политику банка по предоставлению кредитов, формированию портфеля ценных бумаг;

- удельный вес новых и недавно привлеченных клиентов;

- введение в практику слишком большого количества новых услуг в течение короткого периода;

- принятие в качестве залога ценностей, труднореализуемых на рынке или подверженных быстрому обесцениванию.

В свою очередь, установление лимитов кредитования - основной способ контроля формирования кредитного портфеля, используемый для уменьшения рисков и улучшения долгосрочной жизнеспособности. Посредством установления лимитов кредитования осуществляется оптимизация пропорций различных видов кредитов в рамках всего кредитного портфеля с учетом объема и структуры кредитных ресурсов. Это позволяет банкам: - избежать критических для сохранения платежеспособности потерь от необдуманной концентрации любого вида риска; - диверсифицировать кредитный портфель с целью сокращения концентрации и обеспечения стабильной прибыли.

Диверсификация кредитного портфеля - это распределение, рассеивание кредитного риска по нескольким направлениям. Банки должны ограничивать кредитование одного крупного заемщика или нескольких крупных заемщиков или предоставление крупного кредита группе взаимосвязанных заемщиков.

Блок 2. Представляет собой отбор конкретных объектов кредитования для включения в кредитный портфель. Отбор осуществляется, как правило, на основе оценки кредитоспособности заемщиков. Общий подход к рассмотрению реальных объектов кредитования предполагает оценку области деятельности заемщика, анализ целевого назначения средств, выбор вида кредита, выявление рисков кредитной сделки. Важной задачей является определение факторов, позволяющих произвести предварительный отбор кредитуемых объектов.

Внешней среды

Клиентские

Внутрибанковские

Приоритеты в политике реализации структурной перестройки региона

Уровень риска несвоевременной реализации кредитуемого проекта и недостижения расчетной эффективности

Соответствие кредитуемого объекта кредитной политике банка

Состояние отраслевой среды, характеризующееся стадией цикла, в которой находится отрасль

Уровень менеджмента и маркетинга на предприятии

Доля требуемых кредитных вложений от общего объема кредитных ресурсов банка

Структура и конкурентоспособность отрасли

Сроки погашения основного долга и процентов по нему

Прежде всего, следует установить, соответствует ли кредитная заявка кредитной политике банка. В случае положительного ответа сотрудник кредитного отдела проводит анализ кредитоспособности потенциального заемщика.

Блок 3. Анализа состояния кредитного портфеля и управление отклонениями в значительной степени перекликается с оперативным управлением кредитным портфелем, а именно с текущим мониторингом состояния кредитного портфеля. Прерогативой среднесрочного периода времени остается разработка и реализация мер, направленных на улучшение качества кредитного портфеля.

В рамках описанных выше блоков формирования кредитного портфеля предлагается более детальное, поэтапное рассмотрение механизма формирования кредитного портфеля.

а) определение лимитов основных классификационных групп кредитов и вменяемых им коэффициентов риска;

б) отнесение каждого выдаваемого кредита к одной из указанных групп;

в) выяснение структуры портфеля (долей различных групп в их общей сумме) с учетом каждого нового выдаваемого кредита;

д) определение соответствия кредитного портфеля кредитной политике банка;

е) определение величины резервов, которые необходимо создать под каждый выданный кредит;

ж) определение общей суммы резервов, адекватной совокупному риску портфеля;

з) выявление и анализ факторов, меняющих структуру и качество портфеля;

и) разработка мер, направленных на улучшение качества портфеля;

к) постоянный мониторинг отклонений кредитного портфеля от заданного оптимума.

Кредитная деятельность банка сопряжена с риском. Риск - это вероятность возникновения чистых убытков или недополучения доходов по сравнению с прогнозируемым вариантом.

Кредитный риск-это риск невозврата (неплатежа) или просрочки платежа по банковской ссуде. Различают также страновой кредитный риск (при предоставлении иностранных кредитов) и риск злоупотреблений (сознательно прогнозирующий невозврат).

Причинами возникновения риска невозврата ссуды являются:

- снижение (или утрата) кредитоспособности заемщика, которое проявляется в форме кризиса наличности; последствием для банка может быть риск снижения ликвидности;

- ухудшение деловой репутации заемщика.

Главное требование к формированию кредитного портфеля состоит в том, что портфель должен быть сбалансированным, т.е. повышенный риск по одним ссудам должен компенсироваться надежностью и доходностью других ссуд.

Формируя кредитный портфель, менеджмент банка обычно руководствуется правилом - выдавать те кредиты, которые приносят максимальные доходы при других одинаковых условиях.

Одно из правил кредитного менеджмента состоит в том, что банк не должен выдавать кредиты, которые не могут быть профессионально оценены специалистами банка. Таким образом, опыт, квалификация и специализация кредитных работников также влияют на характеристики кредитного портфеля банка.

27. Понятие и структура ресурсов коммерческого банка, тенденции их развития в современных условиях.

В деятельности коммерческого банка ресурсная база имеет первостепенное значение. Это определяется тем, что коммерческие банки могут осуществлять кредитные и другие активные операции в пределах имеющихся ресурсов, а это в конечном итоге оказывает влияние на конечный результат – прибыль. Банки постоянно занимаются вопросами формирования ресурсного потенциала и его стабильности.

Ресурсы коммерческих банков, или банковские ресурсы представляют собой совокупность собственных и привлеченных средств, имеющихся в распоряжении и используемых для осуществления активных операций.

Управление банковскими ресурсами является сложной и многогранной проблемой, не имеющей однозначного решения и требующей систематического анализа состояния банковских активов и пассивов.

Основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов. Это означает, что коммерческий банк должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов.

Основной стратегической целью деятельности банка в области обеспечения ресурсами является наращивание ресурсной базы при условии поддержания ликвидности и рентабельности. Ресурсная база банка, ликвидность, рентабельность - это те основы, на которых строится весь механизм банковской деятельности. Во взаимосвязи данных категорий осуществляются определенные противоречия. Ресурсная база отражает уровень рыночной позиции банка, возможности, которыми банк располагает для проведения коммерческой деятельности. Это количественный показатель, он определяет объем средств, которыми располагает банк в конкретный промежуток времени.

Ресурсы могут быть использованы как для краткосрочных, так и для долгосрочных вложений. Для осуществления долгосрочных вложений более приемлемы ресурсы длительного характера, но в условиях инфляции и нестабильности, привлекаемые банками ресурсы в основном, носят краткосрочный характер.

Структура банковских ресурсов у разных банков может быть разной. Это зависит от многих факторов, в том числе от особенностей деятельности банка, от состава клиентуры, состояния рынка.

Основными источниками формирования банковских ресурсов являются:

1) собственные средства;

2) привлеченные средства;

3) заемные средства.

К собственным средствам относят: уставный фонд, резервный фонд на возможные потери, другие фонды, образуемые за счет отчислений от прибыли, а также не распределенную в течении года прибыль. Основным элементом собственного капитала является уставный фонд (капитал). Его увеличение может происходить как за счет средств акционеров (эмиссии акций банка), так и за счет его собственных средств (прибыли, дивидендов акционеров, резервного и специальных фондов). Основную же часть ресурсов формирует привлеченный и заемный капитал

Уставный фонд банков

– основа организации банковского дела. Он определяет минимальный размер имущества банка, гарантирующий соблюдение интересов его кредиторов и служащий основой для установления экономических нормативов банка. Минимальный размер уставного фонда определяется ЦБ и устанавливается единым для всех банков.

Резервный фонд на возможные потери коммерческих банков предназначен для покрытия возможных убытков банков по активным операциям. Формируются резервы за счет ежемесячных отчислений от прибыли. За счет отчислений банки создают и специальные фонды.

Собственный капитал большинства коммерческих банков составляет относительно небольшую величину – 10%. Тем не менее, значение его велико. Это связано, прежде всего, с теми функциями, которые присущи собственному капиталу.

Первая функция – финансирование первоначальной деятельности банка. На этом этапе основной источник собственного капитала – уставный фонд.

Вторая функция – защитно-гарантийная, то есть связанная с обеспечением обязательств банка перед вкладчиками. В этой функции собственный капитал банка отражает интересы клиентов и уменьшает их риск. От размера собственного капитала зависит и рейтинг банка, его надежность, показатели ликвидности и платежеспособности.

Третья функция – резервная. Вся банковская деятельность, прежде всего кредитные операции, связаны с определенным риском. Банковские риски свойственны не только активным, но и пассивным операциям. Такие риски могут быть связаны массовым досрочным изъятием срочных вкладов, внезапным отливом средств со счетов до востребования, прекращением притока средств на банковские счета и так далее.

Собственный капитал банка защищает банк от всех видов риска и служит дополнением будущего развития кредитной деятельности банка и расширения его организационной структуры.

Традиционно основной объем ресурсов формируется коммерческими банками за счет привлеченных средств. Чаще всего их доля в общей сумме банковских ресурсов составляет около 70 %, а у некоторых банков может достигать 85-90 %.

Привлеченные ресурсы – ресурсы, использование которых позволяет банкам развиваться более эффективно и достигать успеха в своей деятельности. Вкладные (депозитные) операции представляют собой ту основу, на которой строится сам процесс зарабатывания прибыли.

Основным инструментом привлечения ресурсов является установление

2017-12-16

2017-12-16 355

355 § Ла.м - высоколиквидные активы, т.е. финансовые активы, которые должны быть получены в течение ближайшего дня и могут быть незамедлительно востребованы банком и в случае необходимости реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках стран из числа «группы развитых стран», касса банка. Показатель Ла.м рассчитывается как сумма остатков на счетах кассы, корреспондентских счетах, поступлений по наступившим срокам;

§ Ов.м — обязательства (пассивы) до востребования, по которым вкладчиком или кредитором может быть предъявлено требование об их незамедлительном погашении. Показатель Ов.м рассчитывается как сумма остатков на счетах до востребования, с определенными корректировками. РасчетыЛа.м и Ов.м производятся в соответствии с указаниями Банка России. Минимально допустимое значение нормативаН2 устанавливается в размере 15%.

Норматив текущей ликвидности банка (НЗ) ограничивает риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней.

Норматив текущей ликвидности (Н3) рассчитывается по формуле

§ Ла.м - высоколиквидные активы, т.е. финансовые активы, которые должны быть получены в течение ближайшего дня и могут быть незамедлительно востребованы банком и в случае необходимости реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках стран из числа «группы развитых стран», касса банка. Показатель Ла.м рассчитывается как сумма остатков на счетах кассы, корреспондентских счетах, поступлений по наступившим срокам;

§ Ов.м — обязательства (пассивы) до востребования, по которым вкладчиком или кредитором может быть предъявлено требование об их незамедлительном погашении. Показатель Ов.м рассчитывается как сумма остатков на счетах до востребования, с определенными корректировками. РасчетыЛа.м и Ов.м производятся в соответствии с указаниями Банка России. Минимально допустимое значение нормативаН2 устанавливается в размере 15%.

Норматив текущей ликвидности банка (НЗ) ограничивает риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней.

Норматив текущей ликвидности (Н3) рассчитывается по формуле

§ Ла.т — ликвидные активы, т.е. финансовые активы, которые должны быть получены банком или могут быть востребованы в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. Показатель Ла.т рассчитывается как сумма высоколиквидных активов (показатель Ла.м) и остатков на определенных балансовых счетах;

§ Ов.т — обязательства (пассивы) до востребования, по которым вкладчиком или кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней. Показатель Ов.т рассчитывается как сумма остатков на определенных бапансовых счетах.

Расчеты Ла.т и Ов.т производятся в соответствии с указаниями Банка России. Минимально допустимое значение норматива Н3 устанавливается в размере 50%.

К высоколиквидным и ликвидным активам относятся только те финансовые активы банка, которые в соответствии с нормативными документами Банка России относятся к первой категории качества (1-й группе риска) и второй категории качества (2-й группе риска). Кроме вышеперечисленных активов в расчет показателей Ла.м и Ла.т включаются остатки на балансовых счетах, по которым отсутствуют требования но формированию резервов, в случае, если активы, числящиеся на соответствующих балансовых счетах, планируются банком к получению в течение 30 ближайших календарных дней в форме, позволяющей отнести их к высоколиквидным и ликвидным активам.

Норматив долгосрочной ликвидности (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком погашения до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по формуле

§ Ла.т — ликвидные активы, т.е. финансовые активы, которые должны быть получены банком или могут быть востребованы в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. Показатель Ла.т рассчитывается как сумма высоколиквидных активов (показатель Ла.м) и остатков на определенных балансовых счетах;

§ Ов.т — обязательства (пассивы) до востребования, по которым вкладчиком или кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней. Показатель Ов.т рассчитывается как сумма остатков на определенных бапансовых счетах.

Расчеты Ла.т и Ов.т производятся в соответствии с указаниями Банка России. Минимально допустимое значение норматива Н3 устанавливается в размере 50%.

К высоколиквидным и ликвидным активам относятся только те финансовые активы банка, которые в соответствии с нормативными документами Банка России относятся к первой категории качества (1-й группе риска) и второй категории качества (2-й группе риска). Кроме вышеперечисленных активов в расчет показателей Ла.м и Ла.т включаются остатки на балансовых счетах, по которым отсутствуют требования но формированию резервов, в случае, если активы, числящиеся на соответствующих балансовых счетах, планируются банком к получению в течение 30 ближайших календарных дней в форме, позволяющей отнести их к высоколиквидным и ликвидным активам.

Норматив долгосрочной ликвидности (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком погашения до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по формуле

§ КРД — кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные кредиты;

§ К — капитал банка;

§ ОД — обязательства (пассивы) банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней. Определяются самим банком на основании первичных документов.

Максимально допустимое значение норматива H4 устанавливается в размере 120%.

Управление риском ликвидности в банке в поддержании адекватной ликвидности, которая часто зависит от того, как рынок воспринимает финансовую силу банка. Если его состояние кажется ухудшающимся, обычно вследствие значительных убытков, понесенных в связи с кредитами, возникает потребность в чрезвычайной ликвидности. Вкладчики снимают свои вклады или не возобновляют их, когда истекает срок депозитов. Банк начинает приобретать депозиты по более высокой цене, выпускает долговые денежные обязательства, создающие серьезные проблемы для общей прибыльности. Способность банка любой ценой найти источники финансирования на рынках денег в конечном итоге падает, поскольку потенциальные инвесторы сокращают или закрывают свои кредитные линии, которыми пользовался банк. При этом банки, способности которых мобилизовать средства становятся и более ограниченными и более дорогостоящими, часто испытывают на себе эффект массовой выплаты средств вследствие необходимости покрыть свои обязательства по непогашенным долгам.

Существует два основных метода управления ликвидностью:

- управление активами банка - используется в основном мелкими банками;

- управление объемом и структурой пассивов - используется в основном крупными и средними банками, имеющими сильные позиции на денежных рынках, при котором уровень высоколиквидных активов сводится к минимуму.

В процессе управления риском ликвидности устанавливаются следующие лимиты ликвидности:

- лимит текущей ликвидности в виде абсолютной суммы - предельного размера дефицита ликвидности (превышения обязательств над активами)

- лимит перспективной ликвидности в виде относительного показателя: предельного коэффициента дефицита ликвидности, представляющего собой соотношение дефицита ликвидности нарастающим итогом и активов банка

§ КРД — кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные кредиты;

§ К — капитал банка;

§ ОД — обязательства (пассивы) банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней. Определяются самим банком на основании первичных документов.

Максимально допустимое значение норматива H4 устанавливается в размере 120%.

Управление риском ликвидности в банке в поддержании адекватной ликвидности, которая часто зависит от того, как рынок воспринимает финансовую силу банка. Если его состояние кажется ухудшающимся, обычно вследствие значительных убытков, понесенных в связи с кредитами, возникает потребность в чрезвычайной ликвидности. Вкладчики снимают свои вклады или не возобновляют их, когда истекает срок депозитов. Банк начинает приобретать депозиты по более высокой цене, выпускает долговые денежные обязательства, создающие серьезные проблемы для общей прибыльности. Способность банка любой ценой найти источники финансирования на рынках денег в конечном итоге падает, поскольку потенциальные инвесторы сокращают или закрывают свои кредитные линии, которыми пользовался банк. При этом банки, способности которых мобилизовать средства становятся и более ограниченными и более дорогостоящими, часто испытывают на себе эффект массовой выплаты средств вследствие необходимости покрыть свои обязательства по непогашенным долгам.

Существует два основных метода управления ликвидностью:

- управление активами банка - используется в основном мелкими банками;

- управление объемом и структурой пассивов - используется в основном крупными и средними банками, имеющими сильные позиции на денежных рынках, при котором уровень высоколиквидных активов сводится к минимуму.

В процессе управления риском ликвидности устанавливаются следующие лимиты ликвидности:

- лимит текущей ликвидности в виде абсолютной суммы - предельного размера дефицита ликвидности (превышения обязательств над активами)

- лимит перспективной ликвидности в виде относительного показателя: предельного коэффициента дефицита ликвидности, представляющего собой соотношение дефицита ликвидности нарастающим итогом и активов банка

8563

8563 8359

8359