2017-12-16

2017-12-16 346

346Рассмотрим пример с единовременным возвратом кредита в конце срока кредитования с периодической уплатой процентов.

Допустим, сумма полученного кредита равна 2400 тыс. руб.; срок кредита — 12 мес; процентная ставка — 12% годовых. Составим график (план) погашения (возврата) основной суммы долга и процентов по нему (табл. 1).

Таблица 1.

| График погашения кредита, руб. | ||||

| № платежа | Задолженность по основной сумме долга | Процентный платеж | Сумма погашаемого основного долга | Величина разовой выплаты (общий платеж) |

| 2 400 000 | 24 000 | — | 24 000 | |

| 2 400 000 | 24 000 | — | 24 000 | |

| 2 400 000 | 24 000 | — | 24 000 | |

| 2 400 000 | 24 000 | — | 24 000 | |

| 2 400 000 | 24 000 | — | 24 000 | |

| 2 400 000 | 24 000 | — | 24 000 | |

| 2 400 000 | 24 000 | — | 24 000 | |

| 2 400 000 | 24 000 | — | 24 000 | |

| 2 400 000 | 24 000 | — | 24 000 | |

| 2 400 000 | 24 000 | — | 24 000 | |

| 2 400 000 | 24 000 | — | 24 000 | |

| 2 400 000 | 24 000 | — | 24 000 | |

| Итого | 288 000 | 2 400 000 | 2 688 000 |

Погашение кредитов осуществляется различными способами с равномерной и неравномерной периодичностью. Рассмотрим вариант погашения кредита равными выплатами. В этом случае наращенная сумма долга определяется по уже известной формуле

FV = PV(1 + n x i),

а сумма разового погашения будет зависеть от их числа в течение года (m).

Тогда сумма разового погашения равна

q = FV / (n x m),

где q — сумма погашаемого долга-платежа; n — срок кредита в годах; m — количество погашаемых платежей в течение года.

Погашение основной суммы кредита может быть произведено равными частями, и после очередной выплаты сумма основного долга уменьшается. Процентные платежи начисляются с учетом остатка долга.

Рассмотрим пример с использованием схемы простых процентов, когда кредит получен на несколько периодов (лет), погашается равными ежегодными долями. По окончании первого года остаток долга равен

PV-PM/n = PV(1 - 1/n),

а процентные платежи за первый год равны PV x i.

По окончании второго года остаток долга равен

PV - PV/n - РV/n = PV(1 - 2/n),

а процентные платежи за второй год равны PV x i x (1 - 1/n).

По окончании третьего года остаток долга равен PV(1 — 3/n), а процентные платежи за этот год равны PV x i x (1 - 2/n) и т.д.

Сумма выплаченных процентов определяется по формуле

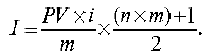

I = PV x i + PV x i x (1 - 1/n) + PV x i x (1-2/n) +...+ PV x i х (1-(n-1)/n).

Иначе говоря, процентные платежи являются убывающей арифметической прогрессией, сумма членов которой определяется по формуле

где а1 — первый член прогрессии; аn — последний член; n — число членов;

Учитывая сумму членов арифметической прогрессии, получим процентные платежи, равные PV x i х (n + 1)/2. Если погашение кредита будет осуществляться m раз в году, тогда

Так же как и при вычислении простых процентов, существует два способа начисления сложных процентов — антисипативный (предварительный) и декурсивный (последующий).

При декурсивном методе расчета сложных процентов начисление процентов на первоначальную сумму производится в конце периода наращения. Сумму, начисленную по схеме сложных процентов, называют наращенной суммой, или конечной стоимостью капитала Sno отношению к величине первоначальной суммы (капитала).

В конце первого периода (года) наращенная сумма равна

FV1 = PV + PV x i = PV (1 + i).

В конце второго периода (второго года) проценты начисляются на уже наращенную сумму:

FV2 = PV x (1 + i) + PV x (1 + i) x i = PV x (1 + i) x (1 + i) = PV x (1+i)2,

В конце третьего года получим

FV3 = PV x (1+i)2 + PV x (1 + i) x i = PV x ((1+i)2 x (1 + i) = PV x (1+i)3

и т.д., т.е в конце n-то года наращенная сумма будет равна

FVn=PV x (1+i)n,

где i — процентная ставка; n — количество периодов начислений.

Следовательно, наращенная сумма за весь период может быть получена как сумма членов геометрической прогрессии. Величину (1 + i) называют также сложным декурсивным коэффициентом, а величину (1+i)n — множителем наращения сложных процентов.

Приведем пример с периодическими выплатами по основной сумме долга (кредита) и уплатой процентных платежей (табл. 2). Допустим, что кредит равен 2400 тыс. руб.; он получен на год; погашение кредита ежемесячное; годовая ставка равна 12%.

Таблица 2.

| График погашения кредита, руб. | ||||

| № платежа | Остаток долга после предыдущей выплаты | Процентный платеж | Сумма погашаемого основного долга | Величина разовой выплаты (общий платеж) |

| 2 400 000 | 24 000 | 200 000 | 224 000 | |

| 2 200 000 | 22 000 | 200 000 | 222 000 | |

| 2 000 000 | 20 000 | 200 000 | 220 000 | |

| 1 800 000 | 18 000 | 200 000 | 218 000 | |

| 1 600 000 | 16 000 | 200 000 | 216 000 | |

| 1 400 000 | 14 000 | 200 000 | 214 000 | |

| 1 200 000 | 12 000 | 200 000 | 212 000 | |

| 1 000 000 | 10 000 | 200 000 | 210 000 | |

| 800 000 | 8 000 | 200 000 | 208 000 | |

| 600 000 | 6 000 | 200 000 | 206 000 | |

| 400 000 | 4 000 | 200 000 | 204 000 | |

| 200 000 | 2 000 | 200 000 | 202 000 | |

| Итого: | — | 1 56 000 | 2 400 000 | 2 556 000 |

Процентные платежи в этом случае, как видно из табл. 8.8, представляют собой убывающую арифметическую прогрессию, сумма членов которой (Sn) определяется по формуле

где а1 — первый член прогрессии; аn — последний член прогрессии; n — число членов прогрессии.

Погасительный фонд создается из последовательных взносов должника (например, на специальный счет в банке), на которые начисляются проценты. Таким образом, должник имеет возможность последовательно инвестировать средства для погашения долга. Сумма взносов в фонд вместе с начисленными процентами, накопленная в погасительном фонде к концу срока, должна быть равна его сумме. Взносы могут быть как постоянными, так и переменными во времени.

Итак, пусть накопление производится путем регулярных ежегодных взносов R, на которые начисляются сложные проценты по ставке i. Одновременно происходит выплата процентов за долг по ставке g. В этом случае срочная уплата составит

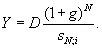

Обе составляющие срочной уплаты постоянны во времени. Первая определяется величиной долга и процентной ставкой по займу. Найдем вторую составляющую. Пусть фонд должен быть накоплен за N лет. Тогда соответствующие взносы образуют постоянную ренту с параметрами: R, N, i. Допустим, что речь идет о ренте постнумерандо, тогда

где sN;i - коэффициент наращения постоянной ренты со сроком N. В целом срочная уплата находится как:

Если условия контракта предусматривают присоединение процентов к сумме основного долга, то срочная уплата определяется следующим образом:

При создании погасительного фонда используются две процентные ставки - i и g. Первая определяет темп роста погасительного фонда, вторая - сумму выплачиваемых за заем процентов. Рассматриваемый способ погашения долга - создание фонда - выгодна должнику только тогда, когда i>g, так как в этом случае должник на аккумулируемые в погасительном фонде средства получает больше процентов, чем сам выплачивает за заем. Чем больше разность i - g, тем больше экономия средств должника, направляемая на покрытие долга. В случае, когда i=g, преимущества создания фонда пропадают - финансовые результаты для должника оказываются такими же, как и при погашении долга частями.

Накопленные за t лет средства фонда определяются по формулам: