2017-12-16

2017-12-16 3476

3476

Анализ финансовой отчетности представляет собой лишь один, хотя и весьма важный, блок аналитических процедур, которыми по долгу службы приходится заниматься финансовому менеджеру. Для адекватного представления сущности этого анализа и его места в системе управленческих решений в отношении хозяйствующего субъекта сделаем краткий экскурс в историю становления и развития прикладной финансовой аналитики.

9.2.1. Эволюция подходов к анализу отчетности: краткий исторический экскурс

Элементы практического финансового анализа, понимаемого как анализ с помощью стоимостных оценок, при желании можно найти уже в Древнем мире, когда при товарообменных операциях стали использовать денежный измеритель (считается, что деньги как товар, выполняющий роль всеобщего эквивалента, были введены примерно в 700 г. до н. э. в Лидии, древнем государстве Малой Азии [Edwards, 1989, р. 271). С появлением денег эффективность подобных операций стала выражаться с помощью количественных стоимостных оценок, т. е. начали выполняться простейшие процедуры финансово-аналитического характера. Однако говорить о зарождении финансового анализа в те годы не приходится; вероятно, более оправданно относить его появление к эпохе торгового капитализма.

С определенной долей условности можно выделить четыре истока финансового анализа: появление (манориального) аудита, распространение баланса как отчетной формы информационно-контрольного назначения, становление ссудозаемных операций и формирование рынков капитала.

Системы манориального (от англ. manor — поместье, загородный дом) учета и аудита существовали в феодальной Англии и предполагали наем управляющего, который периодически отчитывался перед хозяином о состоянии дел во вверенном ему хозяйстве. Эти системы выполняли две функции (контрольную и учетно-аналитическую) и были предтечей современного аудита. Баланс как отчетная форма использовался в средневековых монастырях для оценки качества управления, а также в итальянских банках для контроля за деятельностью банковских филиалов. Ссудозаемные операции получили особое развитие в городах Северной Италии в эпоху торгового капитализма. Поскольку выдача кредитов торговцам

требовала систематических аналитических расчетов и финансового контроля, особенно в том случае, если речь шла о финансировании торговли с другими странами (городами), появился финансовый анализ, трактуемый как искусство аналитического обоснования поведения на рынке заемных средств. Становление биржевого дела происходило в течение нескольких столетий (см. гл. 3); предоставление отчетности как средства информирования об эмитентах со временем стало необходимым условием выхода на рынок, а анализ отчетности — естественным элементом принятия решений в отношении обращающихся на рынке ценных бумаг1.

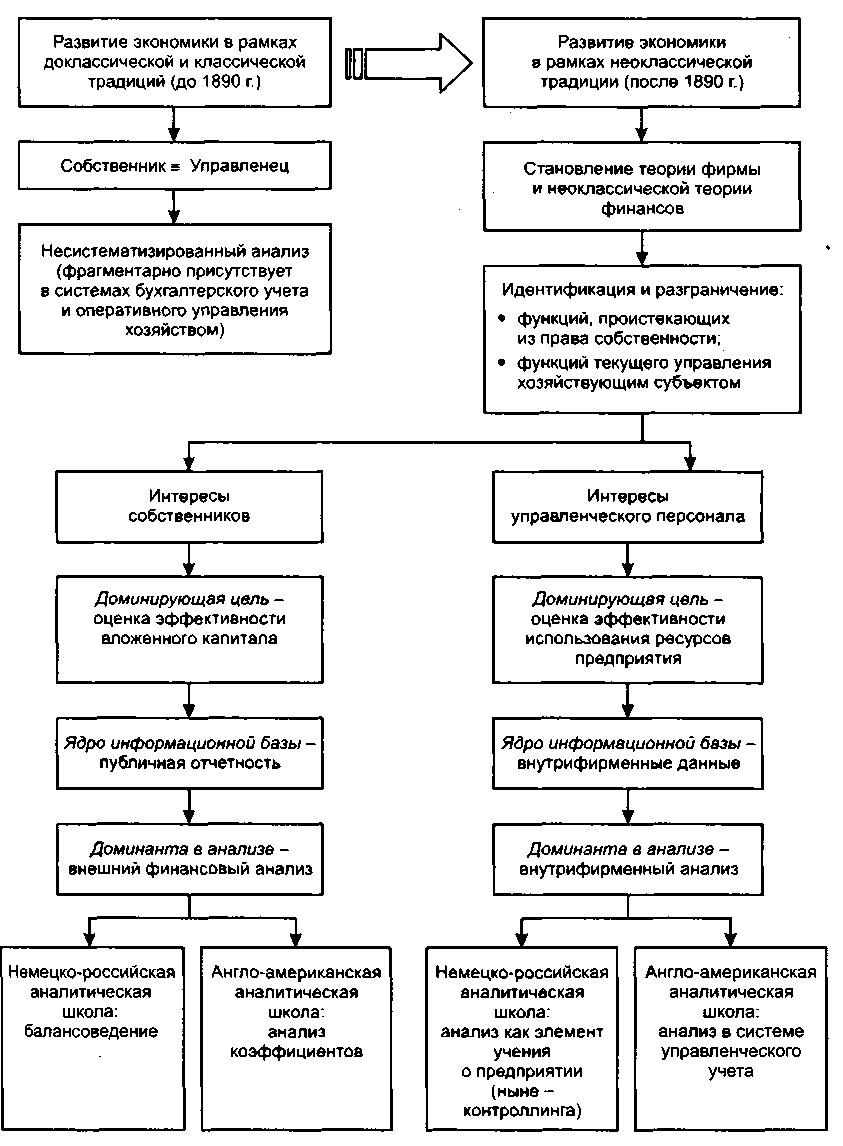

Все упомянутые события происходили в Средневековье и развивались в довольно неспешном темпе. Ситуация изменилась в конце XIX в., знаменующем собой весьма примечательную веху в развитии финансовой аналитики. Именно в эти годы происходит переход от классической к неоклассической экономии[1], формируется точка зрения об акционерной собственности как наиболее перспективной форме организации бизнеса, активизируются исследования в области теории фирмы, критически значимую роль начинают приобретать рынки капитала.. В эти годы складывается понимание о финансовом анализе как целостном, самостоятельном и весьма важном разделе работы любого бизнесмена, разрабатыва,- ются методики анализа в приложении к хозяйствующему субъекту, происходит определенное структурирование прикладного анализа, обусловленное различиями в интересах лиц, имеющих отношение к деятельности предприятия (рис. 9.1). Можно говорить о формировании двух принципиально различающихся школ в прикладной финансовой аналитике — англо-американской и немецко-российской.

Первая школа исходит из интересов инвесторов, точнее, фактических и потенциальных собственников предприятий, которые, являясь активными участниками рынков капитала, ищут варианты эффективного вложения средств на долгосрочной основе. Ее представители предлагают практикам методики анализа, позволяющие сделать обоснованный выбор объекта инвестирования (в смысле приобретения долговых и долевых ценных бумаг), оценить эффективность финансовых вложений, сделать заключение о целесообразности усиления своего присутствия в капитале фирмы или, наоборот, об освобождении от тех или иных ценных бумаг. Вторая школа делает акцент на интересы топ-менеджеров фирмы и разрабатывает методики анализа, полезные для внутрифирменного управления и имеющие целью повышение эффективности работы фирмы. Поскольку количественный анализ с неизбежностью предполагает наличие некоей исходной информационной

Рис. 9.1. Эволюция анализа в приложении к хозяйствующему субъекту Рис. 9.1. Эволюция анализа в приложении к хозяйствующему субъекту |

базы, представители обеих школ обращаются к учету, в рамках которого подобная база формируется. Исключительно важное значение имеет то, что система учета и данных, в нем циркулирующих, поддается определенной унификации, что является основой для разработки типовых методик анализа.

В центре внимания представителей обеих школ — систематизированная бухгалтерская информация, а необходимость акцентирования внимания на отчетности, прежде всего на бухгалтерском балансе, объяснялась ими по-разному. По мнению немецких ученых, баланс является центральной учетной категорией, определяющей по сути все другие категории. Так, по мнению А. Кальмеса. «теория счетов, а вместе с тем и бухталтерпя выводятся из баланса» (см; [Соколов Я.. 1996, с. 303]). Иными словами, баланс являет собой квинтэссенцию бухгалтерии, а потому учение о балансе, т. е. балансоведение, должно быть основополагающим в теории учета. Поскольку бухгалтерская информационная база является основой информационного обеспечения управления фирмой, баланс, являющийся ядром этой базы, должен быть в центре внимания управленцев. Ключевой тезис данного подхода таков: баланс — это системообразующее ядро информационной базы о предприятии, в наиболее акцентированной форме выражающее результативность управления им.

С позиции практики, особенность немецкого подхода к пониманию роли баланса состояла в том, что учет трактовался как элемент системы управления предприятием, а следовательно, любые его приложения (в том числе в плане использования отчетности как основного продукта учета) должны рассматриваться с позиции их влияния на эффективность управления этим предприятием. Поэтому акцент делался на исчисление финансового результата, контроль затрат, калькулирование себестоимости и др. Потребности управления должны вырабатывать и специфические требования к структурированию и содержательному наполнению баланса, методам оценки и анализа[2].

Иной подход демонстрируют представители англо-американской бухгалтерской школы. По их мнению, формируя теорию учета и баланса и определяя направления их развития, надо отталкиваться не от процедуры, не от собственно учетной проблематики, а от той роли, которая характерца для учета в общем контексте бизнес-среды. Учет и его основной продукт — отчетность — должны способствовать нормальному функционированию и совершенствованию бизнес-отношений вообще и рынков капитала в частности. Подоплека этого подхода очевидна, а причиной его появления было усиление значимости бухгалтерской отчетности как средства коммуникации, чрезвычайно востребованного в связи с развитием акционерной собственности и рынков капитала. Именно в эти годы (в США особенно) отчетность начала отделяться от учета; она стала самостоятельным элементом общей информационной базы, с помощью которой инвесторы и бизнесмены могли составить определенное представление об объекте, не имея доступа как собственно к объекту, так и к его внутренним информационным источникам, т. е. к данным, циркулирующим в системе бухгалтерского учета. На рынок вышел продукт (имеется в виду отчетность), представлявший собой информационную модель хозяйствующего субъекта, который при надлежащей трактовке позволял любому специалисту сформировать свое суждение об этом субъекте даже в условиях, не предполагающих его непосредственной инспекции. Ключевой тезис данного подхода таков: баланс — это основной и наиболее достоверный источник инфор-, мации о фирме, т. е. безусловно востребованное и наиболее желаемое средство коммуникации.

Итак, в обоих подходах центром внимания становится баланс, а совокупность теоретических положений и практических рекомендаций по его построению, структурированию, содержательному наполнению, трактовке и использованию в качестве доказательной базы при принятии управленческих решений довольно быстро оформляется в самостоятельное научно-практическое направление, получившее название балансоведения (в рамках немецкой школы) и систематизированного анализа отчетности с помощью коэффициентов, или коэффициентного анализа (Ratio Analysis) (в рамках англо-американской школы). Именно коэффициентный анализ в последние годы получил весьма широкую известность, а индикаторы, предлагаемые типовыми методиками его проведения, сейчас можно видеть практически во всех публичных годовых отчетах фирм и аналитических обзорах специализированных агентств. Этот анализ представляет собой квинтэссенцию понятия «анализ отчетности». Его суть в построении таких аналитических процедур, которые могли быть выполнены сторонним (по отношению к фирме) лицом, информационные возможности которого ограничены отчетностью этой фирмы.

Становление анализа финансовой отчетности с помощью коэффициентов не слишком продолжительно, а наиболее полный обзор его выполнен Дж. Хорри- гаиом (James Horrigan) (см. Библиографию). Безусловно, можно пытаться найти разные точки отсчета, поскольку сама идея анализа с помощью относительных показателей зародилась давно (еще Евклид за 300 лет до н. э. упоминал в своих трудах о подобном анализе). Что касается приложения этой идеи к оценке финансового состояния, то большинство западных историков полагают, что это произошло во второй половине XIX в.

Называют и две основные причины этого. Первой причиной было бурное развитие корпораций как основной формы организации бизнеса, в результате чего произошло отделение функций по стратегическому управлению фирмой, проистекающих из права собственности, от функций, связанных с оперативным управлением ею. Второй причиной было становление финансовых рынков и усиление значимости финансовых институтов, играющих ключевую роль в обеспечении компаний капиталом и текущими денежными ресурсами, а также в финансовом сопровождении коммерческих операций. Таким образом, возникла потребность в разработке двух принципиально различных групп показателей. Показатели первой группы предназначались для оперативного управления и должны были характеризовать рентабельность данного предприятия. Показатели второй группы нужны были прежде всего для характеристики кредитоспособности компании. Именно эти показатели были основными и получили широкое распространение. Присутствуют они и в современных методиках анализа.

Следует отметить, что инициатором в развитии нового направления выступили не ученые, а практические работники. В частности, уже к концу XIX в. в США была повсеместно распространена практика предоставления банкам финансовой отчетности клиентами, намеревавшимися получить кредиты. Отчетность исполь-

зовалась банкирами для вынесения суждения о потенциальной кредитоспособности клиента.

В начале XX в. начался переход от использования единичных, случайным образом отобранных коэффициентов к применению совокупностей (систем) взаимосвязанных показателей, причем эти показатели использовались как во внешнем, так и во внутрифирменном анализе. В эти же годы приступают к разработке критериальных значений аналитических коэффициентов. В частности, появился известный, доживший до настоящего времени критерий, согласно которому рекомендуемое значение коэффициента текущей ликвидности (отношение величины оборотных активов к сумме краткосрочной кредиторской задолженности) должно быть не меньше 2.

Что касается возможностей использования аналитических коэффициентов для внутрифирменного анализа и управления, то здесь обычно отмечают разработки в области факторного анализа, которые также развернулись в начале XX в. Прежде всего это относится к разработке в 1919 г. схемы факторного анализа, предложенной специалистами фирмы «Дюпон» (The DuPont System of Analysis)1.

Во второй половине XX в. развитие анализа финансового состояния с помощью коэффициентов осуществлялось по нескольким направлениям. Во-первых, в 50-е гг. вновь пробудился интерес к теме использования коэффициентов для управления текущей деятельностью. Во-вторых, резко возрос интерес к использованию коэффициентов для управления деятельностью малых предприятий. В-третьих, продолжились исследования в области использования коэффициентов в качестве параметров и индикаторов успешности бизнеса.

Особенно перспективным оказалось направление, связанное с использованием коэффициентов для прогнозирования банкротства. Здесь также отличились американские ученые. Построенная в 1968 г. Э. Альтманом (Edward Altman) модель индикатора возможного банкротства (в основе ее — аналитические коэффициенты) до сих пор приводится во всех учебных пособиях и руководствах но финансовому менеджменту,

В послевоенные годы проявился интерес к методикам финансового анализа с помощью коэффициентов и в других экономически развитых странах — Великобритании, Австралии, Франции, Индии, Отношение к коэффициентам было различным. Так, в отличие от США, где исследования посвящены в основном разработке системы коэффициентов, ориентированной на нужды и запросы кредиторов и инвесторов (кредитно-инвестиционный аспект), в Великобритании основное внимание в исследованиях уделялось использованию аналитических коэффициентов в управлении текущей деятельностью компании (управленческий аспект). Во Франции британская идея использования коэффициентов в обмене информацией между компаниями нашла поддержку, однако набор показателей был несколько отличным. Индия в значительной степени использовала теоретические разработки и нормативную базу (критериальные значения коэффициентов) из американских источников[3].

Российский опыт. Со времен Петра I российская наука, равно как и практика ведения бизнеса были под существенным влиянием немецкой традиции. Это, естественно, распространялось и на области финансов и учета. Вплоть до Октябрьской революции соискатели профессорского звания традиционно направлялись из страны на стажировку в ведущие немецкие университеты. Что касается практики, то до революции 1917 г. профессия финансиста и бухгалтера была, во- первых, мужской профессией[4] и, во-вторых, многие ее представители имели немецкие корни[5].

Отчасти именно этим и можно объяснить тот факт, что развитие учета и прикладной финансовой аналитики в России, как и в Германии, шло по следующим направлениям: (а) анализ на рынках ссудозаемных операций (коммерческие и финансовые вычисления); (б) анализ финансового состояния предприятия (балансоведение). Российские истоки первого направления принято связывать с купеческой арифметикой (в 1811 г. В. С. Кряжев опубликовал книгу «Купеческая арифметика для банкиров, купцов, заводчиков, фабрикантов и воспитанников их»). Быстрое развитие этого направления в плане теории и практики уже в середине XIX в. привело к появлению так называемых финансовых вычислений (изначально соответствующий раздел прикладной аналитики фигурировал как «политическая арифметика»). Наиболее значимый вклад в его развитие внесли русские ученые Н. С. Лунский, Б. Ф. Малешевский, И. И. Кауфман[6].

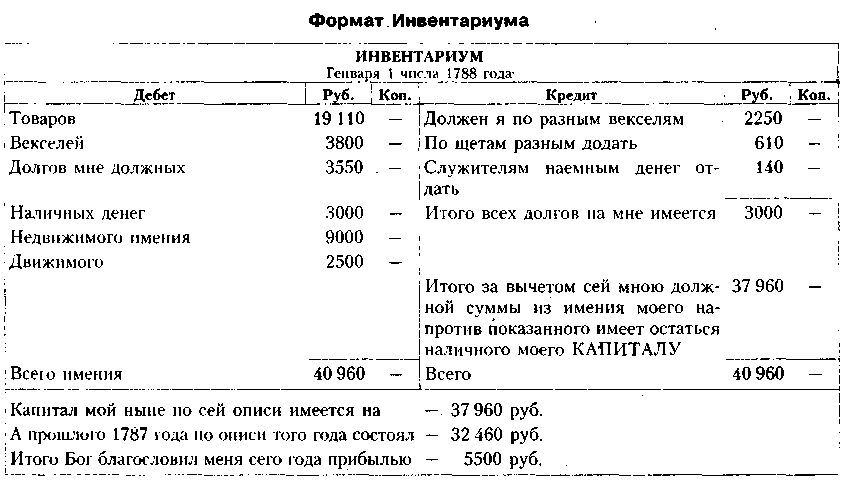

Примерно в те же годы, т. е. в конце XVIII в., в России появились первые руководства по двойной бухгалтерии. В частности, в 1788 г. в Москве была опубликована книга «Наставление необходимо-нужное для российских купцов, а более для молодых людей», которую можно считать знаменательной вехой в становлении российской аналитической науки и практики. Хотя книга представляла собой руководство по простой бухгалтерии, в ней впервые была представлена таблица, названная «Инвентариумом», которая по форме практически соответствует формату современного баланса (см. табл. 9.1).

Конечно, в те времена еще не было речи не только о систематизированном, но даже о фрагментарном анализе отчетных данных, однако в неформальном смысле начало анализу было положено, поскольку, как известно, именно баланс в дальнейшем станет отправной точкой для формирования целого научного направления — балансоведения, в рамках которого через 100 лет станут развиваться методики анализа отчетности. Это направление, изначально предложенное немецкими специалистами, быстро нашло своих почитателей в России, которые, заметим, внесли существенный и оригинальный вклад в разработку его теории и практики.

Таблица 9.1  |

Под балансоведением понимается наука о балансе как квинтэссенции информационно-финансовой модели хозяйствующего субъекта. В рамках этого научно- практического направления изучаются два основных блока проблем: (1) логика и принципы построения финансовой отчетности в целом и ее информационного ядра — баланса; (2) логика, принципы и процедуры экономического чтения и анализа финансовой отчетности как элементов решений финансового характера в отношении хозяйствующего субъекта.

Основное назначение балансоведения заключается в объяснении того, каким образом публичная финансовая отчетность может быть использована в качестве доказательной базы, позволяющей сформировать представление о хозяйствующем субъекте с позиции его инвестиционной и (или) контрагентской привлекательности. Поэтому в приложении к практике балансоведение акцентирует внимание пользователей отчетности на знании и понимании:

• места, занимаемого отчетностью в системе информационного обеспечения лица, принимающего решения финансового характера, ее достоинств и недостатков, возможностей и ограничений, фактологичности и условности;

• базовых нормативных документов, регулирующих ведение учета, составление и представление отчетности;

• состава и содержания отчетности, статей и показателей, ее наполняющих;

• логики и техники составления отчетности;

• методики чтения и анализа отчетности.

Отдельные модели, показатели и процедуры, разрабатываемые в рамках балансоведения, могут использоваться и в системе внутрифирменного управления финансами, т. е. для обоснования решений по оптимизации финансовой модели хозяйствующего субъекта и наращиванию его экономического потенциала.

Балансоведение активно разрабатывалось в начале XX в. представителями немецкой и российской бухгалтерских школ. В России родоначальником балансоведения, как и финансового анализа в целом, можно считать петербургского ученого Захария Петровича Евзлина, опубликовавшего в 1901 г. книгу «Общепонятный отчет акционерных предприятий», в которой впервые был поставлен вопрос о систематизации публичной отчетности, ее составе и отраслевой унификации, а следовательно, заложены информационные основы ее анализа. Наибольший вклад в развитие российской школы балансоведения внесли известные российские бухгалтеры А. П. Рудановский (1863—1934), Н. А. Блатов (1875—1942), Н. А. Кипарисов (1873—1958), Я. М. Гальперин (1894—1952). В конце 1920-х гг. в России сформировались четыре подхода к трактовке балансоведения и идентификации его места в системе счетных наук (подробнее см.: [Ковалев, 2003]).

Подход 1. Счетоведение и балансоведение суть синонимы, а анализ баланса есть самостоятельная наука. Счетоведение (балансоведение) является прерогативой бухгалтера, а анализ баланса — прерогативой пользователя (хозяйственника). Эта точка зрения была предложена А. П. Рудановским и позднее поддержана Я. М. Гальпериным.

Подход 2. Существуют две равноправные науки — счетоведение и балансоведение. Первая имеет целью построение баланса; вторая — его объяснение и анализ. Обе эти науки входят в систему счетных наук, т. е. являются прерогативой бухгалтера. Такова точка зрения Н. А. Блатова, этот же подход свойствен Н. С. Аринушкину, Н. С. Помазкову и другим специалистам.

Подход 3. Балансоведение, история счетоведения и общая теория учета являют собой сущностное ядро счетоведения, при этом балансоведение играет ключевую роль в означенной триаде, а проистекающая из него общая теория учета предназначена лишь для систематизации технических средств и методов учета. Это точка зрения Н. А. Кипарисова, который в своих рассуждениях о балансоведении в целом придерживался позиции Блатова, однако придавал балансоведению гораздо более значимый вес в системе счетных знаний. Так, в своем структурировании счетоведения он подчинил общую теорию учета балансоведению, т. е., во-нервых, провозгласил доминанту баланса в учете и подчиненность счетов как инструмента для формирования баланса и, во-вторых, свел теорию учета к описанию техники учетных процедур.

Подход 4. Счетоводство есть часть более объемлющей науки о предприятии, а потому анализ нельзя замыкать на балансе. Информационная база анализа — это комплекс счетных записей, а принципы и методики его аналитической обработки объясняются в рамках самостоятельной науки, называемой счетным анализом, в который анализ баланса входит одним из разделов. Это подход профессора Н.Р. Вейцмана, наиболее активного сторонника обособления, а фактически отрыва анализа от учета (несмотря на декларирование тезиса о том, что анализ базируется на бухгалтерских записях, т. е. вроде бы непосредственно примыкает к учету).

Вследствие специфики советской экономики и политизации науки и практики (в том числе в области учета и контроля) в 30-е гг. XX в. победила точка зрения Вейцмана, в результате чего балансоведение было постепенно заменено счетным анализом, вскоре переименованным в анализ хозяйственной деятельности. Последний термин встречается в 1928 г. в работах А. Я. Усачева и А. Г. Маркина- Конкина (см. Библиографию).

В конце XX в. в России в ходе реформирования экономики и внедрения рыночных отношений существенно изменилась роль бухгалтерского учета. Если в централизованно планируемой экономике акцент делался на возможность выполнения учетом контрольной функции, то в экономике рыночной учет ценен возможностью осуществления коммуникативной функции в бизнес-среде. Являя собой наилучшее представление финансовой модели хозяйствующего субъекта, баланс и сопровождающая его отчетность становятся основным средством коммуникации между участниками бизнес-отношений. Баланс стал востребован (причем неформально) гораздо более широким кругом пользователей: менеджерами, инвесторами, профессиональными аналитиками и консультантами и др. Это привело к быстрому возрождению интереса к балансоведению, что отразилось в появлении монографий и учебных пособий, написанных в духе идей российских балансоведов начала XX в.

9.2.2. Финансовая отчетность в системе информационного обеспечения пользователей

В прикладной аналитике понятие «информация» относится к числу ключевых. Существуют различные дефиниции; мы будем придерживаться следующего определения. Информация (Information) — это сведения (знания), уменьшающие неопределенность в той области, к которой они относятся. Информация представляет собой новое знание, причем она не существует в готовом виде сама по себе, как товар на складе, а генерируется потребителем из информационного сырья, т. е. данных, потенциально несущих информацию. Иными словами, информация и данные (информационные) — это разные понятия. В качестве примера приведем ситуацию с комплектом годовой бухгалтерской отчетности. Те объемы информации, т. е. новых полезных сведений (знаний), которые способны извлечь из отчетности соответственно первоклассник, рабочий, студент-математик, студент экономического вуза, начинающий бухгалтер или опытный аудитор, принципиально различаются, хотя исходная база данных одна и та же. Сведения, потенциально несущие информацию, составляют основу информационного обеспечения любого управленческого процесса.

Выше отмечалось, что успешность работы Линейных и функциональных руководителей и специалистов зависит от разных видов обеспечения их деятельности — правового, информационного, нормативного, технического, кадрового и т. п. К числу ключевых элементов этой системы, без сомнения, относится информационное обеспечение системы управления предприятием, под которым следует понимать совокупность информационных ресурсов (информационную базу) и способов их организации, необходимых и пригодных для реализации аналитических и управленческих процедур, обеспечивающих финансово-хозяйственную деятельность данного предприятия. Ключевое понятие в информационном обеспечении — это «информация».

Организационное построение информационного обеспечения финансовой службы хозяйствующего субъекта может быть выполнено разными способами в зависимости от его финансовых, технических и других запросов и возможностей. В частности, возможны такие варианты, как создание и постоянная актуализация собственной информационной базы, использование одной из специализированных баз типа «Гарант*», «Кодекс» или «КонсультантПлюс», сочетание информационных возможностей сторонних организаций и собственных источников данных и др.

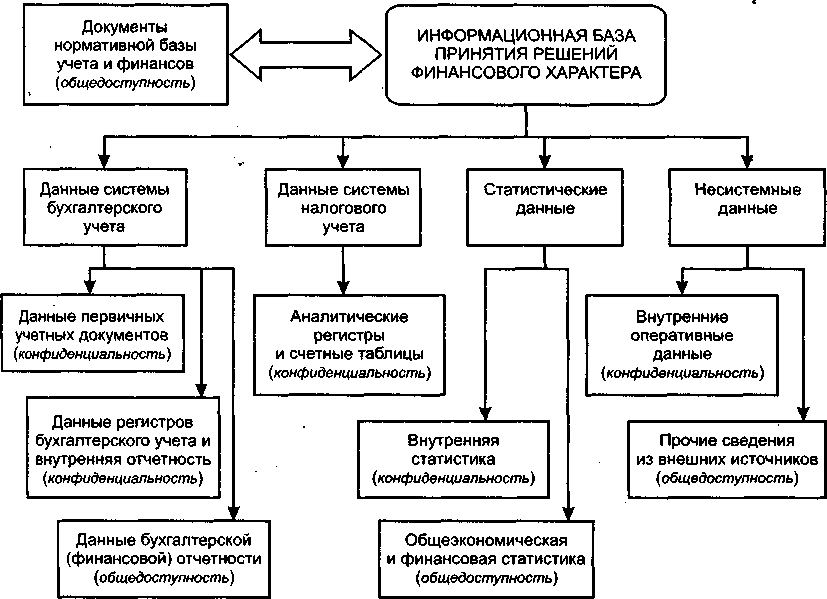

Ключевой элемент информационного обеспечения — эго информационная база; один из возможных вариантов ее структурирования представлен на рис. 9.2. К исходным данным, входящим в информационную базу, т. е. потенциально несущим информацию, предъявляются различные требования: достоверность, своевременность, необходимая достаточность с позиции аналитичности, достаточная точность, существенность и т.п. Приведем краткую характеристику основных элементов информационной базы, используемой для проведения аналитических расчетов.

Рис. 9.2. Структура информационной базы системы принятия решений финансового характера Рис. 9.2. Структура информационной базы системы принятия решений финансового характера |

Все информационные ресурсы можно сгруппировать в пять крупных блоков: сведения регулятивно-правового характера, сведения нормативно-справочного характера, данные системы бухгалтерского учета, статистические данные и несистемные данные. Информация из первых двух блоков в известном смысле «обрамляет» аналитические процедуры; в трех других блоках накапливаются данные, непосредственно подвергаемые аналитической обработке.

Первый блок включает законы, постановления, указы, т. е. документы, определяющие прежде всего правовую основу деятельности предприятия. На первый взгляд, подобные сведения не имеют непосредственного отношения к анализу. Однако значимость этого блока, с позиции аналитика, определяется несколькими обстоятельствами. Во-первых, документы регулятивно-правового характера нередко определяют состав других информационных источников: например, требования к методологии бухгалтерского учета, требования к составу обязательной отчетности и отдельных показателей, рекомендации по публикации отчетных данных. Во-вторых, некоторые из регулятивов содержат данные нормативно-рекомендательного характера, существенные для проведения аналитических расчетов: например, ограничения на выплату дивидендов, критерии признания предприятия банкротом.

Все документы блока можно условно разбить на три группы: регулятивы общеправового характера, бухгалтерское законодательство, прочие регулятивы (например, требования налогового законодательства, законодательство в отношении финансовых институтов, рынка ценных бумаг). Информацию этого блока необходимо принимать в расчет прежде всего потому, что представленные в нем документы носят обязательный для исполнения характер. Кроме того, никакие хозяйственные операции, равно как и никакая система учета или анализа не могут надлежащим образом реализовываться без адекватного понимания условий и требований действующего правового пространства.

Во второй блок входят нормативные документы государственных органов (Министерства финансов, Банка России, Федеральной комиссии по рынку ценных бумаг и др.), международных организаций и различных институтов (в том числе финансовых), содержащие требования, рекомендации и количественные нормативы в области финансов к участникам рынка. Не все документы этого блока являются обязательными для исполнения. В свете интенсификации интеграционных процессов в мировой экономике все более значимую роль в регулировании финансовой компоненты бизнеса играют международные стандарты финансовой отчетности. Эти документы носят рекомендательный характер, однако фактически им вынуждены следовать все компании, ведущие свои операции на международных рынках капитала, товаров и услуг.

В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного ресурса. Значимость отдельных элементов этого блока для анализа различна. Например, первичные учетные документы (приходный кассовый ордер, товарно-транспортная накладная и др.), а также регистры бухгалтерского учета (различные таблицы, журналы, ведомости, предусмотренные системой бухгалтерского учета для переноса в них сведений из первичных документов с целью их последующего обобщения) не входят в число общедоступных документов; более того, согласно ст. 10 Федерального закона «О бухгалтерском учете», содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а коммерческие организации некоторых форм собственности и видов бизнеса даже обязаны публиковать свою отчетность. Именно этим обстоятельством определяется значимость бухгалтерской отчетности для анализа.

Четвертый блок включает статистические данные, которые условно можно разделить на два массива: централизованно формируемые статистические данные (на схеме они представлены в виде общеэкономической и финансовой статистики) и внутреннюю статистику. В первый массив входит регулярно публикуемая официальная статистика, имеющая общеэкономическую направленность (индексы цен, динамика общеэкономических показателей в различных разрезах и др.), и финансовая статистика (динамика процентных ставок, данные о рыночных индексах, курсах валют и др.). Во втором массиве накапливаются статистические данные по предприятию по основным показателям (выручка от реализации, себестоимость, прибыль, финансовые вложения и т. п.).

В пятом блоке представлены информационные ресурсы, условно названные несистемными. Смысл названия в том, что эти данные, во-первых, жестко не систематизированы по составу, структуре, обновляемости и т. п.; во-вторых, не являются обязательными, т. е. формирование этого ресурса и его использование является исключительной компетенцией самого предприятия. Основные элементы этого блока — внутренние оперативные данные и прочие сведения из внешних источников. Внутренние оперативные данные представляют собой сведения, циркулирующие между линейными и (или) функциональными подразделениями. К про* чим сведениям из внешних источников относятся публикации в средствах массовой информации, неофициальные данные, информация, почерпнутая в ходе личных контактов, и т. и. Данные этого блока не обязательно имеют финансовую природу. Ярким примером несистемных данных является финансовая пресса. (Справедливости ради следует заметить, что наиболее солидные информационные источники данной группы, например газета «Financial Times», хорошо структурированы и выходят в свет регулярно.)

Представление информационной базы, npvi веденное на рис. 9.2, не является единственно возможным или полностью исчерпывающим. Тем не менее даже такое представление позволяет судить о том, что информационные ресурсы на любом предприятии довольно обширны. От тщательности их организации в значительной степени зависит успешность работы предприятия, а также возможности аналитического обоснования управленческих решений. Каждый блок по-своему важен. Тем не менее с позиции финансовых аналитиков, именно бухгалтерская отчетность ввиду своей формализованности, унифицированности, хорошей структурированности, обязательности представления, регулярности производства и публичности имеет безусловный приоритет.

9.2.3. Регулирование учета и отчетности: базовые определения

Нормотворчество в области бухгалтерского учета и отчетности развивается в рамках двух подходов — рыночного (market approach) и регулятивного (regulatory approach). Сторонники первого подхода утверждают, что основной продукт бухгалтерского учета, т. е. отчетность, является рыночным товаром, а потому рынок (точнее, покупатели отчетности, т. е, ее потенциальные потребители) должен определять содержание публикуемых данных, а ■ методология учета должна в максимальной степени способствовать раскрытию информации, исходя из потребностей пользователей. Таким образом, основной регулятор учета (через отчетность) — это рынок; какое-либо дополнительное регулирование не обязательно, поскольку оно всегда связано с дополнительными затратами, за которые рынок вряд ли будет платить. Сторонники второго подхода указывают на очевидные недостатки в абсолютизации роли рынка, проявляющиеся прежде всего в том, что потребителей бухгалтерской информации очень много, их информационные потребности и ожидания различны, а иногда противоположны, а потому необходимы какие-то регулятивы, снижающие неопределенность в публикуемых данных в отношении их репрезентативности, оценки, группировки, регулярности и тем самым повышающие степень доверия к бухгалтерии.

Квинтэссенция первого подхода — система регулирования учета в США[7]. Что касается второго подхода, то наиболее выпукло (хотя и не в контексте рынка) он проявился в социалистическом учете, когда бухгалтер практически не имел возможности выбора, а учет регулировался с помощью обязательных к исполнению инструкций Министерства финансов и других органов управления. Менее жесткие варианты второго подхода имеют место в организации учета в ряде стран континентальной Европы. В целом можно говорить о доминировании в мировой практике учета и финансов англо-американской модели учета, суть которой состоит в предложении бухгалтерскому сообществу некоей системы правил учета, называемой обычно стандартами, в рамках которой бухгалтер имеет определенную (причем весьма немалую) свободу. Поскольку в числе пользователей результатами бухгалтерского учета приоритетное место отдается инвесторам (именно они предоставляют свой капитал и ио сути определяют судьбу фирмы), в регулировании акцент делается даже не на собственно учет, но па его выходной продукт — отчетность, являющуюся, как известно, наиболее достоверным средством коммуникации на рынках продукции и производственных факторов. Поэтому упомянутые регулятивы называют стандартами финансовой отчетности.

В настоящее время существуют две системы стандартов, в известном смысле кон- курирующие и имеющие международное признание; это Международные стандарты финансовой отчетности (International Financial Reporting Standards, IFRS) и Американский ГААП (US GAAP). Первый набор разработан и актуализируется Советом по международным стандартам финансовой отчетности (International Accounting Standards Board, IASB) — международной организацией, являющейся с 1 апреля 2001 г. преемником Комитета по международным стандартам финансовой отчетности. (International Accounting Standards Committee, IASC), За весь период функционирования этих организаций (IASC был создан в 1973 г.) разработано и введено в действие около 40 стандартов. Второй набор по сути представляет собой национальную (в данном случае американскую) систему регулирования учета и отчетности, которая приобрела неформальный статус международной из-за доминирующей роли финансовых рынков. Дело в том, что многие транснациональные корпорации (ТНК) стремятся выйти со своими бумагами на американские биржи, которые требуют от них представления отчетности по US GAAP. В свою очередь МСФО также имеют поддержку ряда бирж; в частности, Лондонская фондовая биржа в 1984 г. объявила о своем признании МСФО и рекомендовала их к применению. Формально необъявленное противостояние между US GAAP и IFRS продолжается по сей день. С момента создания IFRS активизировалась работа по гармонизации учета и отчетности в международном аспекте. В настоящее время под эгидой Международной федерации бухгалтеров (International Federation of Accountants, IFAC) ведется работа по реализации проекта конвергенции учетных систем и моделей, подразумевающая разработку так называемого глобального ГААП (Global GAAP), который был бы признан всеми фондовыми (биржами и национальными регуляторами учета и отчетности. Речь идет о нивелировании определенных расхождений между IFRS и US GAAP. (В свое время американцы выявили 255 различий между этими стандартами.)

Проблема противоречия между IFRS и US GAAP коренится в различии подходов к сути и логике регулирования, исповедуемых в рамках соответственно континентальной и англо-американской моделей учета. (Заметим, что по этому вопросу Великобритания находится на позициях континентальной школы.) Представители континентальной школы считают, что в основе стандартов должны быть принципы с ограниченными указаниями по их применению; американцы ратуют за правила с более детализированными указаниями по их применению. Континентальный подход базируется на исповедуемой британскими специалистами концепции достоверности и непредвзятости (true and fair inew); американский подход предполагает жесткую регулируемость и заданность (не случайно британцы имеют около 30 национальных стандартов, а американцы около 160). Проект по конвергенции систем и моделей бухгалтерского учета в определенном смысле является продолжением и развитием гармонизации и стандартизации учета. Смысловое содержание этих процессов сводится к намерению конструирования некоторого инварианта правил ведения учета, которые были бы едиными для мирового бухгалтерского сообщества.

Россия объявила о своей принципиальной поддержке МСФО и поэтапном их внедрении. В частности, планируется распространить действие МСФО на консолидированную отчетность; кроме того, отечественные регулятивы — так называемые положения по бухгалтерскому учету (ПБУ) — разрабатываются с учетом требований МСФО (подробнее см.; [Учет по международным стандартам; Шнейдман]).

В настоящее время в России основными бухгалтерскими регулятивам» являются Федеральный закон «О бухгалтерском учете» и Положения по бухгалтерскому учету; именно последние по сути задают методологию учета и отчетности. Отдельные вопросы регулирования учета затрагиваются Гражданским и Налоговым кодексами РФ, федеральными законами «Об акционерных обществах», «Об аудиторской деятельности» и др.

9.2.4. Состав отчетности и ее предоставление пользователям

Состав отчетности. Понятие бухгалтерской отчетности определено в ряде нормативных документов. Так, в ст. 13 закона «О бухгалтерском учете» определены основные компоненты отчетности; в ПБУ 4/99 «Бухгалтерская отчетность организации» приведены рекомендации в отношении состава разделов и статей двух базовых форм — баланса и отчета о прибылях и убытках; в приказе Минфина РФ от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций» уточнено понятие «Приложения к бухгалтерскому балансу и отчету о прибылях и убытках», лишь упомянутое в законе, <и даны рекомендательные форматы отчетности[8].

Согласно этим регулятивам в состав годовой бухгалтерской отчетности входят:

• Бухгалтерский баланс (форма № 1);

• Отчет о прибылях и убытках (форма № 2);

• приложения к бухгалтерскому балансу и отчету о прибылях и убытках:

• Отчет об изменениях капитала (форма № 3);

• Отчет о движении денежных средств (форма № 4);

• Приложение к бухгалтерскому балансу (форма № 5);

• Отчет о целевом использовании полученных средств (форма № 6);

• итоговая часть аудиторского заключения.

Уместно сделать два замечания. Во-первых, помимо годовой возможен выпуск* промежуточной отчетности; в частности, речь идет о квартальной отчетности, в состав которой входят формы № 1 и 2. Во-вторых, форма № 6 заполняется лишь теми предприятиями, которые получают целевое финансирование от государства (в частности, некоммерческие организации).

Упомянутая отчетность составляется для акционеров. Что касается налоговой службы, то согласно налоговому законодательству перечень предоставляемых налоговикам форм гораздо более широк: он насчитывает несколько десятков документов и включает, помимо собственно бухгалтерской отчетности, различные справки, декларации, отчеты и др.

Публичность отчетности. Одно из правил международной практики в отношении отчетности — ее доступность всем заинтересованным лицам. Оно реализуется путем ее публикации, т. е. объявления хозяйствующим субъектом бухгалтерской отчетности в средствах массовой информации для всеобщего сведения. Согласно ст. 16 Федерального закона «О бухгалтерском учете* ОАО, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и государственных средств (взносов), обязаны публиковать свою годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным. Публичность бухгалтерской отчетности заключается в передаче отчетности территориальным органам статистики; ее опубликовании в газетах и журналах, доступных пользователям отчетности, либо распространении среди них брошюр и буклетов, содержащих эту отчетность.

Публикации в обязательном порядке подлежат лишь баланс, отчет о прибылях и убытках и информация о результатах аудита, проведенного независимым аудитором. Формы отчетности могут публиковаться в сокращенном виде (см.: [Нормативная база..., с. 303—304}). Основа для формирования структуры публикуемой отчетности — состав разделов и статей, рекомендованных в ПБУ 4/99 «Бухгалтерская отчетность организации». Публикация отчетности проводится после независимой аудиторской проверки и утверждения отчетности общим собранием акционеров. При публикации отчет о прибылях и убытках должен быть дополнен сведениями о решении общего собрания акционеров о распределении прибыли или покрытии убытков общества за отчетный год.

Аудит отчетности. Отчетность — это средство коммуникации, а потому пользователи имеют право рассчитывать на достоверность представленных в ней данных. Эта достоверность обеспечивается с помощью аудиторов. Под аудитом (Audit) понимается предпринимательская деятельность аудиторов (аудиторских фирм) как специалистов по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также по оказанию иных аудиторских услуг (бухгалтерский учет, оценка, налоговое планирование, управление корпоративными финансами и др.). Основная цель аудиторских проверок — подтверждение достоверности про-

веряемой бухгалтерской отчетности предприятия и соответствия совершенных нм финансовых и хозяйственных операций действующим нормативным актам.

Согласно Федеральному закону «Об аудиторской деятельности» любые хозяйствующие субъекты вправе по своему усмотрению нанимать аудиторов, в том числе для проверки своей отчетности. Инициативный аудит позволяет как бы взглянуть на фирму со стороны и выявить определенные недочеты в ее работе, видимые опытным экспертам, каковыми являются аудиторы. Цель такого аудита — повысить эффективность работы фирмы. Вместе с тем в Законе определено понятие обязательного аудита как ежегодной обязательной аудиторской проверки ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя.

Обязательному аудиту подлежат:

• ОАО, кредитные и страховые организации, общества взаимного страхования, товарные и фондовые биржи, инвестиционные фонды, государственные внебюджетные фонды, фонды, источниками образования средств которых являются добровольные отчисления физических и юридических лиц;

• организации или индивидуальные предприниматели в случае, когда объем выручки от реализации продукции (выполнения работ, оказания услуг) за один год превышает в 500 тыс. раз установленный законодательством Российской Федерации МРОТ или сумма активов баланса на конец отчетного года превышает МРОТ в 200 тыс. раз;

• государственные и муниципальные унитарные предприятия, основанные на праве хозяйственного ведения, если их финансовые показатели соответствуют приведенным в предыдущем подпункте ограничениям (для муниципальных унитарных предприятий законом субъекта РФ финансовые показатели могут быть понижены).

По результатам проверки аудиторы готовят отчет, одним из элементов которого является аудиторское заключение. Его итоговая часть как документ, выражающий профессиональное мнение независимых экспертов о достоверности представленных в отчетности данных, прилагается к отчетности. Подчеркнем, что аудит — это не гарантия достоверности и безошибочности; это выражение мнения независимых профессионалов.

Транспарентность отчетности. Отчетность — это итоговый документ ведущегося в фирме учета, предъявляемый всем заинтересованным лицам. И здесь должен быть найден компромисс между конфиденциальностью учетных данных и открытостью отчетных данных. Поскольку круг лиц, имеющих то или иное отношение к учету и отчетности, чрезвычайно широк, а их права, обязанности и возможности не равнозначны, однозначного, устраивающего всех решения по поводу состава и содержания отчетности не может быть по определению, а потому оптимальной отчетности не существует в принципе. Любой конкретный пользователь приведет множество причин в обоснование своей неудовлетворенности отчетностью (например, не те оценки, не те группировки, недостаток данных, перегруженность данными, несопоставимость данных). Поэтому с очевидностью напрашивается вывод о том, что любая отчетность плоха и речь может идти лишь о некотором компромиссе, в лучшем случае — варианте, наименее отторгаемом большинством субъектов, имеющих отношение к экономике.

Составная часть этого компромисса — транспарентность отчетности (Transparency), трактуемая как прозрачность, понимаемость, интерпретируемость данных. Чаще всего этот термин применяется именно к отчетным данным, т. е. данным, служащим средством коммуникации, и означает, во-первых, достоверное и непредвзятое (добросовестное) представление в отчетности всех активов и обязательств фирмы; во-вторых, наличие в отчетности данных, включая аналитические расшифровки, примечания и пояснения, достаточных для формирования объективного представления о финансовом состоянии компании. Понятия достоверности и добросовестности предполагают корректную оценку всех статей отчетности. Транспарентность достигается путем применения к объектам учета понятных (т. е. принятых данным профессиональным сообществом и объясняемых в доступных регулятивах для любых пользователей) методов их признания, оценки, учета и представления в отчетности. Проблема обеспечения транспарентности особенно актуальна в международном контексте, когда у пользователя возникает вполне естественное подозрение относительно того, в одинаковом ли понятийном и алгоритмическом полях находятся составитель отчетности и ее пользователи. Причина возможных нестыковок — различия в национальных стандартах учета и составления отчетности. Магистральный путь в достижении транспарентности отчетных данных — конвергенция национальных систем и моделей бухгалтерского учета. С позиции теории и перспективы, речь может идти о построении некоего единого эталона (например, глобального ГААПа); с позиции текущей практики, обеспечение транспарентности обычно трактуется как необходимость перекладки отчетности, подготовленной в той или иной стране, в формат, согласующийся либо с МСФО, либо с американским ГААПом.

9.2.5. Логика и техника составления отчетности

Анализ отчетности ни в коем случае не может сводиться к механическому расчету неких коэффициентов — не меньшее (если не большее) значение имеет понимание экономического смысла статей анализируемой отчетности, их динамики, возможных причин изменения той или иной статьи. Кроме того, исключительно важным является вынесение суждения о благоприятности или нежелательности имеющих место или складывающихся пропорций и тенденций. Все это обеспечивается знанием основной процедуры бухгалтерского учета, демонстрирующей последовательное прохождение сумм по счетам бухгалтерского учета как информационному сопровождению хозяйственных операций. Мы не излагаем эту процедуру, а ограничиваемся лишь общими сведениями[9].

Современная бухгалтерия основывается на принципе двойной записи, когда любая хозяйственная операция отражается по двум счетам — как правило, дебету одного и кредиту другого. Благодаря такому способу ведения учета можно имущественное и финансовое положение фирмы представить в очень удобном виде — в форме баланса, в активе которого приводится имущество фирмы, а в пассиве — источники возникновения этого имущества. Подчеркнем; двойная запись представляет собой по сути квинтэссенцию современной бухгалтерии, но она все же не является инвариантом бухгалтерского учета как науки и практики в целом, поскольку, как известно, учет можно вести разными способами.

Итак, в основе двойной бухгалтерии — система счетов, на которых в течение отчетного периода отражаются хозяйственные операции. Существуют различные их группировки; для понимания отчетности целесообразно упомянуть о двух классификациях.

Одна классификация подразумевает выделение активных, пассивных и активно-пассивных счетов: первые предназначены для отражения видов хозяйственных средств и имеют только дебетовое сальдо (т. е. остаток по счету), вторые — хозяйственных средств (имеют только кредитовое сальдо), третьи — как видов средств, так и источников их формирования (имеют либо дебетовое, либо кредитовое сальдо). Другая классификация подразумевает деление счетов на капитализируемые и некапитализируемые: первые предназначены для отражения средств предприятия (монетарные и немонетарные активы) и их источников (капитал, фонды, резервы, обязательства); вторые — для учета финансово-хозяйственных процессов, определяющих финансовый результат за отчетный период (доходы и затраты).

Именно последняя классификация позволяет понять логику формирования отчетных форм. Бухгалтерский учет на предприятии процедурно реализуется путем;

а) открытия счетов в начале очередного учетного периода но данным инвентаризации и (или) отчетности предшествовавшего периода;

б) отражения на них текущих операций в системе двойной записи;

в) закрытия счетов и формирования отчетности за истекший период.

Если но окончании очередного финансового периода предполагается подведение итогов, выражающееся, в частности, в подготовке отчетности, то бухгалтером проводится закрытие счетов. Некапитализируемые счета (иногда их называют операционными) закрываются, т. е. их сальдо переносятся в отчет о прибылях и убытках, в котором группируются доходы и затраты, относимые к отчетному периоду. Сальдо оставшихся счетов в той или иной группировке переносятся в баланс (активные — в актив баланса, пассивные — в пассив), который поэтому нередко определяется как свод сальдо незакрытых счетов. Заметим, что отдельные статьи отчетности, как правило, включают данные нескольких родственных счетов.

Итак, все счета распределяются между двумя отчетными формами. Именно эти две формы — баланс и отчет о прибылях и убытках — составляют основу итоговой отчетности, поскольку позволяют получить представление о двух ключевых характеристиках фирмы: динамике ее ресурсного потенциала и эффективности использования этого потенциала в отчетном периоде.

Основную информационно-аналитическую нагрузку несет баланс, поскольку, с формальных позиций, итоговый результат отчета о прибылях и убытках — чистая прибыль — входит в статьи пассива баланса, т. е. отчет является по сути аналитической расшифровкой одной из пассивных статей баланса. Однако последние изменения в технике составления и представления отчета о прибылях и убытках существенно повысили его статус. Дело в том, что в балансе показывается лишь нераспределенная прибыль, причем не обязательно с выделением нераспределенной прибыли отчетного года. Иными словами, если исходить из формальных рекомендаций отечественных регулятивов, то чистую прибыль можно видеть лишь в отчете о прибылях и убытках (естественно, можно и отклоняться от рекомендаций, в частности, представлять чистую прибыль в балансе). Этим определяется самостоятельная значимость отчета.

Все остальные формы отчетности являются вспомогательными. В российском учете в отношении их существуют рекомендательные форматы, в западной практике любые примечания и пояснения оформляются не в виде самостоятельных отчетных форм, но приводятся в разных разделах годового отчета в виде пояснительных примечаний и расшифровок, положений учетной политики, аналитических комментариев и др.

9.2.6. Представления баланса

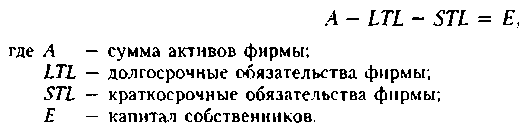

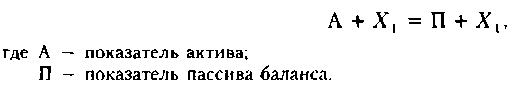

Очевидно, что основной массив аналитических данных содержится в балансе. Финансовый менеджер должен иметь ясное представление о структуре баланса, его отдельных статьях, их взаимосвязях, благоприятности тенденций в отношении структурных изменений, о достоинствах и недостатках баланса. Один из ключевых моментов — понимание балансового уравнения как основы составления баланса в том или ином виде.

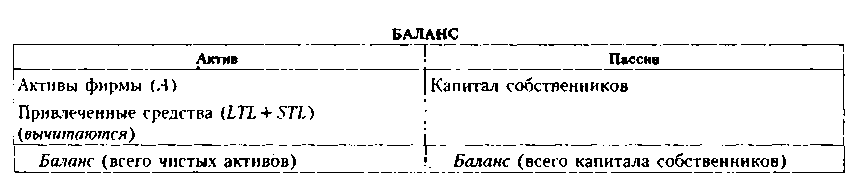

Балансовое уравнение (Balance Sheet Equation) — это формализованное выражение связи между системообразующими элементами баланса (активами, капиталом, обязательствами). Балансовое уравнение связывает основные разделы баланса, задает его формат и тем самым объясняет логику его представления в виде отчетной формы. В принципе, таких уравнений несколько, особенно если речь идет об аналитическом балансе, под которым понимается некоторая трансформация исходного (т. е. отчетного) баланса, выполненная в аналитических целях, однако основных балансовых уравнений 3. Дело в том, что баланс является основным информационным источником, характеризующим фирму как участника экономических отношений. Судьба фирмы зависит от нескольких групп лиц, имеющих в ней или к ней фактический и (или) потенциальный интерес. В контексте форматирования баланса можно выделить три основные группы: собственники, инвесторы, менеджеры и контрагенты1.

Собственники. В эту группу входят лица, обеспечивающие сам факт существования фирмы как юридического лица, поскольку формально собственники вправе принять решение о ликвидации фирмы. Они обеспечивают фирму начальным капиталом, принимают решения в отношении изъятия части полученных доходов, привлечения долгосрочных внешних инвесторов и т. д. Баланс, построенный исходя из интересов собственников, призван продемонстрировать изменение их капитала, т. е. их интереса в активах фирмы. Таким образом, валюта баланса показывает капитал собственников, численно равный чистым активам в учетной оценке.

В этом случае балансовое уравнение имеет следующий вид:

[1] Строго говоря, последняя группа шире по своему составу, нежели это следует из ее названия. Сюда можно отнести государственные органы, фактических и потенциальных работников, общественные организации и др. [1] Строго говоря, последняя группа шире по своему составу, нежели это следует из ее названия. Сюда можно отнести государственные органы, фактических и потенциальных работников, общественные организации и др. |

|

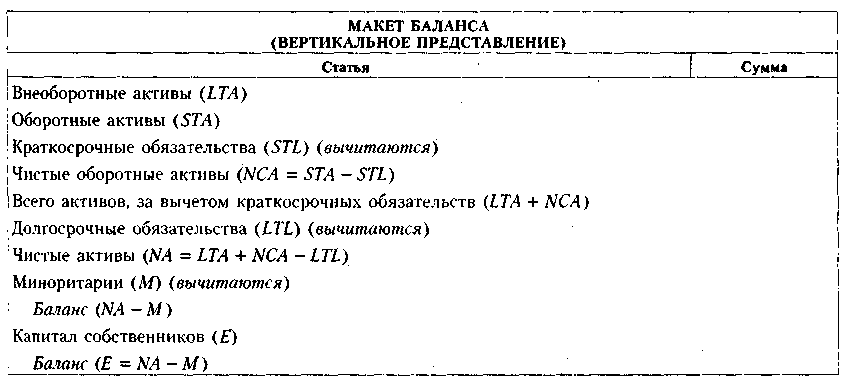

В таблице приведен укрупненный формат баланса в горизонтальном представлении. Соответствующее ему балансовое уравнение является основным, например, в британском учете. Используется вертикальное представление баланса, а ключевые статьи, определяющие его структуру, имеют следующий вид.

|

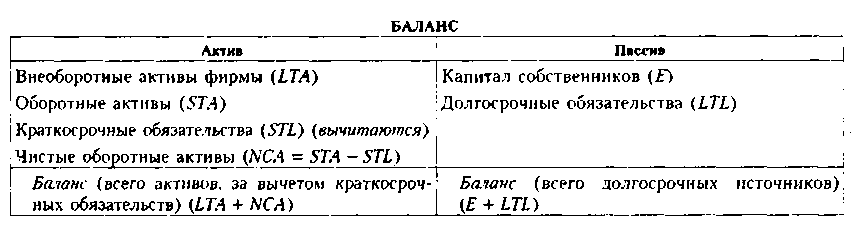

Инвесторы. В эту группу входят лица, обеспечивающие долгосрочное финансирование фирмы, т. е. предоставляющие ей капитал исходя из собственных стратегических и тактических целей. Очевидно, что к инвесторам относятся собственники фирмы, кроме того, лендеры, т. е. лица, предоставляющие фирме капитал на длительное время на условиях платности и возвратности. Принципиальное различие между собственниками и лендерами состоит в том, что фирма обязана рассчитаться с лендерами по своим обязательствам согласно заключенным договорам, тогда как возврат средств собственникам не является обязательством фирмы; собственники могут вернуть (возможно, но не наверняка!) вложенный ими капитал либо в результате продажи своей доли на рынке, либо после ликвидации фирмы. Баланс, построенный исходя из интересов инвесторов, демонстрирует изменение их совокупного капитала, т. е. это состоятельность фирмы в стратегическом аспекте. Имеется в виду следующее обстоятельство; средства инвесторов омертвлены в фирме на длительный период, т. е. в объеме предоставленных ими ресурсов она будет существовать довольно долго; что касается краткосрочных обязательств, то они носят конъюнктурный характер, а их величина определяется технологическими особенностями производственно-коммерческой деятельности фирмы и политикой ее управленческого персонала в отношении краткосрочных активов и обязательств. В этом случае балансовое уравнение имеет следующий вид;

А - STL = Е + LTL.

|

Справедливости ради отметим, что для целей составления отчетности формат, задаваемый балансовым уравнением, не применяется; подобные балансы используются в основном в финансовом анализе.

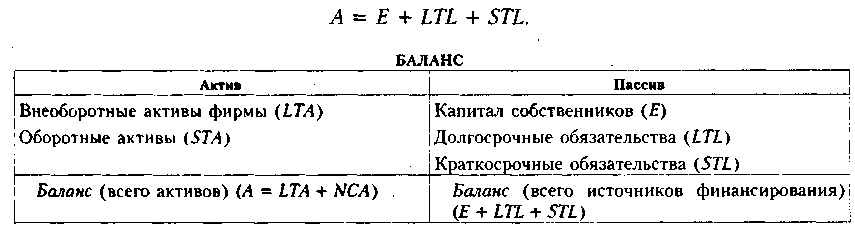

Менеджеры и контрагенты. Наиболее распространенным в международной бухгалтерской практике является баланс, в котором в развернутом виде представлены все активы, капитал и обязательства фирмы. Подобный формат позволяет получить полное представление о генерирующих возможностях фирмы, с одной стороны, и о структуре источников финансирования ее деятельности — с другой. Это демонстрация совокупного объема активов фирмы и капитала (в широком смысле слова), управляемого ее топ-менеджерами. Такой формат нацелен прежде всего на фактических и потенциальных менеджеров и контрагентов фирмы, т. е. тех, от кого зависит устойчивость и рутинность (в хорошем смысле слова) текущей деятельности. Балансовое уравнение имеет следующий вид:

|

Уместно сделать следующее замечание. Дело в том, что в основе бухгалтерского баланса лежит система счетов, операции на которых отражаются по принципу двойной записи, а логика составления отчетности вообще и баланса, в частности, такова, что допустимы разные варианты группировки и перегруппировки учетных и отчетных данных. А потому, манипулируя составом статей и их включением или невключением в тот или иной раздел баланса, можно получать форматы с разными балансовыми уравнениями. Эти форматы взаимосвязаны через систему счетов и потому отличаются друг от друга лишь разными группировками.

9.2.7. Классификации балансов

Существует множество классификаций видов баланса. Мы остановимся на двух классификациях, представляющих наибольший интерес и значимость в контексте управления финансами.

Баланс-брутто н баланс-нетто. Баланс можно трактовать, условно говоря, как моментальный снимок, дающий представление о размерах предприятия. И здесь существенным является так называемый нетто-принцип. Этим термином обозначено соглашение в бухгалтерском учете, согласно которому статьи но амортизируемым активам следует показывать в балансе за вычетом соответствующих регулятивов. Например, можно в активе баланса указывать основные средства но первоначальной стоимости с одновременным указанием в пассиве регулирующей (т. е. уточняющей оценку) статьи «Амортизации основных средств», а можно давать оценку по остаточной стоимости; в первом случае говорят о балансе-брутто, во втором — о балансе-нетто (подробнее см.: [ Ковалев В„ Ковалев Вит., 2005, с. 53—54]). Следование нетто-принципу позволяет избежать очевидного завышения отчетных стоимостных оценок упомянутых активов и обеспечивает большее соответствие этих оценок текущим рыночным ценам, т. е. относительно большую адекватность информационного представления о предприятии фактическому его состоянию. В годы советской власти баланс составлялся в оценке-брутто, т. е. был обременен многими регулирующими статьями, что приводило к завышению валюты баланса на 15—30% и предполагало в ходе анализа делать так называемую очистку баланса, т. е. освобождение от упомянутых регулирующих статей. В настоящее время нетто-принцип предусмотрен в ПБУ 4/99.

Динамический и статический балансы. В учете и управлении финансами огромную роль играют применяемые оценки: целевое назначение финансовой отчетности предопределяет выбор оценки и вид баланса. Этот аспект находит отражение в концепции динамического и статического балансов (и соответственно, учетов).

Динамическим называется баланс, в котором все объекты отражены но себестоимости (историческим ценам). Этот баланс формируется в системе динамического учета, приоритетная цель которого заключается в достоверном исчислении конечного финансового результата как разницы между полученными доходами и фактически понесенными затратами. Акцент делается на целесообразную и оправданную идентификацию сопоставляемых доходов и расходов (затрат) и исчисление прибыли. В основе такого исчисления — ориентация на себестоимость вложений, т. е. на исторические цены; при этом никакие переоценки не допускаются.

Баланс, составленный в ценах возможной реализации отраженных в нем объектов, называется статическим. Здесь приоритетная цель — демонстрация стоимостной массы, доступной к распределению среди лиц, профинансировавших хозяйствующий субъект. Таким образом, текущие рыночные цены становятся основой при составлении баланса в рамках статического учета.

Сравнительная характеристика динамического и статического балансов приведена в работе [Соколов, 2000, с. 423—435].

9.2.6. Динамика баланса

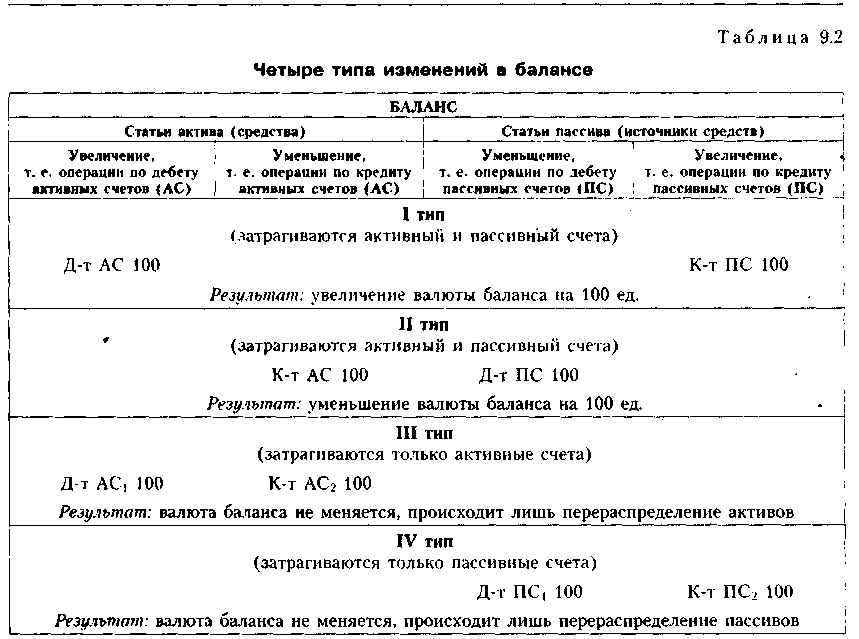

В результате финансово-хозяйственной деятельности происходят непрерывные изменения в средствах фирмы и источниках их образования, отражаемые на счетах бухгалтерского учета. Поскольку баланс представляет собой синтез счетов и гипотетически его можно составлять после каждой хозяйственной операции, очевидно, что любая операция меняет состав, структуру и (или) значения отдельных балансовых статей. По направлениям и влиянию на размер и структуру валюты (итога) баланса все множество операций, отражающих факты хозяйственной жизни, разделяется на четыре типа (табл. 9.2).

|

Первый тип вызывает увеличение валюты баланса, т. е. одновременное и равновеликое увеличение актива и пассива баланса. К нему относятся оприходование ценностей, полученных от поставщиков; получение на расчетный счет банковского кредита и т. п. Если сумму изменения средств под влиянием первого типа фактов хозяйственной жизни обозначить через X, то первый тип хозяйственных изменений можно представить уравнением:

Второй тип фактов хозяйственной жизни вызывает уменьшение валюты баланса. Примеры: перечисление в бюджет налогов, погашение с расчетного счета кредиторской задолженности. Этот тип изменений в баланс