2017-12-16

2017-12-16 973

973

Повноваження Державного казначейства як контролюючого органу визначені Бюджетним кодексом України, Постановою Кабінету Міністрів України від 31.07.1995 р. № 590 "Питання Державного казначейства", яким затверджене Положення про Державне казначейство України, та іншими законодавчо-нормативними актами.

Згідно з Бюджетним кодексом, в Україні застосовується казначейська форма обслуговування Державного бюджету України, яка передбачає здійснення Державним казначейством України:

• операцій з коштами Державного бюджету;

• розрахунково-касового обслуговування розпорядників бюджетних коштів;

• контролю бюджетних повноважень при зарахуванні надходжень, прийнятті зобов'язань і проведенні платежів;

• бухгалтерського обліку та складання звітності про виконання Державного бюджету.

Державне казначейство України:

• здійснює бухгалтерський облік усіх надходжень і витрат Державного бюджету України;

• встановлює єдині правила ведення бухгалтерського обліку та складання звітності про виконання бюджетів, кошторисів, видає інструкції з цих питань та здійснює контроль за їх дотриманням;

• здійснює контроль за відповідністю платежів взятим зобов'язанням та бюджетним асигнуванням.

Положенням визначено, що Державне казначейство України:

• організовує виконання Державного бюджету України і здійснює контроль за ним;

• здійснює контроль за надходженням і використанням коштів державних цільових фондів.

Таким чином, Державне казначейство відповідає за виконання Державного бюджету на центральному рівні - на рівні Уряду. І ця його функція - виконання Державного бюджету - нерозривно пов'язана з діяльністю по контролю за виконанням бюджету на всіх етапах використання коштів.

Процес здійснюваного органами Державного казначейства контролю в ході виконання Державного бюджету базується на великій кількості тісно взаємопов'язаних контрольних процедур. Чітке виконання цих процедур забезпечує системність, динамізм, всеохоплюваність і, одночасно, результативність контролю, перетворює його в складову управління бюджетного процесу.

До основних принципів контролю при обслуговуванні бюджетів можна віднести:

1. Системність - проведення регламентованих системних заходів з метою нагляду та підтвердження, встановлення відповідності визначеним цілям, які сформовані в одну систему контрольних заходів, направлених на досягнення однієї мети.

Головними умовами забезпечення системності контролю за бюджетом стала, насамперед, централізація бюджетних коштів на рахунках Казначейства, переведення всіх розпорядників коштів міністерств і відомств на казначейську систему виконання бюджету.

Завдяки цьому органи Державного казначейства нарешті отримали можливість приводити у відповідність з поставленою ціллю - раціональним і цільовим використанням бюджетних коштів - кожну окремо взяту операцію, здійснювану в процесі виконання Державного бюджету. Контроль і коригування Державним казначейством кожної операції в ході виконання бюджету дозволили поліпшити ситуацію в системі державних фінансів, про що раніше не могло бути й мови.

Системність здійснюваного Державним казначейством України в ході виконання Державного бюджету контролю дозволяє ефективніше управляти бюджетними коштами, зокрема в процесі здійснення видатків: виважено планувати використання бюджетних коштів на певний період, запобігати виникненню значних залишків на рахунках і т. д.

На практиці системність казначейського контролю проявляється у виконанні кожним органом Казначейства делегованих йому, відповідно до поставленої цілі, завдань і забезпечується особливою взаємодією різних рівнів органів Державного казначейства, за якої орган Казначейства вищого рівня отримує змогу управляти елементами, що являються об'єктом контролю органів нижчого рівня.

2. Суцільність - охоплення контролем всіх етапів операцій і рішень.

Контроль Державним казначейством кожної операції, пов'язаної зі здійсненням бюджетних видатків, дозволив гарантувати відповідність цих видатків затвердженому бюджету, про що раніше не могло бути й мови.

3. Поелементність - контроль на окремо взятий елемент системи видатків.

Контролюючи всі елементи, а не ті чи інші агреговані показники, з'являється можливість не просто наглядати за станом видатків чи доходів бюджету, а й управляти ними, а, отже, і досягати шляхом контролю поставлених попередньо цілей.

Особливо важливим моментом є те, що здійснювані Державним казначейством контрольні процедури не являються відокремленими, ніяк не пов'язаними між собою контрольними діями, а сформовані в своєрідні взаємопов'язані контрольні блоки. Застосування саме цих підходів забезпечує високу ефективність казначейського контролю, його надзвичайну органічність та дієвість.

До основних форм контролю, що здійснюється органами Державного казначейства, слід віднести:

• при обслуговуванні бюджетів за доходами;

• попередній контроль:

- по здійсненню організаційних заходів (доведення мережі, доведення планових показників);

- при здійсненні видатків (на стадії відкриття асигнувань, на стадії реєстрації зобов'язань);

• поточний контроль:

- при проведенні платежів.

Контроль за доходами грунтується на комплексі контрольних заходів, що проводяться органами Державного казначейства. Залежно від послідовності здійснення операцій з бюджетними надходженнями діяльність органів Державного казначейства України щодо обслуговування бюджетів за доходами охоплює такі основні напрями роботи (рис. 4.11):

Попередній контроль при обслуговуванні бюджетів за доходами усуває можливість неправильного та/або незаконного направлення платежів до бюджетів усіх рівнів. У системі органів Державного казначейства України було відкрито понад 165 тис. рахунків з обліку надходжень до Державного бюджету по 663 територіях та приблизно 5 млн рахунків з обліку надходжень до 12122 місцевих бюджетів.

Попередній контроль полягає в наступному:

• розробка алгоритмів, які встановлюють належність того чи іншого виду надходження до конкретного бюджету та/або фонду, їх розподіл між ними;

• підготовка таблиць відповідності платежів минулого і поточного років для перенесення залишків коштів на нові бюджетні рахунки;

• доопрацювання програмного забезпечення, яке використовується при відкритті бюджетних рахунків та веденні обліку надходжень до бюджетів;

• доведення бюджетних рахунків до органів стягнення для подальшого інформування платників податків;

• повернення коштів, що були помилково або надмірно зараховані до бюджету (ст. 50 Бюджетного кодексу України);

• блокування рахунків за тими видами надходжень, за якими не передбачена мобілізація коштів.

Органи Державного казначейства повідомляють відповідні органи місцевого самоврядування, фінансові органи та органи Державної податкової служби про відкриття та закриття рахунків для зарахування доходів до бюджетів, доводять до них реквізити відкритих рахунків.

Інформація про відкриті рахунки надається також іншим учасникам бюджетного процесу, які згідно із законодавством здійснюють контроль за справлянням окремих видів платежів.

Органи Державного казначейства України щоденно у регламентованому порядку на електронних носіях надають інформацію про виконання бюджетів усім органам, які відповідно до законодавства здійснюють контроль за справлянням (стягненням) платежів до бюджету.

Казначейський контроль в якості попередження бюджетних правопорушень проявляє себе вже на підготовчих етапах процесу виконання Державного бюджету за видатками.

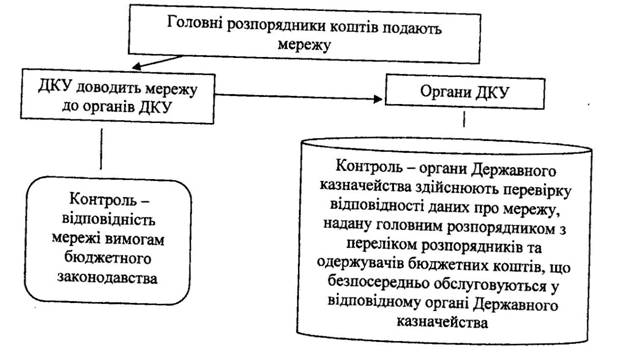

Першим контрольним заходом, направленим на забезпечення чіткого виконання Державного бюджету за видатками, є контроль, що проводиться органами Державного казначейства при формуванні мережі розпорядників бюджетних коштів та, відповідно, при формуванні єдиної бази даних про мережу (рис. 4.12).

Хоча здійснюваний у цьому випадку контроль в жодному разі не має відношення до безпосереднього управління фінансовими ресурсами держави, він має досить важливе значення, оскільки дозволяє упорядкувати всю систему взаємозв'язків розпорядників бюджетних коштів однієї галузі, визначити ієрархію їх підпорядкованості, а відтак - закласти основу для побудови системи підзвітності у бюджетній сфері. Це, в свою чергу, дає можливість уникнути плутанини в ході виконання видаткової частини бюджету при управлінні головними розпорядниками бюджетних коштів бюджетними асигнуваннями.

Рис. 4.12. Попередній контроль при здійсненні організаційних заходів

Рис. 4.12. Попередній контроль при здійсненні організаційних заходів

Процедура контролю за формуванням мережі передбачає надання головними розпорядниками і розпорядниками нижчого рівня даних про мережу розпорядників та одержувачів бюджетних коштів в органи Державного казначейства. За таких умов на кожному рівні Державного казначейства формується відповідна інформація про мережу розпорядників і є можливість порівняти її з фактичним станом на територіальному рівні.

Розпорядники нижчого рівня (обласний рівень) подають територіальним управлінням Державного казначейства на паперових та електронних носіях дані про мережу розпорядників та одержувачів бюджетних коштів у територіальному розрізі. Управління Державного казначейства узагальнюють отримані дані, групують за територіями (місто, район) та формують базу даних про мережу установ.

Здійснювані органами Державного казначейства контрольні дії ииключають неспівпадання даних, що надходять з різних джерел.

Отримуючи узагальнень дані про мережу розпорядників та одержувачів (у тому числі і про зміни, що виникають в мережі під час ииконання видаткової частини бюджету), Державне казначейство України має змогу не тільки створити єдину базу даних про мережу розпорядників бюджетних коштів, але й оперативно підтримувати її, іивдяки чому весь хід виконання Державного бюджету за видатками •дійснюється, виходячи виключно з реально існуючої мережі.

Як підсумок, слід зазначити, що на кожному рівні органи Державного казначейства здійснюють перевірку відповідності даних, отриманих від вищого органу Державного казначейства, з переліком розпорядників бюджетних коштів та одержувачів, що безпосередньо обслуговуються у відповідному органі Державного казначейства України.

При цьому передбачається, що у разі невідповідності або відсутності в базі необхідної інформації, про це повідомляється вищому органу Державного казначейства України для здійснення відповідних організаційних заходів.

Можливість здійснення вищим органом Державного казначейства певних дій до проведення видатків, якнайкраще свідчить про попередній контроль з боку Держказначейства ще на підготовчому етапі до процесу виконання Державного бюджету за видатками.

В якості наступного блоку контрольних процедур можна виділити сукупність контрольних дій, що здійснюються органами Державного казначейства в ході доведення бюджетних асигнувань та затвердження кошторисів бюджетних установ.

У визначений законодавством термін Міністерство фінансів України направляє Державному казначейству України затверджені розписи Державного бюджету: річний розпис асигнувань Державного бюджету (за винятком надання кредитів з Державного бюджету України), помісячний розпис асигнувань загального фонду Державного бюджету (за винятком надання кредитів з Державного бюджету України), річний розпис витрат спеціального фонду Державного бюджету з розподілом за видами надходжень, помісячний розпис спеціального фонду Державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків).

Державне казначейство опрацьовує документи і доводить витяги з розписів до головних розпорядників бюджетних коштів.

Отримані головними розпорядниками витяги з розписів є підставою для затвердження в установленому порядку кошторисів, планів асигнувань загального фонду Державного бюджету, планів спеціального фонду Держбюджету розпорядників та планів використання бюджетних коштів одержувачів.

Установи (підприємства, організації) затверджують кошториси, плани асигнувань загального фонду Державного бюджету, плани спеціального фонду Держбюджету своїм підвідомчим установам та організаціям, діяльність яких координується через них.

Головні розпорядники протягом трьох робочих днів після отримання витягів з розписів бюджету подають Державному казначейству України розподіл показників зведених кошторисів, розподіл показників зведених планів асигнувань загального фонду Державного бюджету, розподіл показників зведених планів спеціального фонду Державного бюджету (за винятком власних надходжень бюджетних установ і відповідних видатків) та зведення показників спеціального фонду в розрізі розпорядників нижчого рівня і одержувачів за територіями відповідно до мережі та отриманого витягу. Відповідальність за достовірність поданих даних несуть головні розпорядники бюджетних коштів.

Державне казначейство узагальнює одержані дані, формує відповідні розписи за територіями в розрізі розпорядників коштів нижчого рівня для кожного управління Державного казначейства. Кожне управління Державного казначейства реєструє отримані документи та доводить витяги з них до розпорядників бюджетних коштів і одержувачів, які обслуговуються в управлінні. Розпорядники нижчого рівня подають управлінням Державного казначейства ті ж документи, що подавалися головними розпорядниками бюджетних коштів до Державного казначейства України.

Здійснювані в даному випадку контрольні дії дозволяють запобігти виникненню різноманітних помилок (невідповідність планових показників) і попередити можливі зловживання у використанні бюджетних коштів зі сторони розпорядників, які могли б виникнути, наприклад, при затвердженні таких показників кошторисів, що перевищували б показники, доведені витягом з річного розпису асигнувань Державного бюджету.

Впроваджений Державним казначейством України контроль, з притаманним йому попередженням бюджетних правопорушень, як бачимо, ефективніший, ніж контроль наступний, оскільки він взагалі усуває можливість подальших неправомірних дій розпорядників бюджетних коштів на відповідних стадіях виконання бюджету. Він здійснюється не лише шляхом перевірки на відповідність встановленому алгоритму та визначення відхилень від нього, а таким чином, що кожна наступна операція по виконанню бюджету може відбуватись тільки за умови проведення контролю за дотриманням вимог иормативно-правових актів та розпорядчих документів Державного казначейства України попередньої операції.

Такий багаторівневий системний контроль дозволяє забезпечити вчасне реагування на неузгодженість бюджетного процесу, що виникає між його учасниками, зробити більш чітким і зрозумілим процес управління фінансовими ресурсами, що, в свою чергу, дозволяє забезпечити цільове та обґрунтоване їх використання.

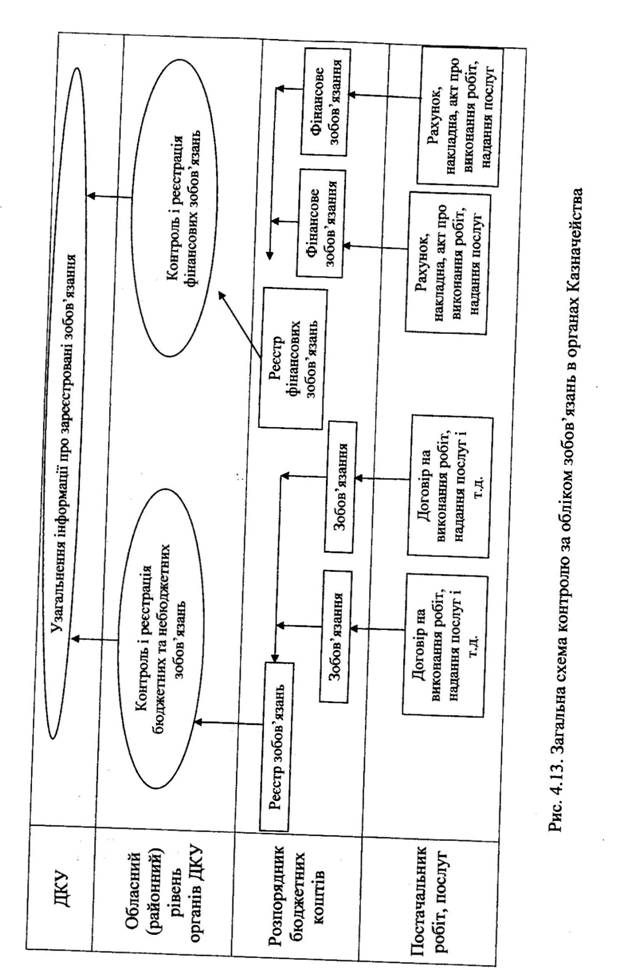

Підтвердженням зазначеного є також суцільний контроль органів Державного казначейства при казначейському обслуговуванні касового виконання Державного бюджету за видатками. Цей процес починається з операцій щодо відкриття бюджетних асигнувань та закінчується проведенням платежів. Особливо велике значення він відіграє при здійсненні органами Державного казначейства контролю прийнятих зобов'язань розпорядників бюджетних коштів, який гармонійно доповнює раніше згадувані контрольні процедури. Важливість цього контролю полягає ще і в тому, що він закладає основу для планування грошових потоків та здійснення управління видатками. Зазначене також безпосередньо пов'язане з фактичним станом дебіторської і кредиторської заборгованостей розпорядників бюджетних коштів (рис. 4.13).

Виконання бюджету за видатками передбачає взаємодію виконавців бюджету (в особі розпорядників бюджетних коштів) з тими чи іншими суб'єктами економічної системи. Така взаємодія проявляється у виконанні цими суб'єктами на користь розпорядників бюджетних коштів різноманітних робіт, наданні різноманітних послуг, придбанні розпорядниками бюджетних коштів у зазначених суб'єктів тих чи інших матеріальних благ, цінностей, у відповідний строк згідно з

умовами договорів.

Наслідком такої взаємодії є об'єктивна необхідність перерозподілу фінансових ресурсів (бюджетних коштів) від розпорядників коштів (отримувачів товарів, робіт і послуг) до зазначених суб'єктів (постачальників товарів, виконавців робіт і надавачів послуг). Діючий стан справ по розрахунках розпорядників бюджетних коштів свідчить про наявність проблеми штучного створення ними заборгованості, а потім і невиправданого використання бюджетних коштів. Зазначене обумовило потребу Уряду у побудові чіткої системи державного контролю на стадії взяття бюджетних зобов'язань.

Підґрунтям виникнення блоку дієвих і необхідних контрольних іаходів, направлених на управління процесом прийняття зобов'язань, стали законодавчо-нормативні акти, які окреслили правове поле прийняття розпорядниками бюджетних коштів зобов'язань.

Контроль при прийнятті реєстру зобов'язань включає:

А. Прийняття юридичних зобов'язань передбачає:

• наявність підтвердних документів (договорів, угод);

• відповідність напрямів витрачання бюджетних коштів зобов'язанню;

• наявність повного пакета документів щодо проведення процедур державних закупівель;

• дотримання розпорядниками бюджетних коштів вимог законодавчих та інших нормативно-правових актів;

• оформлення поданих документів.

Б. Прийняття фінансових зобов 'язань передбачає:

• наявність відповідного юридичного зобов'язання у бухгалтерському обліку виконання бюджетів;

• наявність підтвердних документів (рахунки, рахунки фактури тощо);

• дотримання вимог щодо оформлення поданих документів.

Прийнятий та затверджений наказом Державного казначейства України порядок обліку зобов'язань визначив процедури здійснення обліку зобов'язань як розпорядниками бюджетних коштів, так і органами Державного казначейства, встановив механізм їх взаємовідносин.

Так, умовою здійснення платежу є низка конкретних процедур на відповідність взятого розпорядником бюджетних коштів зобов'язання вимогам бюджетного законодавства по суті операції, наявності бюджетних асигнувань та підтверджуючих первинних бухгалтерських документів.

У процесі оплати рахунків розпорядників та одержувачів бюджетних коштів органи ДКУ здійснюють контроль за:

• наявністю всіх необхідних реквізитів, відповідності підписів відповідальних посадових осіб і відбитка печатки установи зразкам;

• відповідністю платежу зареєстрованим зобов'язанням;

• відповідністю зазначеного коду економічної класифікації видатків економічній характеристиці платежу;

• обмеженням здійснення видатків, що встановлюється нормативно-правовими актами;

• (у разі авансування) наявністю документів, що підтверджують отримання товарів, робіт/послуг за договорами, згідно з умовами яких було здійснене авансування;

• накладенням арешту на кошти, які знаходяться на відповідному рахунку.

Результати контролю, проведеного органами Державного казначейства України, підтверджують відсутність з боку розпорядників бюджетних коштів, у більшості випадків, відповідальності, визначеної законодавством.

Підсумовуючи, можна зазначити: незважаючи на недосконалість нормативної бази з питань фінансового контролю, Держказна-чейство, виконуючи функцію обслуговування Державного й місцевих бюджетів, здійснює попередній і поточний контроль, що по суті є запобіжним заходом для бюджетних установ щодо можливих порушень при використанні ними бюджетних коштів і кроком до реалізації аудиту як форми фінансового контролю у державі.