2017-12-16

2017-12-16 1269

1269Тема 6. ОСОБЛИВОСТІ ОРГАНІЗАЦІЇ ФІНАНСОВОГО КОНТРОЛЮ КОНТРОЛЮЮЧИМИ ОРГАНАМИ

Органи Державної контрольно-ревізійної служби

На початку 90-х років минулого століття органом державного фінансового контролю за витрачанням коштів державної казни було Міністерство фінансів України з його територіальними підрозділами - фінансовими управліннями. У складі цього Міністерства і функціонувало Контрольно-ревізійне управління (КРУ), яке також мало свої підрозділи на місцях.

Контрольно-ревізійне управління було наділене правом перевіряти будь-яке підприємство (у тому числі й банк) з метою контролю за додержанням фінансової дисципліни, правильним та економічним витрачанням бюджетних коштів, виконанням зобов'язань перед бюджетом. Йому також було надано право перевірки як формування доходів бюджетів (своєчасність і повноту сплати податків, збереження й використання державного майна), так і їх видаткову частину. Але обмежений штат органу державного фінансового контролю на той час не міг забезпечити оперативного і якісного проведення ревізій. Крім того, пряме підпорядкування КРУ Міністерству фінансів унеможливлювало здійснення об'єктивного контролю, тому постала необхідність утворити окремий орган, який забезпечив би незалежний контроль за використанням державних фінансів і майна.

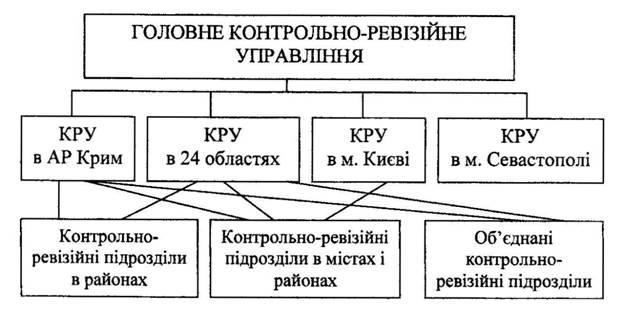

26 січня 1993 р. було прийнято Закон України "Про Державну контрольно-ревізійну службу в Україні", який визначив статус Державної контрольно-ревізійної служби - єдиного органу контролю ЗІ використанням державних фінансів, його функції та правові основи діяльності, а також утворення Головного контрольно-ревізійного управління України, контрольно-ревізійних управлінь в АРК, областях, містах Києві та Севастополі і територіальних контрольно-ревізійних підрозділів (відділів, груп) у районах, містах та районах міст.

Структура Державної контрольно-ревізійної служби представлена на рис. 4.1.

Рис. 4.1. Структура Державної контрольно-ревізійної служби

Рис. 4.1. Структура Державної контрольно-ревізійної служби

Структура апарату Головного контрольно-ревізійного управління України

1. Керівництво.

2. Сектор забезпечення діяльності керівництва.

3. Департамент організаційної роботи:

- відділ планування та аналізу контрольно-ревізійної роботи;

- відділ звітності та інформування про результати контрольно-ревізійної роботи;

- відділ забезпечення роботи колегій, міжнародних зв'язків та координації роботи з органами влади;

- відділ методологічної роботи.

4. Департамент контролю у сфері освіти і культури:

- відділ інспектування у сфері освіти;

- відділ інспектування у сфері культури, інформації і туризму;

- відділ інспектування у сфері науки, сім'ї, молоді і спорту;

- відділ аудиту діяльності у сфері освіти і культури.

5. Департамент контролю у сфері соціального захисту населення:

- відділ інспектування у сфері охорони здоров'я і науки у галузі медицини;

- відділ інспектування у сфері соціального захисту населення;

- відділ інспектування державних цільових фондів соціального призначення;

- відділ аудиту діяльності у сфері соціального захисту населення.

6. Департамент контролю у сфері державної власності:

- відділ інспектування суб'єктів господарювання - монополістів;

- відділ інспектування державних комерційних підприємств;

- відділ інспектування казенних підприємств;

- відділ інспектування господарських товариств;

- відділ аудиту діяльності у сфері державної власності.

7. Департамент контролю у сфері будівництва та послуг:

- відділ інспектування у сфері житлово-комунального господарства;

- відділ інспектування у сфері транспорту і зв'язку;

- відділ інспектування в системі державного матеріального резерву та сфері будівництва;

- відділ аудиту діяльності у сфері будівництва та послуг.

8. Департамент контролю в агропромисловому комплексі, сфері використання надр та екології:

- відділ інспектування в агропромисловому комплексі;

- відділ інспектування у сфері використання надр та екології;

- відділ інспектування цільових фондів та державних підприємств;

- відділ аудиту діяльності в агропромисловому комплексі, сфері використання надр та екології.

9. Департамент контролю у сфері органів влади і оборони:

- відділ інспектування у сфері юстиції, правосуддя, охорони громадського порядку та оборони;

- відділ інспектування фінансових та фіскальних органів;

- відділ інспектування місцевих органів влади;

- відділ інспектування виконання бюджетів;

- відділ аудиту виконання бюджетів.

10. Департамент правової роботи:

- відділ юридичного забезпечення апарату та розгляду звернень;

- відділ по роботі із судовими органами;

- відділ взаємодії з правоохоронними органами;

- відділ правової експертизи, забезпечення застосування фінансових санкцій та адміністративного провадження.

11. Управління кадрів:

- відділ добору та розстановки кадрів;

- відділ підготовки та підвищення кваліфікації кадрів.

12. Фінансове управління:

- відділ планування, аналізу та фінансування;

- відділ бухгалтерського обліку та звітності.

13. Управління адміністративно-господарського забезпечення:

- загальний відділ;

- відділ матеріально-технічного забезпечення та транспортного обслуговування;

- відділ господарського обслуговування.

14. Відділ внутрішнього аудиту.

15. Управління інформаційних технологій:

- відділ супроводження технологічного та програмного забезпечення;

- відділ телекомунікаційного забезпечення та технічного захисту інформації.

16. Управління гармонізації державного внутрішнього фінансового контролю:

- відділ гармонізації внутрішнього контролю;

- відділ гармонізації внутрішнього аудиту.

17. Відділ взаємодії із засобами інформації та зв'язків з громадськістю.

18. Режимно-секретний відділ.

19. Сектор контролю виконавської дисципліни.

Відповідно до ст. 2 Закону головним завданням Державної контрольно-ревізійної служби було здійснення державного контролю за витрачанням коштів і матеріальних цінностей, їх збереженням, станом та достовірністю бухгалтерського обліку й звітності в міністерствах, установах, а також на підприємствах і в організаціях, які отримували кошти з бюджетів усіх рівнів та з державних валютних фондів. Але Закон не визначив основні повноваження Служби на здійснення контролю за діяльністю державних підприємств та господарських товариств з часткою державної власності. Згідно з прийнятим Законом органи ДКРС, на відміну від колишнього КРУ Мінфіну, були обмежені у виборі для контролю суб'єктів підприємницької діяльності. Але, попри недосконалість Закону України "Про Державну контрольно-ревізійну службу в Україні", його прийняття все ж таки було переломним для становлення державного внутрішнього фінансового контролю.

З метою посилення ефективності роботи контрольно-ревізійних підрозділів у міністерствах, інших центральних органах виконавчої влади, поліпшення координації їх діяльності з іншими контролюючими та правоохоронними органами, підвищення рівня відшкодування заподіяних збитків державі Кабінет Міністрів за ініціативою ГоЛовКРУ 22 травня 2002 р. прийняв Постанову № 685 "Про здійснення міністерствами, іншими центральними органами виконавчої влади внутрішнього фінансового контролю".

Для впорядкування роботи внутрішнього контролю, її вдосконалення та приведення до єдиних норм і правил ГоловКРУ протягом 2002-2004 рр. розробило й затвердило 9 стандартів державного фінансового контролю за використанням бюджетних коштів, державного і комунального майна.

З метою підвищення ефективності роботи органів ДКРС ГоловКРУ здійснило низку практичних кроків щодо вдосконалення координації роботи та обміну інформацією.

Було затверджено Порядок взаємодії Рахункової палати і Головного контрольно-ревізійного управління у процесі організації та здійснення контролю за використанням бюджетних коштів.

Спільно з Державною податковою адміністрацією було затверджено Порядок взаємного інформування органів ДКРС та Державної податкової служби про факти фінансових порушень і вжиті заходи.

Для подальшого вдосконалення координації дій органів Державного казначейства і Державної контрольно-ревізійної служби в процесі здійснення контролю за веденням бухгалтерського обліку, складанням звітності, проведенням операцій з бюджетними коштами ГоловКРУ та Держказначейство затвердили відповідний Порядок, який передбачає інформування органами Державної контрольно-ревізійної служби органів Державного казначейства про виявлені факти порушень бюджетного законодавства; порядку ведення бухгалтерського обліку та достовірності звітності про виконання бюджетів і кошторисів.

Це надасть можливість органам Держказначейства оперативно реагувати на факти порушень шляхом застосування в межах їх компетенції заходів впливу до порушників бюджетної дисципліни, а також коригування фінансової звітності. Також було передбачено окреме інформування Міністерства фінансів та відповідного органу Держказначейства про факти бюджетних правопорушень, що сталися внаслідок неналежного виконання органами Держказначейства контрольних функцій. Відповідно, керівництво органів Держказначейства своєчасно реагуватиме на діяльність підпорядкованих підрозділів, більш ефективним стане попередній контроль за операціями з бюджетними коштами.

Для поліпшення оперативного доступу до інформаційних ресурсів ГоловКРУ уклало з Мінфіном угоду "Про взаємний обмін інформацією між Міністерством фінансів України та ГоловКРУ".

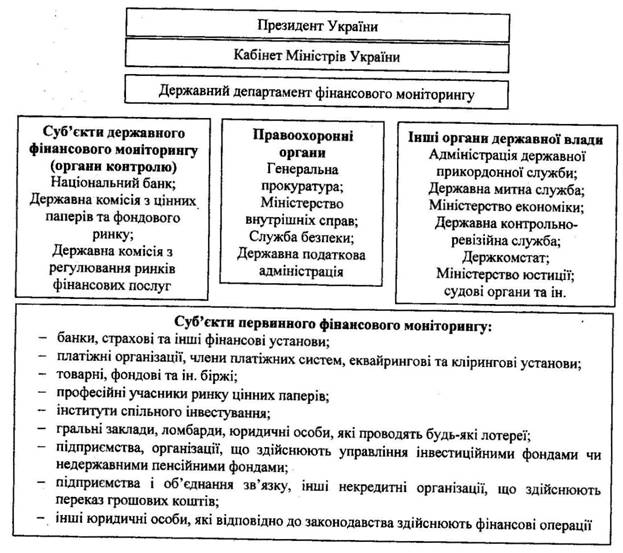

Для підвищення ефективності роботи органів ДКРС і вдосконалення координації роботи та обміну інформацією Головне контрольно-ревізійне управління продовжує співпрацю з іншими органами виконавчої влади. Зокрема, в структурі ГоловКРУ діє підрозділ з питань координації роботи органів ДКРС щодо операцій, які підлягають фінансовому моніторингу. З метою оперативного інформування про виявлення органами ДКРС таких операцій Держфінмоніторинг і ГоловКРУ уклали угоду про співробітництво, а також підписали спільний протокол щодо автоматизованого доступу Держфінмоніто-рингу до бази даних ГоловКРУ (рис. 4.2).

У 2005 р. вдалося досягти вкрай необхідного на сучасному етапі переосмислення сутності та правових основ функціонування як Державної контрольно-ревізійної служби, так і системи державного внутрішнього фінансового контролю в цілому. Нові підходи забезпечили розв'язання основних проблем, пов'язаних з недосконалістю законодавчого забезпечення діяльності Служби, а також дозволили формалізувати засади формування принципово нової моделі системи внутрішнього фінансового контролю, її максимального наближення до європейських стандартів.

Рис. 4.2. Національна система протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, і фінансуванню тероризму

Рис. 4.2. Національна система протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, і фінансуванню тероризму

Прийнятий Верховною Радою України 28.12. 2005 р. Закон "Про внесення змін до деяких законодавчих актів України щодо запобігання фінансовим правопорушенням, забезпечення ефективного використання бюджетних коштів, державного і комунального майна" уточнює головне завдання Служби, зокрема, до числа підконтрольних їй включено суб'єкти господарювання державного сектора економіки, а також підприємства та організації, які отримують кошти державних фондів або використовують державне чи комунальне майно; окрім того, ДКРС надано право контролю за виконанням місцевих бюджетів.

Об'єкти контролю, на яких Служба має право здійснювати державний фінансовий контроль, - це:

• міністерства та ін. органи виконавчої влади;

• інші бюджетні установи;

• державні фонди;

• суб'єкти господарювання, що діють на основі лише державної власності, а також суб'єкти господарювання, державна частка у статутних фондах яких перевищує 50% чи становить величину, яка забезпечує державі право вирішального впливу на їх господарську діяльність;

• підприємства та організації, які отримують кошти з бюджетів усіх рівнів і державних фондів, або використовують державне чи комунальне майно.

Питання, які досліджуються Службою при здійсненні державного фінансового контролю, наступні:

• законність використання державних і комунальних ресурсів;

• ефективність використання державних та комунальних ресурсів;

• стан виконання місцевих бюджетів;

• правильність ведення бухгалтерського обліку і достовірність фінансової звітності.

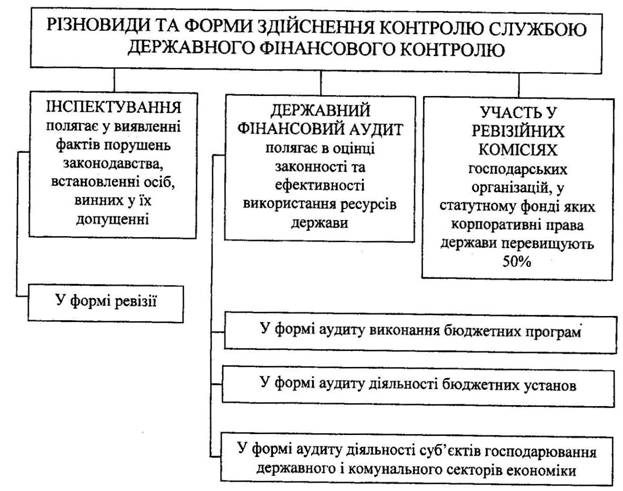

Відповідно до ч. 2 ст. 2 Закону України "Про контрольно-ревізійну службу в Україні" від 26.01.1993 р. №2939-ХІІ (зі змінами та доповненнями) державний фінансовий контроль реалізується ДКРС шляхом проведення державного фінансового аудиту та інспектування (рис. 4.3).

Рис. 4.3. Різновиди та форми державного фінансового контролю

Рис. 4.3. Різновиди та форми державного фінансового контролю

Державний фінансовий аудит (нефіскальний контроль) — перевірка й аналіз фактичного стану справ щодо законного та ефективного використання держаних чи комунальних коштів і майна, інших активів держави, правильності ведення бухгалтерського обліку і достовірності фінансової звітності, функціонування системи внутрішнього контролю.

Об'єктом державної фінансового аудиту є як діяльність підконтрольних підприємств, установ і організацій, так і виконання державних (бюджетних) програм. З метою практичного запровадження державного фінансового аудиту постановою Кабінету Міністрів від 15.03.2006 р. № 361 затверджено Порядок проведення органами Державної контрольно-ревізійної служби державного фінансового аудиту діяльності суб'єктів господарювання.

Аудит фінансової та господарської діяльності бюджетної установи - це форма державного фінансового контролю, яка спрямована на запобігання фінансовим порушенням та забезпечення достовірності фінансової звітності.

Основним завданням фінансово-господарського аудиту є сприяння бюджетній установі у забезпеченні правильності ведення бухгалтерського обліку, законності використання бюджетних коштів, державного і комунального майна, складанні достовірної інформації фінансової звітності та організації дієвого внутрішнього фінансового контролю.

Під час проведення фінансово-господарського аудиту досліджуються первинні документи щодо операцій з коштами та майном, іншими активами і пасивами, ведення бухгалтерського обліку, складання й подання фінансової звітності та організація внутрішнього фінансового контролю.

Фінансово-господарський аудит включає:

• проведення протягом року моніторингу фінансової звітності бюджетної установи, у тому числі з використанням баз даних Державного казначейства;

• проведення у разі виявлення за результатами моніторингу фінансової звітності бюджетної установи ризикових операцій перевірки використання бюджетних коштів, державного і комунального майна, правильності ведення бухгалтерського обліку, складання достовірної фінансової звітності;

• дослідження системи внутрішнього фінансового контролю, зокрема, якості його організації;

• підготовку керівництва бюджетної установи пропозицій щодо усунення виявлених недоліків і порушень за результатами моніторингу її фінансової звітності та/або перевірки;

• відстеження усунення керівництвом бюджетної установи недоліків і порушень, виявлених за результатами моніторингу її фінансової звітності та/або перевірки;

• надання висновку про рівень достовірності фінансової звітності бюджетної установи, ступінь дотримання її посадовими особами законодавства з фінансових питань та повноту врахування пропозицій, внесених у ході фінансово-господарського аудиту.

Фінансово-господарський аудит проводиться органами Державної контрольно-ревізійної служби за планами, які складаються та затверджуються у порядку, визначеному законодавством.

У бюджетних установах, де проводиться фінансово-господарський аудит, ревізії і перевірки за ініціативою органів Державної контрольно-ревізійної служби не плануються.

Не пізніше ніж за десять календарних днів до фінансово-господарського аудиту керівнику бюджетної установи надсилається відповідне повідомлення із значенням мети і відповідальних за проведення аудиту посадових осіб.

Для проведення фінансово-господарського аудиту посадовій особі органу Державної контрольно-ревізійної служби видається посвідчення встановленого ГоловКРУ зразка, підписане керівником відповідного органу Державної контрольно-ревізійної служби і скріплене печаткою цього органу.

Посадова особа органу Державної контрольно-ревізійної служби зобов'язана пред'явити керівнику бюджетної установи посвідчення на право проведення фінансово-господарського аудиту і на його прохання розписатися в журналі відвідання установи та її структурних підрозділів представникам контролюючих органів.

Фінансово-господарський аудит проводиться протягом бюджетного періоду в такій послідовності:

1) ознайомлення зі сферою діяльності бюджетної установи та системою бухгалтерського обліку, фінансової звітності і внутрішнього фінансового контролю; аналіз нормативно-правових актів, методичних документів розрахунків та обґрунтувань, матеріалів, пов'язаних з проведенням попередніх контрольних заходів, публікацій у засобах масової інформації, звернень громадян, інформації суб'єктів господарювання і державних органів щодо використання бюджетною установою коштів та майна, інших активів і пасивів;

2) виявлення можливих недоліків у фінансово-господарській діяльності бюджетної установи та здійсненні внутрішнього фінансового контролю, оцінка ризиків і підготовка програми проведення фінансово-господарського аудиту;

3) проведення моніторингу фінансової звітності бюджетної установи та у разі потреби перевірка використання коштів і майна, інших активів та пасивів правильності ведення бухгалтерського обліку; аналіз місячної і квартальної фінансової звітності; оцінка результатів попереднього зовнішнього і внутрішнього контролю; визначення повноти врахування керівництвом бюджетної установи пропозицій, внесених у ході моніторингу фінансової звітності та/або перевірки;

4) перевірки; складання проекту аудиторського звіту з підготовкою висновків і пропозицій; обговорення проекту аудиторського звіту з керівництвом бюджетної установи; підписання аудиторського звіту; надання аудиторського звіту керівництву бюджетної установи;

5) інформування у разі потреби інших державних органів про рівень достовірності фінансової звітності бюджетної установи, ступінь дотримання її посадовими особами законодавства з фінансових питань та стан її внутрішнього фінансового контролю.

На кожному етапі проведення фінансово-господарського аудиту посадовими особами органу Державної контрольно-ревізійної служби можуть надаватися керівництву бюджетної установи пропозиції щодо усунення виявлених недоліків і порушень, які є обов'язкові до розгляду.

Посадові особи органу Державної контрольно-ревізійної служби у разі звернення керівництва бюджетної установи надають роз'яснення щодо здійснення операцій з коштами та майном, іншими активами і пасивами, ведення бухгалтерського обліку, складання фінансової звітності та організації внутрішнього фінансового контролю.

Методика проведення фінансово-господарського аудиту затверджується ГоловКРУ.

Результати фінансово-господарського аудиту відображаються у звіті, який складається у порядку та за формою, визначеними ГоловКРУ.

Три примірники аудиторського звіту передаються керівництву бюджетної установи, один з яких залишається у її справах, другий - подається разом з річним фінансовим звітом головному розпоряднику бюджетних коштів, а в разі його відсутності - територіальному фінансовому органу, третій - відповідному органу Державного казначейства.

Користувачами аудиторських звітів є розпорядники бюджетних коштів, фінансові органи та органи Державного казначейства.

За ненадання інформації або надання недостовірної та неповної інформації для проведення фінансово-господарського аудиту посадові особи бюджетних установ несуть відповідальність згідно із законодавством.

Інспектування (фіскальний контроль) проводиться у формі ревізії і здійснюється з метою виявлення фактів порушень законодавства, встановлення винних у цих порушеннях посадових і матеріально відповідальних осіб.

Органи контрольно-ревізійної служби одержали право на звернення до суду в інтересах держави, якщо підконтрольною установою не забезпечено виконання вимог щодо усунення виявлених ревізією порушень законодавства з питань збереження і використання активів.

Законодавчо визначено поняття зустрічної звірки, яка не є контрольним заходом і проводиться у суб'єкта господарювання з метою документального підтвердження виду, що здійснювались ним з підконтрольною установою для з'ясування їх реальності та повноти відображення в обліку останньої.

Тривалість ревізій, у тому числі планових, складає до 30 робочих днів з правом подовження на термін до 15 днів і позапланових -до 5 робочих днів.

Термін відрядження працівників ДКРС, які направляються для проведення контрольних заходів, не повинен перевищувати періоду проведення таких заходів.

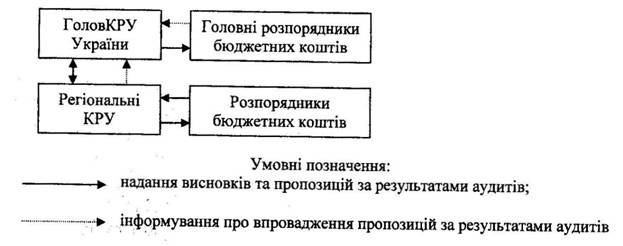

Відповідно до Методичних рекомендацій щодо проведення органами ДКРС аудиту ефективності виконання бюджетної програми процес аудиту ефективності складається з трьох основних етапів: І - підготовка аудиту; II - проведення аудиту; III - реалізація результатів аудиту (рис. 4.4).

Рис. 4.4. Етапи виконання аудиту ефективності виконання бюджетної програми

Рис. 4.4. Етапи виконання аудиту ефективності виконання бюджетної програми

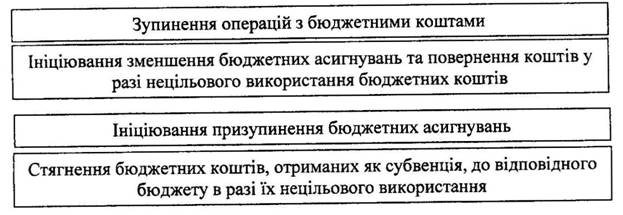

У разі виявлення під час контрольних заходів бюджетних правопорушень, органи ДКРС ініціюють призупинення бюджетних асигнувань, зупинення операцій з бюджетними коштами, зменшення бюджетних асигнувань і накладання на посадових осіб адміністративних стягнень, а також приймають вимоги про повернення до відповідного бюджету суми субвенції, використаної не за цільовим призначенням (ст. 117, 119, 124 Бюджетного кодексу України, ст. 255 Кодексу України про адміністративні правопорушення) (рис. 4.5, 4.6).

Рис. 4.5. Заходи, що застосовуються Службою до розпорядників та одержувачів бюджетних коштів за бюджетні правопорушення

Рис. 4.6. Види порушень, за які Служба притягує (ініціює притягнення) до адміністративної відповідальності винних осіб

Рис. 4.6. Види порушень, за які Служба притягує (ініціює притягнення) до адміністративної відповідальності винних осіб

У разі встановлення факту нецільового використання бюджетних коштів контрольний орган упродовж 10 робочих днів з дати реєстрації акта, а в разі наявності заперечень (зауважень) розпорядника бюджетних коштів - з дати надання письмового висновку щодо таких заперечень (зауважень) подає до Мінфіну (місцевого фінансового органу, головного розпорядника бюджетних коштів) засвідчену підписом керівника контролюючого органу копію акта, що скріплений печаткою такого органу.

Застосування органами ДКРС заходів адміністративного впливу має провадитись у межах їх компетенції, у точній відповідності із законодавством. Ніхто не може бути підданий заходу впливу у зв'язку з адміністративним правопорушенням інакше як на підставі чинного законодавства та за порядком, встановленим нормативно-правовими актами.

Згідно зі ст. 9 Кодексу України про адміністративні правопорушення адміністративна відповідальність за правопорушення, передбачені цим Кодексом, настає, якщо ці порушення за своїм характером не тягнуть за собою відповідно до закону кримінальної відповідальності.

Протоколи про адміністративні правопорушення складаються у всіх випадках (у межах термінів притягнення до адміністративної відповідальності, встановлених ст. 38 КУпАП), коли порушення вчинені у результаті неналежного виконання своїх обов'язків (дії чи бездіяльності) посадовими особами та іншими особами підприємства, установи або організації.

З метою відшкодування нецільового використання бюджетних коштів чинним законодавством передбачено для розпорядників бюджетних коштів фінансову санкцію у вигляді зменшення асигнувань на суму коштів, витрачених не за цільовим призначенням, а для одержувачів бюджетних коштів - повернення в дохід відповідного бюджету суми коштів, витрачених не за цільовим призначенням.

Для наближення української моделі державного внутрішнього фінансового контролю до вимог ЄС розроблені основні завдання і стратегічні напрями розвитку державного внутрішнього фінансового контролю на 2005-2009 pp. (Концепція розвитку державного внутрішнього контролю). Заходи з реформування державного внутрішнього контролю проводяться у тісній співпраці з міжнародними організаціями.

У 2006 р. Головне контрольно-ревізійне управління визнано одним із бенефіціарів допомоги Європейського Союзу (центральний орган виконавчої влади, до компетенції якого належить реалізація державної політики у відповідній галузі, де передбачається впровадження проекту чи програми, і який зацікавлений у результатах виконання проекту чи програми, але безпосередньо не одержує міжнародної технічної допомоги) в рамках проекту Twinning. Його мета -запровадження нової системи державного внутрішнього фінансового контролю в Україні відповідно до європейської практики та встановлення стандартів.

Twinning - ініціатива Європейської Комісії, яку було започатковано у 1998 р. в контексті підготовки до розширення Європейського Союзу.

Найважливіші заходи в рамках цього проекту:

• створення належної правової бази;

• допомога центрального підрозділу з гармонізації в розробці його структури та розвитку відносин з лінійними міністерствами;

• розробка методології внутрішнього контролю та внутрішнього аудиту;

• навчальні заходи з централізованого внутрішнього аудиту, внутрішнього контролю для працівників Міністерства фінансів, ГоловКРУ та лінійних міністерств.

Побудова системи внутрішнього контролю, зміщення акцентів у бік попереднього і поточного контролю надасть можливість органам державного сектора більш ефективно використовувати державні ресурси для максимального досягнення встановлення цілей, завдань, планів та вимог щодо їх діяльності. Це забезпечить дотримання належного рівня законності, економічності, результативності та прозорості у діяльності органів, попередження фактів незаконного і нецільового використання державних ресурсів, сприятиме удосконаленню системи управління.

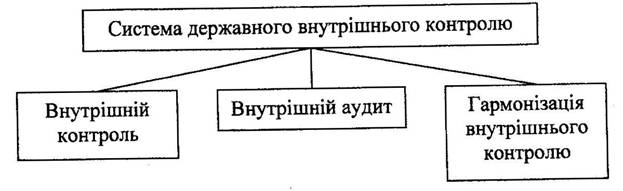

Головне у реформуванні системи державного внутрішнього фінансового контролю - відповідальність керівника за всі аспекти діяльності установи, підприємства, за досягнення конкретних результатів діяльності, за виконання планових завдань тощо (рис. 4.7).

Рис. 4.7. Основні елементи системи ДВФК

Внутрішній контроль - це інструмент управління, безперервний внутрішній процес, що організовується і заперечується кожним керівником установи, підприємства відповідно до специфіки діяльності та поставленої мети.

Внутрішній аудит - внутрішня незалежна оцінка діяльності органів державного сектора для поліпшення їх діяльності та підвищення ефективності процесів управління.

Гармонізацію внутрішнього контролю та внутрішнього аудиту в рамках реформування здійснює ГоловКРУ. Після завершення реформи планується створення окремого органу в системі Мінфіну.

Одним з найголовніших напрямів роботи органів ДКРС є ефективна реалізація нового виду фінансового контролю - перевірка державних закупівель. Увівши новий вид фінансового контролю, законодавець вказав на важливість контролю за дотриманням законодавства у цій сфері.

У новій структурі ГоловКРУ створюється Управління перевірки державних закупівель та відповідні відділи в регіонах. Метою контролю стане забезпечення дотримання справжньої конкуренції у сфері закупівель, недопущення фактів дискримінації учасників, забезпечення вибору найкращої пропозиції на вигідних для держави фінансових умовах. У свою чергу, учасники закупівель повинні бачити в державі надійного партнера, що дотримується законодавства і забезпечує справедливий вибір на конкурентних ринках товарів, робіт і послуг.

Завданнями на перший період роботи органів ДКРС України у цьому важливому напрямі є перевірка найбільш значущих для держави сфер та конкретних закупівель, вивчення практики зловживань та фактів корупції, забезпечення неминучості покарання порушників законодавства.