2017-12-16

2017-12-16 1800

1800Утворена у 1996 р. Рахункова палата України - принципово новий для нашої країни державний орган, який не має і не мав у минулому своїх аналогів. її створення - прояв загальносвітової тенденції, характерної для більшості європейських, азійських і північноамериканських країн, пов'язаної з підсиленням ролі органів, які здійснюють зовнішній фінансовий контроль, в економічній і політичній життєдіяльності держави. Причина цього полягає в тому, що державний фінансовий контроль є державно-правовим інститутом з огляду на те, що органи, які здійснюють його, в єдиній системі державних органів виступають як самостійні легітимізовані (законодавчо визначені і сприйняті суспільством), відокремлені в організаційно-правовому відношенні структурно-функціональні ланки.

Рахункова палата - постійно діючий вищий орган державного фінансового контролю в Україні, повноправний член Міжнародної (INTOSAI) та Європейської (EUROSAI) організацій вищих органів фінансового контролю.

Рахункова палата на виконання п. 12. ст. 6. Закону України "Про Рахункову палату" здійснює міжнародне співробітництво за такими основними напрямами:

- становлення і поглиблення двостороннього співробітництва з вищими органами контролю іноземних держав;

- участь у діяльності INTOSAI, EUROSAI та їх робочих органах;

- участь у Раді керівників Вищих органів фінансового контролю держав - учасниць СНД;

- співробітництво з міжнародними організаціями та проектами технічної допомоги.

Організація і порядок діяльності Рахункової палати визначається Конституцією України, Бюджетним кодексом України, Господарським кодексом України, Законом України "Про Рахункову палату", іншими законодавчими та нормативно-правовими актами України, згідно з якими здійснюється контроль використання коштів Державного бюджету України, рішеннями Колегії Рахункової палати, наказами і розпорядженнями Голови Рахункової палати, угодами про співпрацю з іншими контролюючими та правоохоронними органами. Зокрема, на сьогодні законодавчо визначені:

• статус Рахункової палати, її завдання;

• принципи здійснення контролю, функції та повноваження Рахункової палати, її склад і структура;

• обов'язковість виконання вимог посадових осіб апарату Рахункової палати, відповідальність за порушення законодавства про державну та інші таємниці;

• порядок діяльності Рахункової палати (планування її роботи; сфера застосування її повноважень; питання регламенту Рахункової палати; її забезпечення інформаційними матеріалами; обов'язковість дотримання професійної таємниці її співробітниками; характер взаємодії Рахункової палати з іншими державними контрольними органами; порядок проведення контролю за виконанням Державного бюджету України та фінансуванням загальнодержавних програм, використанням кредитних ресурсів, діяльністю установ банківської системи; сутність перевірок і ревізій, експертизи й висновків Рахункової палати; порядок роботи Колегії Рахункової палати, документи, що нею приймаються);

• організація контролю Верховної Ради України за діяльністю Рахункової палати (взаємовідносини Верховної Ради з Рахунковою палатою, аналіз результатів контрольних заходів та виконання Рахунковою палатою доручень Верховної Ради України, звітування Рахункової палати);

• гарантії забезпечення діяльності Рахункової палати (незалежність і законність її діяльності, гарантії правового статусу посадових осіб Рахункової палати, фінансове забезпечення її функціонування, матеріальне і соціальне забезпечення її посадових осіб);

• порядок інформування про діяльність Рахункової палати.

Згідно зі ст. 98 Конституції України Рахункова палата від імені Верховної Ради України здійснює контроль за надходженням коштів до Державного бюджету України та їх використанням. У Конституції України містяться й інші норми, зокрема, у ст. 85, що внормовують діяльність Рахункової палати. У ній йдеться: "До повноважень Верховної Ради України належить... призначення на посади та звільнення з посад Голови та інших членів Рахункової палати".

Рішенням Конституційного Суду від 23.12.1997 р. № 7-ЗП Рахункову палату відповідно до ст. 98 Конституції України визнано органом спеціальної конституційної компетенції. Рахункова палата формується Верховною Радою України і підзвітна їй. Верховна Рада України спрямовує діяльність Рахункової палати на основі підзвітності і підконтрольності Рахункової палати, її Колегії та посадових осіб щодо дотримання ними законності при здійсненні повноважень, передбачених Законом України "Про Рахункову палату", і завдань, поставлених перед Рахунковою палатою згідно з чинним законодавством.

Рахункова палата здійснює свою діяльність самостійно, незалежно від будь-яких органів держави. За будь-який вплив на посадових осіб Рахункової палати, а також осіб, які виконують її доручення, з метою перешкодити виконанню ними службових обов'язків або домогтись прийняття рішення, що суперечить чинному законодавству України, насильницькі дії, образу, а також розповсюдження неправдивої інформації щодо них винні особи несуть відповідальність, встановлену законодавством України. Голові Рахункової палати, його Першому заступнику і заступнику, головним контролерам і Секретарю Рахункової палати гарантується професійна незалежність. Вони можуть бути достроково звільнені з посади за поданням Голови Верховної Ради лише у разі:

1) порушень ними законодавства України або допущення зловживань по службі - за рішенням Верховної Ради України;

2) особистої заяви про відставку;

3) тривалої хвороби, підтвердженої медичною установою, що перешкоджає їх діяльності на займаній посаді;

4) досягнення ними 65-річного віку.

Кошти на утримання Рахункової палати виділяються безпосередньо з Державного бюджету. Обсяг цих коштів щорічно встановлюється Верховною Радою України і зазначається у Державному бюджеті України окремим рядком.

Згідно зі ст. 110 Бюджетного кодексу України до повноважень Рахункової палати щодо контролю за дотриманням бюджетного законодавства належить здійснення контролю:

1) використання коштів Державного бюджету України відповідно до Закону про Державний бюджет України;

2) створення, обслуговування та погашення державного боргу України;

3) ефективності використання й управління коштами Державного бюджету України;

4) використання бюджетних коштів у частині фінансування повноважень місцевих державних адміністрацій і делегованих місцевому самоуправлінню повноважень органів виконавчої влади за доходами і витратами.

Рахунковою палатою, відповідно до Бюджетного кодексу України, здійснюється також зовнішній контроль та аудит фінансової і господарської діяльності бюджетних організацій, але лише в частині контролю використання коштів Державного бюджету України.

Бюджетним кодексом України визначено, що факт перевиконання дохідної частини Державного бюджету України визнається за результатами висновків Рахункової палати та Міністерства фінансів України про виконання державного бюджету за підсумками трьох кварталів у разі перевищення показників доходів, передбачених у розписі державного бюджету на відповідний рік, понад 15%.

Відповідно до функцій та основних завдань, визначених Законом України "Про Рахункову палату", основними напрямами діяльності Рахункової палати є:

- організація і здійснення контролю за своєчасним виконанням видаткової частини Державного бюджету України, витрачанням бюджетних коштів, у тому числі коштів загальнодержавних цільових фондів, за обсягами, структурою та їх цільовим призначенням;

- контроль за поквартальним розподілом доходів і видатків відповідно до показників Державного бюджету України;

- контроль за законністю та своєчасністю руху коштів Державного бюджету України, коштів загальнодержавних цільових фондів;

- контроль інвестиційної діяльності органів виконавчої влади;

- контроль за фінансуванням загальнодержавних програм економічного, науково-технічного, соціального і національно-культурного розвитку, охорони довкілля та інших загальнодержавних програм;

- здійснення контролю за утворенням та погашенням внутрішнього і зовнішнього боргу України, визначення ефективності й доцільності видатків державних коштів, валютних і кредитно-фінансових ресурсів;

- контроль ефективності управління коштами Державного бюджету України Державним казначейством України;

- аналіз встановлених відхилень від показників Державного бюджету України та підготовка пропозицій про їх усунення, а також про удосконалення бюджетного процесу в цілому; перевірка законності надання державних кредитів, а також позик і економічної допомоги іноземним державам, міжнародним організаціям, передбачених у Державному бюджеті України;

- контроль законності договорів і перевірка раціонального та ефективного використання кредитів і позик, які отримує Україна від іноземних держав, банків, міжнародних фінансових організацій;

- перевірка діяльності Фонду державного майна України в частині використання коштів від приватизації державного майна; перевірка діяльності НБУ та його установ, уповноважених банків, кредитних установ у частині обслуговування ними Державного бюджету України;

- виконання позапланових контрольних (перевірочних) заходів за дорученням Верховної Ради України, звернень комітетів і запитів народних депутатів та на основі звернень Президента України, запитів Кабінету Міністрів України, Міністерства фінансів України;

- регулярне інформування Верховної Ради України, її комітетів про хід виконання Державного бюджету України та стан погашення внутрішнього і зовнішнього боргу України, про результати здійснення інших контрольних функцій.

Закон України "Про Рахункову палату" загалом відповідає Лімській декларації керівних принципів аудиту державних фінансів, хоча деякі її положення не знайшли свого відображення в Законі, а деякі прямо суперечать їй. Окрім того, досі відсутнє остаточне правове врегулювання (із внесенням відповідних змін до Закону "Про Рахункову палату") питань зосередження функцій незалежного фінансового контролю щодо формування дохідної частини Державного бюджету України та використання бюджетних коштів у Рахунковій палаті.

Невід'ємним компонентом правового інституту системи державного фінансового контролю є нормативні акти Рахункової палати - стандарти, положення, постанови, інструкції та інші нормативні документи, що визначають умови й порядок проведення перевірок і ревізій, підготовки аналітичних матеріалів, експертних висновків тощо. Особливе значення серед них належить Регламенту Рахункової палати, що визначає внутрішні питання її діяльності, закріплює та регулює процес реалізації аудиторами своєї компетенції (посадових прав і обов'язків), визначає порядок взаємодії структурних підрозділів апарату Рахункової палати і порядок підготовки та проведення заходів усіх видів і форм контрольної та іншої діяльності.

Рахункова палата виконує контрольно-ревізійні, контрольно-аналітичні, експертні, інформаційні та інші види діяльності. При цьому порівняння сутності двох основних способів фінансового контролю: ревізії та традиційного аудиту, дозволяє зробити висновок, що статусу Рахункової палати більше відповідає аудиторська, аніж ревізійна діяльність.

Найважливішою метою діяльності Рахункової палати є забезпечення стабільності системи контролю виконання державного бюджету і бюджетів державних позабюджетних фондів у рамках єдиного безперервного трирічного циклу, що об'єднує попередній контроль проекту державного бюджету наступного року, поточний контроль безпосередньо під час виконання державного бюджету поточного року та наступний контроль виконання держбюджету минулого року. Завдяки цьому протягом кожного календарного року Рахункова палата одночасно працює з бюджетами трьох років, а бюджет кожного фінансового року знаходиться в одній із фаз трирічного циклу. Це є однією з особливостей діяльності Рахункової палати порівняно з іншими органами фінансового контролю в Україні.

Здійснювані Рахунковою палатою, згідно із затвердженим річним планом її роботи заходи з аудиту державних фінансів, враховують:

• результати систематичного моніторингу та поглибленого аналізу, що проводяться спеціалістами Рахункової палати, стану фінансування за всіма напрямами видатків Державного бюджету України;

• використання коштів державних позабюджетних фондів за попередні роки та відповідний період поточного року;

• норми чинного законодавства та нормативну базу, яка регулює відповідні питання формування й використання державних коштів;

• окремі питання розвитку секторів економіки, закріплених за Рахунковою палатою окремими законами та постановами Верховної Ради України.

Загальні вимоги щодо проведення контрольного заходу визначаються Стандартом Рахункової палати України "Порядок підготовки і проведення перевірок та оформлення їх результатів" та іншими нормативними документами Рахункової палати, які встановлюють єдині вимоги до планування, здійснення, оформлення, перевірок (аналізів, ревізій, експертиз і обстежень), а також до якості проведених робіт.

За результатами контрольного заходу складається звіт, який візується безпосереднім виконавцем і підписується головним контролером - директором департаменту.

Звіти про результати контрольних заходів подаються на розгляд Колегії Рахункової палати.

Після затвердження звіту за рішенням Колегії направляються відповідні інформації до вищих органів державної влади, а при необхідності - до правоохоронних органів.

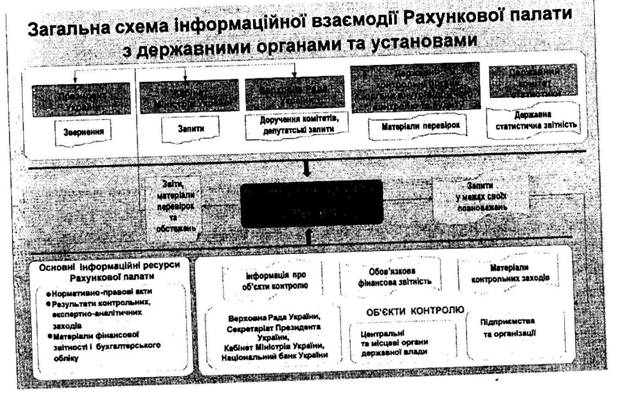

У процесі виконання завдань, функцій та повноважень, покладених на Рахункову палату чинним законодавством, вона взаємодіє з державними органами, установами та об'єктами контролю (рис. 4.8).

Висновок, затверджений Колегією Рахункової палати, надсилається органам виконавчої влади, керівникам організацій, установ, підприємств, банків і кредитних установ, які перевірялися, для відповідного реагування і вжиття заходів щодо усунення виявлених порушень, відшкодування збитків, завданих державі, поновлення правового режиму загальнодержавної власності та притягнення до відповідальності посадових осіб, які згідно з покладеними на них повноваженнями несуть відповідальність за виявлені порушення.

Рис 4 8. Загальна схема інформаційної взаємодії Рахункової палати: державними органами і установами

Рис 4 8. Загальна схема інформаційної взаємодії Рахункової палати: державними органами і установами

Рахункова палата щорічно подає Верховній Раді України узагальнюючий звіт про результати виконання доручень Верховної Ради України, проведення контрольно-ревізійних, контрольно-аналітичних та експертних заходів.

Рахункова палата здійснює зовнішній контроль у формі перевірки.

Перевірка - це встановлення та аналіз фактів у процесі виконання Державного бюджету України та їх оцінка з точки зору законності, ефективності й доцільності.

Залежно від місця проведення перевірки можуть бути камеральні та виїзні, від повноти охоплення предмета - суцільні або вибіркові, від поставлених перед перевіркою завдань - комплексні або тематичні.

Камеральна перевірка - це перевірка, що проводиться Рахунковою палатою на підставі звітності та інших документів без виходу на об'єкт.

Виїзна перевірка - це перевірка, яка проводиться за місцем знаходження об'єкта, що перевіряється.

Мета перевірки - це встановлення стану справ щодо формування та використання коштів Державного бюджету України, загальнодержавних цільових фондів, валютних і кредитно-фінансових ресурсів, інших державних коштів, пов'язаних з Державним бюджетом України, та його оцінка з точки зору законності, ефективності й доцільності, оцінка стану внутрішнього контролю об'єкта перевірки, а також надання пропозицій щодо усунення виявлених порушень чинного законодавства України.

Предметом перевірки є порядок формування та використання коштів Державного бюджету України, загальнодержавних цільових фондів, валютних і кредитних фінансових ресурсів, інших державних коштів, пов'язаних з Державним бюджетом України, їх рух, нормативно-правові акти та інші документи, пов'язані з діяльністю учасників бюджетного процесу в цій сфері.

Об 'єкти перевірки - апарат Верховної Ради, Секретаріат Президента України, Секретаріат Кабінету Міністрів, Національний банк України, банки та інші фінансові установи, що здійснюють обслуговування коштів Державного бюджету України, судові органи, центральні органи виконавчої влади, апарат Генеральної прокуратури України, інші правоохоронні та контролюючі органи, Центральна виборча комісія, місцеві державні адміністрації та органи місцевого самоврядування, інші бюджетні установи - розпорядники коштів Державного бюджету України усіх рівнів та інші об'єкти в тій частині, яка стосується використання коштів Державного бюджету України.

Суб'єкти перевірки - посадові особи Рахункової палати, а також особи, залучені Рахунковою палатою до проведення перевірки як спеціалісти або експерти.

Під час проведення перевірки працівники Рахункової палати та особи, залучені до перевірки, мають право:

- отримувати всю необхідну інформацію та пояснення на об'єкті перевірки від структур, пов'язаних з діяльністю об'єкта перевірки;

- отримувати від посадових осіб об'єкта перевірки документацію (оригінали, копії, інформацію на комп'ютерних електронних носіях) та необхідні пояснення;

- безперешкодно входити до будь-яких приміщень і сховищ об'єкта перевірки;

- за умов наявності доступу до державної таємниці та інших необхідних документів знайомитись із таємними документами і документами з обмеженим доступом;

- вимагати від посадових осіб об'єктів перевірки усунення виявлених недоліків;

- у разі необхідності складати протоколи про адміністративні правопорушення.

При здійсненні перевірки працівники Рахункової палати зобов'язані:

- дотримуватись принципів законності, повноти, об'єктивності, достовірності та обґрунтованості;

- приймати від посадових осіб об'єкта перевірки подані за їх ініціативою заяви, звернення, пояснення щодо предмета перевірки, проводити перевірку викладеної у зверненнях інформації, про що зазначити в акті перевірки;

- не оприлюднювати матеріали перевірки до розгляду їх на Колегії Рахункової палати;

- у разі виявлення фактів, які свідчать про скоєння злочину, інформувати про це правоохоронні органи.

Невиконання законних вимог суб'єктів перевірки або створення перешкод у їх роботі тягне за собою кримінальну, адміністративну чи дисциплінарну відповідальність.

Перевірки Рахунковою палатою проводяться планово та позапланово. Планові перевірки проводяться на підставі річних і поточних планів роботи Рахункової палати та її структурних підрозділів.

Позапланові перевірки включаються до плану роботи та проводяться за рішенням Колегії Рахункової палати у випадках, передбачених Законом України "Про Рахункову палату". Перевірка проводиться згідно з розробленою відповідним департаментом програмою.

Перед складанням програми здійснюється попереднє вивчення об'єктів, предмета перевірки, проводиться аналіз:

- структури об'єкта контролю;

- нормативно-правових актів, що стосуються предмета перевірки;

- даних щодо бюджетних призначень та деяких витрат з Державного бюджету України, що стосуються об'єктів і предмета перевірки;

- фінансової та статистичної звітності об'єкта перевірки;

- виконання бюджетних програм та інших повноважень об'єкта перевірки у частині, що стосується використання державних коштів;

- матеріалів попередніх перевірок даного об'єкта Рахунковою палатою та іншими контролюючими органами;

- матеріалів засобів масової інформації.

За результатами попереднього вивчення складається програма, яка включає в себе:

1) мету перевірки;

2) предмет перевірки;

3) склад контрольної групи суб'єкта перевірки;

4) перелік конкретних питань перевірки;

5) об'єкт перевірки;

6) терміни проведення перевірки та складання акта і звіту за її результатами;

7) планові трудовитрати.

При визначенні ефективності використання коштів у програмі передбачається застосування критеріїв оцінки ефективності використання державних коштів (критерії ефективності, які визначені паспортами бюджетних програм, а також нормативно встановлені та обгрунтовані внутрішніми документами стандарти якості роботи й контролю).

Перевірка здійснюється на основі доручення Рахункової палати, в якому зазначається мета, предмет, терміни перевірки та склад контрольної групи суб'єкта перевірки. При проведенні перевірки здійснюється огляд документів, предметів, іншого майна, а також проводиться аналіз методів організації роботи, результатів роботи об'єкта перевірки, операції, які здійснював об'єкт перевірки.

При створенні перешкод посадовою особою об'єкта перевірки у ході роботи контрольної групи Рахункової палати складається протокол про адміністративне правопорушення і подається інформація до Рахункової палати. Протокол про адміністративне правопорушення направляється до суду.

У ході перевірки суб'єкт перевірки здійснює збір доказів для обґрунтування висновків результатами перевірки.

Докази - це зібрана та задокументована інформація, яку використовує суб'єкт перевірки з метою обгрунтування результатів перевірки. Докази повинні бути достатніми та достовірними. Залежно від змісту докази можуть бути матеріальними і документальними.

Матеріальні докази можуть бути представлені у вигляді фотографій, схем, карт, графіків тощо.

Документальні докази (внутрішні й зовнішні) можуть бути на паперових носіях, в електронному вигляді і отримані як на об'єкті перевірки, так і за його межами.

Отримані від посадових осіб об'єкта перевірки пояснення з питань, які стосуються предмета перевірки, долучаються до акта перевірки.

У ході проведення огляду документів, предметів, іншого майна складається акт за підписом перевіряючого та опитуваної особи. Акт проведення огляду долучається до акта перевірки.

Суб'єкт перевірки свою роботу фіксує у робочих документах, які ведуться у довільній формі і зберігаються разом з матеріалами перевірки.

За результатами перевірки складається акт, в якому відображаються результати всіх питань, передбачених програмою перевірки, усі факти порушень чинного законодавства та перелік виявлених недоліків, прізвища та посади осіб, причетних до вчиненого порушення, факти завданих збитків і їх пояснення.

Не допускається включення до акта різноманітних припущень та непідтверджених даних про діяльність об'єкта перевірки.

Акт складається у трьох примірниках і підписується уповноваженими посадовими особами об'єкта перевірки та усіма членами контрольної групи суб'єкта перевірки. Один примірник акта надається уповноваженій посадовій особі об'єкта перевірки.

Керівник і члени контрольної групи суб'єкта перевірки несуть відповідальність:

- керівник контрольної групи - персональну відповідальність за об'єктивність та обгрунтованість акта перевірки, підписує кожну сторінку акта;

- члени контрольної групи - відповідальність у частині виконаного ними обсягу робіт.

Новим найважливішим видом державного фінансового контролю є аудит ефективності. Виходячи з аналізу світового досвіду, можна зробити узагальнюючий висновок, що аудит ефективності також має двоякий характер: з одного боку, це контрольні заходи, які дозволяють оцінити результативність, дієвість та економічність використання організацією, що перевіряється, державних коштів та управління державною власністю при реалізації великих соціально-економічних проектів з тривалим часовим лагом; з іншого - аналіз діяльності органів державної влади щодо виконання ними законів та інших нормативно-правових актів, інструкцій і правил, які визначають порядок витрачання державних коштів, виявлення порушень та відхилень у їх роботі при реалізації програми.

Предметом аудиту є великі соціально-економічні програми, що фінансуються за рахунок державних коштів, або їх окремі елементи, а також використання державної власності з тривалим часовим лагом.

У процесі проведення аудиту ефективності широко використовуються такі методи збору фактичних даних, як опитування, інтерв'ю, анкетування тощо. У результаті аудиту ефективності робляться висновки про те, чи витрачалися кошти з належною економією, раціональністю та ефективністю на цілі, передбачені відповідним бюджетним рішенням, чи вживалися заходи щодо забезпечення збереження державного майна тощо.

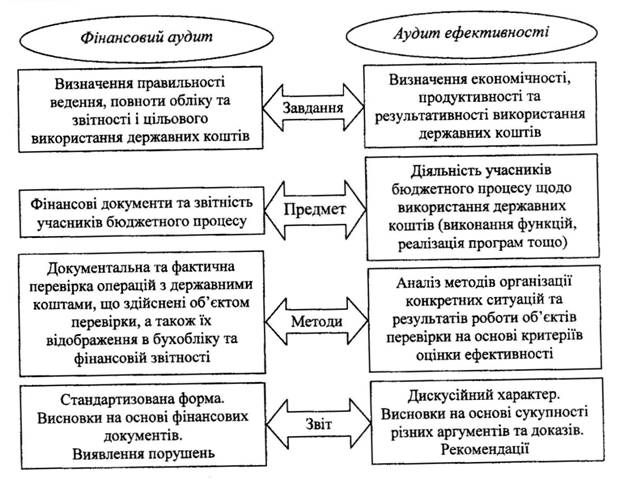

Фінансовий аудит та аудит ефективності відрізняються постановкою завдань, предметами перевірок та методами, а також оформленням їх результатів (рис. 4.9).

Досить важливим етапом здійснення аудиту ефективності є визначення ефективності управлінської діяльності міністерств і відомств. Такі перевірки мають передбачати з'ясування наступних питань.

· Наскільки економічно та раціонально суб'єкт господарювання придбаває, зберігає і використовує свої ресурси?

· Чи узгоджується діяльність об'єкта перевірки з вимогами законів та положень, інших актів і документів щодо питань забезпечення економічності та раціональності?

· Які причини нераціональності й неефективності діяльності організації, що перевіряється?

· Чи ефективно використовуються ресурси, виділені міністерству, відомству, чи існує потреба в радикальних змінах управління? Чи існує система внутрішнього контролю і чи виконує вона встановлені завдання, чи є перешкоди для її ефективного функціонування, чи є необхідність змінити структуру внутрішнього контролю?

· Чи задовольняє діяльність міністерства, відомства потреби Уряду або користувачів її результатів; чи є потреба у підвищенні її ефективності; чи існує конфлікт завдань і мають місце недоліки в розподілі роботи та відповідальності, функцій управління, поставках та інформаційних системах?

· Чи є система управління в міністерстві, відомстві ефективною і чи є сприятливі можливості для підвищення її ефективності або необхідні зміни в організації структури управління?

Рис. 4.9. Різниця між фінансовим аудитом і аудитом ефективності

Рис. 4.9. Різниця між фінансовим аудитом і аудитом ефективності

· Чи були забезпечені трудовими, фінансовими і матеріальними ресурсами намічені цілі та поставлені завдання міністерству й відомству, чи відповідають вони цілям і завданням, покладеним на ці структури?

· Наскільки надійні і достовірні дані, що використовуються для оцінки забезпечення діяльності організації, що перевіряється, всіма необхідними ресурсами та контролю результатів її діяльності?

· Чи вносилися своєчасно зміни в діяльність організації на основі достатньо повних розрахунків та обґрунтувань, якщо у процесі виконання завдань мали місце відхилення від намічених результатів?

· Чи були документальні дані щодо перевірки стосовно планування, моніторингу та коригування діяльності організації в цілях її обліку зареєстровані в систематизованій і доступній для розуміння формі?

· Чи надавалася достовірна й точна інформація про планування, моніторинг та коригування діяльності організації у вищестоящий адміністративний орган?

· Чи були створені необхідні організаційні структури і розроблені організаційні процедури та методики виконання робіт, які гарантували б успішне планування, моніторинг та коригування діяльності організації, здійснення реєстрації й обліку?

· Чи оцінювалися періодично структурами внутрішнього контролю організація і стан планування, моніторингу, коригування, реєстрації й обліку в організації, що перевірялася, під час здійснення її діяльності?

Проведення аудиту ефективності потребує створення єдиних методичних основ, які мають бути орієнтовані на всі рівні бюджетної системи.

Таким чином, у діяльності Рахункової палати щодо здійснення бюджетного контролю можуть і повинні використовуватися як фінансовий аудит, так і аудит ефективності або, за необхідності, вони можуть поєднуватися під час проведення комплексних контрольних заходів. Безумовно, що центр тяжіння в її діяльності має поступово переміщуватися в бік аудиту ефективності використання державних коштів мірою освоєння методології та накопичення досвіду його проведення, створення необхідних умов для повного впровадження.

Функції Рахункової палати не обмежені організацією та проведенням державного фінансового контролю; вона покликана брати активну участь у формуванні політики державної влади у сфері управління суспільними ресурсами; вивчати й аналізувати роботу державних органів, установ, фондів і недержавних організацій, застерігаючи їх від можливих порушень з розпорядження державними та суспільними ресурсами та їх використання, пропонуючи необхідні практичні зміни в роботі цих органів і організацій для недопущення відхилень від заданого режиму управління. При цьому особливого значення набуває здійснювана на основі показників ризику прогнозна оцінка рішень органів влади з розпорядження ресурсами, тобто їх попередній контроль.

Рахункова палата, здійснюючи свою діяльність, зобов'язана за дорученням Верховної Ради України проводити експертизу і давати висновки щодо:

· проекту Державного бюджету України, обґрунтованості його дохідної та видаткової частин, щодо обсягів державного внутрішнього і зовнішнього боргу та дефіциту Державного бюджету України, затверджених Законом;

· проектів законодавчих та інших нормативних актів з питаньбюджетно-фінансової та грошово-кредитної систем;

· проектів загальнодержавних цільових програм, які фінансуються з бюджетів або на які передбачено додаткове фінансування з Державного бюджету України;

· проектів міжнародних договорів України, що стосуються витрат з Державного бюджету України.

Рахункова палата за дорученням Верховної Ради України може давати висновки і проводити експертизу проектів законодавчих актів з питань управління і розпорядження об'єктами державної власності, якщо вони з цією метою були направлені до Рахункової палати суб'єктами права законодавчої ініціативи. При цьому висновки Рахункової палати не можуть містити політичних оцінок рішень, які приймаються Верховною Радою України та органами виконавчої влади в межах їх компетенції.

До складу Рахункової палати входять Голова Рахункової палати та члени Рахункової палати: Перший заступник і заступник Голови, головні контролери і Секретар Рахункової палати.

Для здійснення своєї діяльності Рахункова палата має апарат. Структуру і штатний розпис апарату Рахункової палати затверджує Колегія Рахункової палати за поданням Голови Рахункової палати в межах бюджетних коштів, передбачених на її утримання.

Для розгляду питань планування і організації діяльності Рахункової палати, методології контрольно-ревізійної діяльності, прийняття колегіальних рішень та підготовки висновків з матеріалів перевірок, ревізій, обстежень і експертиз, а також підготовки звітів та інформаційних повідомлень створено Колегію Рахункової палати.

Головні контролери - керівники департаментів Рахункової палати є, посадовими особами, які здійснюють керівництво певними напрямами діяльності Рахункової палати. Конкретні напрями діяльності департаментів Рахункової палати встановлюються її Колегією. Головні контролери - керівники департаментів Рахункової палати в межах своєї компетенції, визначеної Регламентом Рахункової палати, самостійно вирішують усі питання організації діяльності за закріпленими за департаментами напрямами і несуть повну відповідальність за результати своєї роботи.

Вимоги керівників Рахункової палати та посадових осіб її апарату, пов'язані з виконанням ними своїх службових обов'язків, є обов'язковими для всіх державних органів, підприємств, установ і організацій незалежно від форм власності та підпорядкування.

На запити Рахункової палати в процесі здійснення нею своїх функцій усі органи державної влади і органи місцевого самоврядування, підприємства, установи та організації, незалежно від форм власності, та їх посадові особи зобов'язані надавати інформацію, що стосується об'єктів контролю і є необхідною для здійснення перевірки, ревізії та обстеження. На вимогу Рахункової палати Національний банк України, уповноважені банки та кредитні установи, фінансові організації зобов'язані надавати посадовим особам Рахункової палати необхідні документальні підтвердження операцій і стану рахунків об'єктів, що перевіряються.

Усі контрольні органи, створені відповідно до законів України в системах Міністерства фінансів України, Міністерства внутрішніх справ України, Служби безпеки України, Національного банку України, Антймонопольного комітету України, Фонду державного майна України та інші державні контрольні органи, а також органи внутрівідомчого контролю й аудиту зобов'язані сприяти діяльності Рахунко-гвр'ї палати, надавати за її запитами необхідну інформацію про результати перевірок та ревізій, які ними проведені.

Парламент періодично доручає відповідному комітету Верховної Ради України здійснювати аналіз підсумків проведених контрольних заходів та виконання доручень, які були дані протягом року в; Рахунковій палаті, заслуховує у разі необхідності інформацію про проведену роботу, перевірки, ревізії та обстеження, що нею провадяться, і дає оцінку стану її контрольної діяльності.

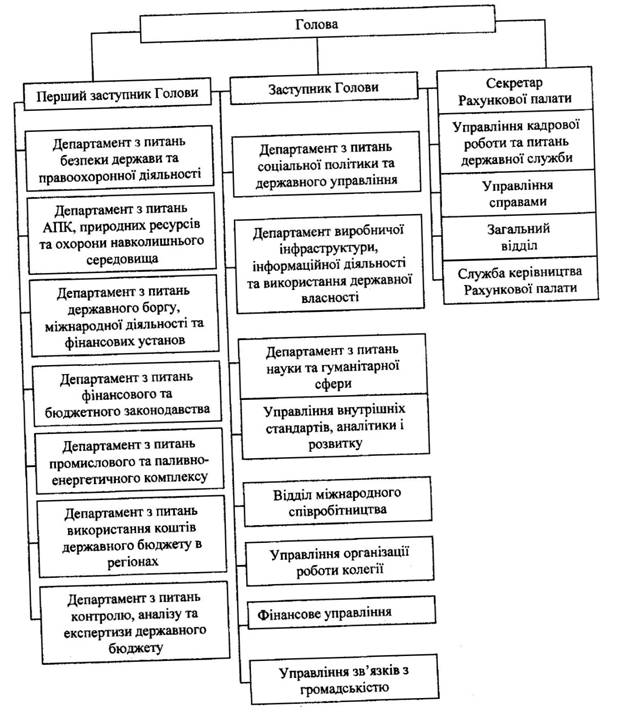

Сучасна структура Рахункової палати представлена на рис. 4.10.

Рис. 4.10. Структура Рахункової палати України

Рис. 4.10. Структура Рахункової палати України

У її складі функціонують:

- департамент з питань доходів державного бюджету;

- департамент з питань безпеки держави та правоохоронної діяльності;

- департамент з питань АПК, природних ресурсів та охорони навколишнього середовища;

- департамент з питань промислового та паливно-енергетичного комплексу;

- департамент з питань використання коштів державного бюджету в регіонах;

- департамент з питань соціальної політики та державного управління;

- департамент виробничої інфраструктури, інформаційної діяльності та використання державної власності;

- департамент з питань науки та гуманітарної політики;

- департамент з питань державного боргу, міжнародної діяльності та фінансових установ;

- департамент з питань контролю, аналізу та експертизи державного бюджету;

- департамент з питань з питань фінансового та бюджетного законодавства;

- управління внутрішніх стандартів, аналітики та розвитку;

- управління організації роботи колегії;

- фінансове управління;

- управління зв'язків з громадськістю;

- управління кадрової роботи та з питань державної служби;

- управління справами;

- відділ міжнародного співробітництва;

- загальний відділ;

- служба керівництва Рахункової палати.

Рахункова палата регулярно публікує інформацію про свою діяльність у провідних засобах масової інформації та розміщує інформаційні повідомлення і звіти на офіційному сайті в мережі Інтернет.

Щорічний звіт про роботу Рахункової палати перед Верховною Радою України підлягає обов'язковому опублікуванню.