2017-12-16

2017-12-16 551

551Змістовий модуль ІІІ.

Стратегія фінансового менеджменту

ТЕМА 9. УПРАВЛІННЯ ФІНАНСОВИМИ РИЗИКАМИ

9.1. Місце ризику в господарській діяльності підприємства.

9.2. Зони ризику. Побудова кривої ризику.

9.3. Методи оцінки ризику.

9.4. Співвідношення ризику і доходу. Способи мінімізації ризику.

9.1. Місце ризику в господарській діяльності підприємства.

При адміністративно-командній системі умови господарської діяльності підприємств визначалися вищестоящими державними органами. Підприємствам централізовано доводилися обсяг виробництва на п'ятирічку, прикріплювалися постачальники і споживачі. Це дозволяло заздалегідь розрахувати основні показники фінансово-господарської діяльності: обсяг продаж, виторг, доходи, прибуток.

Не можна сказати, що в адміністративно-командній економіці не мав місце ризик. Однак він був пов'язаний, як правило, з такими причинами, як невиконання державного замовлення, порушення договорів постачання, незабезпеченість транспортом і т.п. Відповідальність за всі зазначені безладдя можна було перекласти на вищестоящу організацію, а втрати від їх впливу на фінансові результати підприємств - на міністерські фонди. Інша справа в ринковій економіці. Тут держава не несе відповідальності по зобов'язаннях підприємств, тому наслідки ризику лягають безпосередньо на самого підприємця.

З давніх часів ризик вважається одним з факторів формування доходу. Більш того, існувала думка про те, що доход (чи частина його) являє собою винагороду за готовність ризикувати.

Сучасну фінансово-господарську діяльність важко уявити без ризику. Посилення ризику - це не що інше, як зворотний бік самостійності підприємництва, своєрідна плата за неї. (Відзначимо, що наявна економічна самостійність ще дуже далека від тієї самостійності, що потрібна для нормальної ринкової економіки).

Як відомо, ринок припускає розвиток конкуренції, а для того, щоб підприємство було конкурентоспроможним, йому треба впроваджувати нові технології, робити різноманітні фінансові операції, що, безумовно, підсилює ризик.

У цій ситуації варто не боятися й іти від ризику взагалі, а передбачати і знижувати його до мінімального рівня.

Перш ніж зробити ту чи іншу фінансову операцію, треба спрогнозувати її економічну доцільність, рівень ризику і не переходити за припустимі його межі.

За джерелом виникнення прийнято розрізняти ризик:

а) власне господарський;

б) зв'язаний з особистістю людини;

в) обумовлений природними факторами.

За причиною виникнення ризик може бути наслідком:

а) невизначеності майбутнього;

б) непередбачуваності поводження партнерів;

в) недоліку інформації.

При оцінці ризику головне місце належить аналізу можливих втрат ресурсів при здійсненні підприємницької діяльності.

Тут маються на увазі не об'єктивні витрати ресурсів у процесі роботи підприємства, а випадкові, непередбачені, але потенційно можливі втрати, що виникають внаслідок відхилення діяльності від визначеного порядку.

У той же час необхідно враховувати, що випадковий розвиток подій може приводити до збільшення витрат одного виду ресурсів і зниженню витрат іншого виду.

Тому випадкові події можуть впливати на кінцеві результати господарської діяльності, тобто мати несприятливі і сприятливі наслідки. При оцінці ризику слід в однаковій мірі враховувати і ті й інші.

Таким чином, при визначенні можливих сумарних втрат необхідно віднімати від розрахункових втрат супровідний їх виграш.

Усі втрати, що мають місце в господарській діяльності підприємства, можна розділити на такі групи:

а) матеріальні,

б) фінансові,

в) втрати часу,

г) трудові,

д) спеціальні види втрат.

Зупинимося більш докладно на кожному з них.

Так, матеріальні види втрат виявляються в непередбачених проектом додаткових витратах чи прямих втратах устаткування, майна, продукції, сировини, енергії і т.д.

Матеріальні втрати можна вимірити у фізичних одиницях ваги, обсягу, площі й ін. Однак звести воєдино втрати, вимірювані в різних одиницях, і виразити їх однією величиною не представляється можливим. Тому практично неминуче числення втрат у вартісному вираженні, тобто в грошових одиницях. Для цього втрати у фізичному вимірі переводяться у вартісні виміри шляхом множення на ціну одиниці відповідного матеріального ресурсу. Маючи оцінку втрат по кожному з окремих видів матеріальних ресурсів у вартісному вираженні, можна звести їх воєдино.

Трудові втрати представляють втрати робочого часу, викликані випадковими, непередбаченими обставинами. У безпосередньому вимірі трудові втрати виражаються в людино-годинах, людино-днях або просто в годинах робочого часу. Переклад трудових втрат у вартісне, грошове вираження здійснюється шляхом множення трудогодин на вартість (ціну) однієї години.

Фінансові втрати - це прямий грошовий збиток, зв'язаний з непередбаченими платежами, виплатою штрафів, сплатою додаткових податків, втратою коштів і цінних паперів. Крім того, фінансові втрати можуть бути при недоодержанні або неотриманні грошей з передбачених джерел при не поверненні боргів, несплаті покупцем поставленої йому продукції, зменшенні виторгу внаслідок зниження цін на реалізовані продукцію і послуги.

Особливі види грошового збитку пов'язані з інфляцією, зміною валютного курсу національної валюти, додатковим до узаконеного вилучення коштів підприємств у державний бюджет.

|

матеріальні фінансові втрати часу трудові спеціальні специфічні

визначальні побічні

втрати втрати

Рис. 9.1. Види втрат у господарській діяльності підприємства.

Поряд з остаточними, безповоротними втратами можуть бути і тимчасові фінансові втрати, обумовлені заморожуванням рахунків, несвоєчасною видачею засобів, відстрочкою виплати боргів.

Втрати часу існують тоді, коли процес господарської діяльності йде повільніше, ніж було намічено. Пряма оцінка таких втрат здійснюється в годинах, днях, тижнях, місяцях запізнювання в одержанні наміченого результату. Щоб перевести оцінку втрат часу у вартісний вимір, необхідно встановити, до яких втрат доходу, прибутку здатні приводити випадкові втрати часу.

Спеціальні види втрат виявляються у вигляді нанесення збитку здоров'ю і життю людей, навколишньому середовищу, престижу підприємства, а також внаслідок інших несприятливих соціальних і морально-психологічних наслідків. Найчастіше спеціальні види втрат дуже важко визначити в кількісному і тим більше у вартісному вираженні, тому що вони виходять далеко за рамки діяльності підприємства, несприятливо впливають на соціальні процеси в суспільстві.

До специфічних видів втрат можна віднести втрати від впливу непередбачених політичних факторів. Такі втрати породжують політичний ризик. Він виявляється у формі несподіваних, обумовлених політичними розуміннями і подіями змін умов господарської діяльності, що створюють несприятливий для підприємств фон і тим самим здатні привести до підвищення витрат ресурсів і втрат прибутку.

Типовим джерелом такого ризику є збільшення податкових ставок, введення примусових відрахувань, зміна договірних умов, трансформація форм і відносин власності, відчуження майна і коштів за політичними мотивами. Величину можливих втрат і обумовлену ними ступінь ризику в цьому випадку важко передбачати на рівні підприємства. Тут просліджується залежність від макроекономічної стабілізації суспільства.

Досить близькі по непередбачуваності втрати, обумовлені стихійними лихами, а також злодійством, що, на жаль, мають місце в сучасній дійсності.

Дуже специфічні можливі "втрати", викликані недосконалістю методології і некомпетентністю осіб, які формують бізнес-план і здійснюють розрахунок прибутку і доходу. Якщо в результаті дії цих факторів величини очікуваних значень прибутку і доходу від здійснюваного проекту будуть завищені, а реально отримані результати виявляться нижче, то різниця невільно сприймається як втрати. Хоча в дійсності, якби номінальні значення прибутку (доходу) були визначені коректно, то погроза таких втрат була б зведена до мінімуму. Але коли завищення розрахункового прибутку відбулося, то його "недобір" свідомо буде вважатися збитком, і ризик подібних втрат існує.

Особливе місце займають втрати підприємств, обумовлені несумлінністю або неспроможністю компаньйонів. Ризик виявитися обманутим в угоді або зштовхнутися з неплатоспроможністю боржника, безповоротністю боргу, на жаль, досить реальний.

Аналізуючи перераховані види втрат, необхідно розділити ймовірні втрати на визначальні і побічні, виходячи із самої загальної оцінки їх величини.

При визначенні підприємницького ризику побічні втрати можуть бути виключені в кількісній оцінці рівня ризику. Якщо який-небудь вид втрат по імовірності або по величині „придушує” інші, то при кількісній оцінці рівня ризику в розрахунок можна приймати тільки цей вид втрат.

Виходячи з можливих втрат у діяльності підприємства, можна виділити 3 основні види підприємницького ризику: виробничий, комерційний, фінансовий.

Виробничий ризик пов'язаний з виробництвом продукції, товарів, послуг, із здійсненням будь-яких видів виробничої діяльності. Серед найбільш важливих причин виникнення виробничого ризику - можливе зниження передбачуваних обсягів виробництва, зростання матеріальних і інших витрат, сплата підвищених відрахувань і податків і т.д.

Комерційний ризик - це ризик, що виникає в процесі реалізації товарів і послуг, зроблених чи закуплених підприємством.

Причини комерційного ризику:

- зниження обсягу реалізації внаслідок зміни чи кон'юнктури інших зобов'язань;

- непередбачене зниження закупівель;

- втрати товару в процесі звертання;

- підвищення витрат звертання.

Фінансовий ризик - це ризик, який виникає в сфері відносин підприємства з банками й іншими фінансовими інститутами.

Фінансовий ризик діяльності підприємства вимірюється найчастіше відношенням позикових засобів до власних.

Наприклад, чим вище відношення позикових засобів підприємства до власних, тим в більшому ступені це підприємство залежить у своїй діяльності від кредитів, тим більше і фінансовий ризик. Це пов'язано з тим, що припинення кредитування або жорсткість умов кредиту може викликати зупинку виробництва і відсутність сировини, матеріалів і ін.

Фінансові ризики є частиною комерційних ризиків. Вони зв'язані з ймовірністю втрат яких-небудь грошових сум чи їх недоодержанням. Ризики поділяються на два види: чисті і спекулятивні.

Чисті ризики означають можливість одержання збитку або нульового результату.

Спекулятивні ризики виражаються в імовірності одержати як позитивний, так і негативний результат.

Фінансові ризики найчастіше є спекулятивними, тому що в результаті здійснення операцій можливі два типи результату: доход або збиток.

До фінансових ризиків відносяться: кредитний, процентний, валютний, ризик упущеної фінансової вигоди.

Кредитні ризики - небезпека несплати позичальником основного боргу і відсотків, що приєднуються кредитору.

Процентний ризик - небезпека втрат комерційними банками, кредитними установами, інвестиційними фондами, селенговими компаніями в результаті підвищення процентних ставок, виплачуваних ними по притягнутих засобах, над ставками по наданих кредитах.

Валютні ризики являють собою небезпеку валютних втрат, пов'язаних зі зміною курсу однієї іноземної валюти стосовно іншої, у тому числі національної валюти при проведенні зовнішньоекономічних, кредитних і інших валютних операцій.

Ризик упущеної фінансової вигоди - це ризик настання непрямого (побічного) фінансового збитку (не одержаний прибуток) в результаті нездійснення якого-небудь заходу (наприклад, страхування) чи зупинки господарської діяльності.

Треба відзначити, що в обов'язки фінансового менеджера входить прагнення до зниження всіх видів підприємницького ризику, тому що між різними аспектами діяльності підприємства існує тісний зв'язок.

9.2. Зони ризику. Побудова кривої ризику.

Ризик - імовірна категорія, і в цьому змісті його варто характеризувати і вимірювати як імовірність виникнення визначеного рівня втрат.

Для вивчення показників ризику варто виділити визначені галузі або зони ризику щодо величини втрат (рис.9.3).

Галузь, у якій втрат не передбачається, називають безризиковою зоною, цієї галузі відповідають нульові втрати або негативні (перевищення прибутку).

Під зоною припустимого ризику варто розуміти галузь, у межах якої даний вид господарської діяльності зберігає свою економічну доцільність, тобто втрати мають місце, але вони менше очікуваного прибутку.

Межа зони припустимого ризику відповідає рівню втрат, рівному розрахунковому прибутку від господарської діяльності.

Більш небезпечну галузь називають зоною критичного ризику. Це галузь, яка припускає можливість втрат, що перевищують величину очікуваного прибутку, часом сягаючи величини повного розрахункового виторгу, що включає суму витрат і прибутку.

Отже, зона критичного ризику характеризується небезпекою втрат, що свідомо перевищують очікуваний прибуток. Їх максимальна величина може привести до втрати всіх засобів, вкладених у справу. В останньому випадку підприємство не тільки не одержує від угоди ніякого доходу, але несе збитки.

Виграш Втрати

Виграш Втрати

|

негативні

втрати

|

безризикова зона припустимого зона критичного зона катастрофічного

зона ризику ризику ризику

|

0 розрахунковий розрахунковий майновий

стан прибуток виторг

Рис. 9.2. Схема зон ризику.

Крім критичного ризику, розрізняють ще катастрофічний ризик. Зона катастрофічного ризику представляє галузь втрат, що по своїй величині перевершують критичний рівень і в максимумі можуть досягти величини, рівної всьому майновому стану підприємства. Катастрофічний ризик здатний привести до краху, банкрутству підприємства, його закриттю і до розпродажу майна.

До категорії катастрофічного ризику варто відносити залежний від майнового або грошового збитку ризик, пов'язаний із прямою небезпекою для життя людей або з виникненням екологічних катастроф.

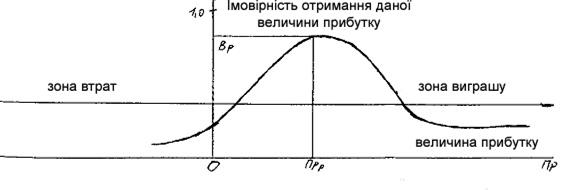

Найбільш повне уявлення про ризик дає так звана крива розподілу імовірностей втрат, графічне зображення залежності імовірності втрат від їх рівня. Вона показує, наскільки ймовірне виникнення тих чи інших втрат.

Рис. 9.3. Типова крива імовірностей отримання визначеного рівня прибутку.

Для того, щоб встановити вид типової кривої імовірності втрат, варто розглянути прибуток як випадкову величину і побудувати криву розподілу імовірностей одержання визначеного рівня прибутку (рис. 9.4).

При побудові кривої розподілу імовірностей одержання прибутку слід передбачати такі обставини:

1. Найбільш імовірне одержання прибутку, який дорівнює його розрахунковій величині (ПРР). Імовірність (Вр) одержання такого прибутку максимальна, відповідно значення ПР можна вважати математичним чеканням прибутку.

Імовірність одержання прибутку, більшого чи меншого в порівнянні з розрахунковим, тим нижче, чим більше такий прибуток відрізняється від розрахункового, тобто значення імовірностей відхилення від розрахункового прибутку монотонно убувають при зростанні відхилень.

2. Втратами прибутку (ПР) вважається його зменшення в порівнянні з розрахунковою величиною ПРР. Якщо реальний прибуток дорівнює ПР, то:

ПР = ПР – ПРР.

3. Імовірність винятково великих (теоретично нескінченних) втрат практично дорівнює нулю, тому що втрати свідомо мають верхню межу (крім втрат, що не представляється можливим оцінити кількісно).

Прийняті допущення деякою мірою є умовними, тому що вони можуть не дотримуватися для всіх видів ризику. Але в цілому, вони ймовірно відбивають загальні закономірності зміни підприємницького ризику і базуються на гіпотезі, що прибуток як випадкова величина підлегла нормальному або близькому до нормального закону розподілу.

Виходячи з кривої імовірностей одержання прибутку, будується крива розподілу імовірностей можливих втрат прибутку, що і називається кривою ризику. Фактично це та ж крива, але побудована в іншій системі координат (рис. 6).

На кривій розподілу імовірностей втрат прибутку виділяється ряд характерних крапок.

Перша точка (ПР=0 і В=Вр) визначає імовірність нульових втрат прибутку. Відповідно до прийнятих допущень імовірність нульових втрат максимальна, хоча, звичайно, менше одиниці.

Друга точка (ПР=ПР і В=ВД) характеризується величиною можливих втрат, рівною очікуваному прибутку, тобто повною втратою прибутку, імовірність якого дорівнює Вд.

Точки 1 і 2 є граничними, вони визначають становище припустимого ризику.

Третя точка (ПР=Вр і В=Вкр) відповідає величині втрат, еквівалентних розрахунковому виторгу ВР. Імовірність таких втрат дорівнює Вкр.

Четверта точка (ПР=НС і В=Вкт) характеризується втратами, які рівнозначні майновому (ИС) стану підприємства, імовірність яких дорівнює Вкт.

Між точками 3 і 4 знаходиться зона катастрофічного ризику. Втрати, що перевищують майновий стан підприємства, не розглядаються, тому що їх неможливо стягнути.

Імовірності визначених рівнів втрат дозволяють оцінити очікуваний ризик і його прийнятність, тому побудовану криву можна називати кривою ризику.

Рис. 9.5 Типова крива розподілу імовірностей виникнення визначеного рівня втрат прибутку.

Наприклад, якщо імовірність катастрофічної втрати виражається показником, що свідчить про відчутну погрозу втрати всього стану (наприклад, при його значенні, рівному 0,2), то менеджер підприємства свідомо відмовиться від такої справи і не піде на подібний ризик.

Таким чином, якщо при оцінці ризику господарської діяльності вдається побудувати не всю криву імовірності ризику, а тільки установити чотири характерні точки (найбільш ймовірний рівень ризику й імовірності припустимої, критичної і катастрофічної втрати), то задачу такої оцінки можна вважати успішно вирішеною. Тому що значення цих показників в принципі достатньо, щоб у переважній більшості випадків йти на обґрунтований ризик.

Фінансовому менеджеру, що оцінює ризик, властивий не крапковий, а інтервальний підхід, йому важливо знати не тільки, що імовірність втратити 10 млн.грн. у намічуваній угоді складає, скажемо, 0,1 чи 10%. Він повинен також цікавитися, наскільки ймовірно втратити суму, що лежить у визначених межах (в інтервалі, наприклад, від 10 до 15 млн. грн.).

Наявність кривої імовірності втрати дозволяє відповісти на таке питання шляхом перебування середнього значення імовірності в заданому інтервалі втрат.

У процесі прийняття рішень про допустимість і доцільність ризику важливо представити не стільки імовірність визначеного рівня втрат, скільки імовірність того, що втрати не перевищать деякого рівня. По логіці це і є основний показник ризику.

Імовірністю того, що втрати не перевищать визначеного рівня, є показник надійності, впевненості. Показники ризику і надійності тісно зв'язані між собою.

Припустимо, фінансовому менеджеру вдалося встановити, що імовірність втрат 10 млн.грн. дорівнює 0,1%, тобто відносно невелика і він готовий до такого ризику.

Принципово важливо тут те, що менеджер побоюється втратити не саме 10 млн. грн. Він готовий йти на будь-яку меншу втрату і ніяк не готовий погодитися на велику. Це природно в умовах ризику.

Знання показників ризику - Вр, Вд, Вкр, Вкт - дозволяє виробити судження і прийняти рішення про здійснення угоди. Але для такого рішення недостатньо оцінити значення показників (імовірностей) припустимого, критичного і катастрофічного ризику. Треба ще установити або прийняти граничні величини цих показників, вище яких вони не повинні підніматися, щоб не потрапити в зону неприйнятного надмірного ризику.

Позначимо граничні значення імовірностей виникнення припустимого, критичного і катастрофічного ризику відповідно Лд, Ккр, Нкт. Величини від цих показників можуть бути науково встановлені, однак господарник вправі "призначити" свої власні граничні рівні ризику, які він не має наміру перевищувати.

Можна орієнтуватися на такі граничні значення показників ризику Кд=0,1, Ккр=0,01, Д1т=0,001, тобто відповідно 10, 1 і 0,1. Це означає, що не слід йти на угоду (вкладати грошові кошти), якщо в 10 випадках з 100 можна утратити весь прибуток, в одному випадку зі ста утратити виторг і хоча б в одному випадку з тисячі втратити майно.

У підсумку, маючи значення трьох показників ризику і критеріїв граничного ризику, можна сформулювати загальні умови прийнятності аналізованого фінансового рішення, що зводяться до такого:

1. Показник припустимого ризику не повинний перевищувати граничного значення (Вд < Кд).

2. Показник критичного ризику повинний бути менше граничної величини (Вкр < Ккр).

3. Показник катастрофічного ризику не повинний бути вище граничного рівня (Вкт<Вкт).

Таким чином, головне в оцінці господарського ризику складається в майстерності побудови кривої імовірності можливих втрат або хоча б у визначенні зон і показників припустимого, критичного і катастрофічного ризику.