2018-01-21

2018-01-21 575

575

| Налог на прибыль | 195,4 млрд. рублей |

| ЕСН | 509,8 млрд. рублей |

| НДС, реализуемые на территории РФ | 1 176,6 млрд. рублей |

| НДПИ | 981,5 млрд. рублей |

| Акциз | 81,7 млрд. рублей |

| Налоговые и неналоговые доходы ФТС | 3 519,80 млрд. рублей |

| В т.ч. Таможенные пошлины | 2 509,40 млрд. рублей |

| Всего налоговые доходы | 3 012,4 млрд. рублей |

| Всего доходы налоговые и неналоговые | 7 330,10 млрд. рублей |

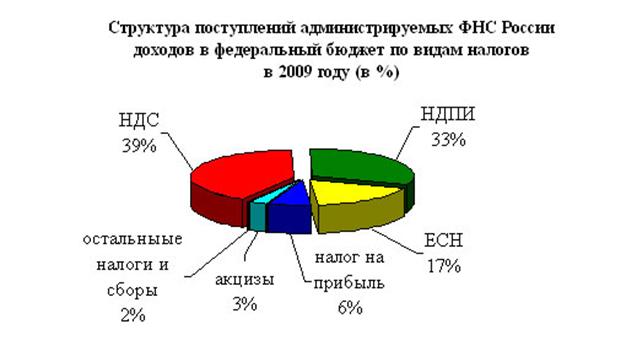

Всего в 2009году(по предварительным данным) в федеральный бюджет поступило 3 012,4 млрд. рублей администрируемых доходов, что на 26% меньше, чем в 2008году.

Поступления налога на прибыль организаций в федеральный бюджет в 2009 году составили 195,4 млрд. рублей.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2009 году составили 509,8 млрд. рублей

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, 2009 году составили 1 176,6 млрд. рублей и по сравнению с 2008 годом выросли на 18%.

Поступления по сводной группе акцизов в федеральный бюджет составили в 2009 году 81,7 млрд. рублей и снизились относительно 2008 года на 35%.

Налога на добычу полезных ископаемых (далее – НДПИ) в 2009 году поступило в федеральный бюджет 981,5 млрд. рублей,

Для анализа сравним поступления в бюджет других развитых стран.

Структура доходов федерального бюджета США по основным источникам в финансовом году

| Источник дохода | Фактические поступления, млрд долларов | В % к итогу |

| Индивидуальные подоходные налоги | 994,3 | 49,94 |

| Налоги на доходы корпораций | 151,1 | 7,59 |

| Налоги и выплаты для целей социального страхования | 694,0 | 34,86 |

| Акцизы | 66,1 | 3,32 |

| Налоги на наследство и дарение | 28,4 | 1,43 |

| Таможенные пошлины | 19,4 | 0,97 |

| Прочие поступления | 37,8 | 1,90 |

| Всего | 1991,0 | 100,00 |

В составе совокупных поступлений в местные бюджеты в среднем по стране:

· до 29% - доходы от налогов на собственность;

· 6% — налоги на продажу;

· 2,4% — подоходные налоги с физических лиц и корпораций.

Налоговые поступления составляют около 80% всех доходов консолидированного бюджета, причем на 2/3 они формируются за счет прямых налогов (подоходного, промыслового и налога на прибыль), а также за счет НДС.

Налоги Германии делятся на общие, федеральные, земельные и местные (общинные или коммунальные), а также пошлины.