2018-01-21

2018-01-21 387

387

1. Федеральная служба государственной статистики http://www.gks.ru/

2. Административно-управленческий портал. Электронная библиотека деловой литературы и документов, а также бизнес-форум по различным аспектам теории и практики организации, планирования и управления деятельностью предприятий http://www.aup.ru/

3. Библиотека Русского государственного Интернет-университета http://www.i-u.ru/biblio/

4. Библиотека экономической и деловой литературы http://ek-lit.narod.ru/index.htm

5. Корпоративный менеджмент – финансовый анализ, инвестиции, бизнес-план, консалтинг http://www.cfin.ru/

6. Экономика и управление на предприятиях: научно-образовательный портал http://eup.ru/

7. Экономический портал http://economicus.ru

8. Экономический факультет МГУ. Электронная библиотека. Ресурсы открытого доступа http://www.econ.msu.ru/cd/310

9. Электронная библиотека по бизнесу, финансам, экономике и смежным темам http://www.finbook.biz/

10. Учебно-методические материалы кафедры экономической теории: сайт СПбГЛТУ http//spbftu.ru, страничка кафедры экономической теории ФЭУ, раздел «Учебный процесс».

Информационные технологии, включая перечень

программного обеспечения и информационных справочных систем

1. Пакет прикладных программ «Microsoft Office 2007»

2. Справочно-правовая система «Консультант Плюс». www.consultant.ru

3. Правовая система «Референт». http://www.referent.ru/

4. ЭБС «Издательство Лань». http://e.lanbook.com

5. Информационная система «Единое окно доступа к образовательным ресурсам». http://window.edu.ru/

6. Единая коллекция цифровых образовательных ресурсов. http://school-collection.edu.ru/

2.3. Задания и исходные данные

для выполнения контрольной работы

Каждому студенту необходимо выполнить все 4 задачи, указанные далее.

Номер варианта (табл. 1) принимается по последней цифре номера зачетной книжки.

Задача 1

Рассчитать валовую, товарную и реализованную продукцию.

Дано. Предприятие выпустило в отчетном периоде готовой продукции (ГП) в объеме __________, в т. ч. по сортам _________ (см. табл. 1).

Для всех вариантов:

– незавершенное производство на начало года (НПнг) – 1,0 тыс. ед.; на конец периода (НПкг) – 2 тыс. ед;

– остатки готовой продукции на складе на начало года (Огп нг) составили 0,5 тыс. ед.; на конец периода (О гп кг) – 1,0 тыс. ед;

– договорная цена ГП: 1-й сорт – 1000 руб.; 2-й сорт – 700 руб.; 3-й сорт – 300 руб.

Таблица 1

Структура выпуска продукции организации (фирмы)

| Показатели | Номер варианта | |||||||||

| Общий объем выпуска, тыс. ед. | ||||||||||

| Структура выпуска, % 1-й сорт 2-й сорт 3-й сорт |

Задача 2

Рассчитать:

– потребность организации в основных фондах;

– фондоотдачу (ФО) по валовой выручке (ВВ);

– дать оценку уровню ФО, предложить пути ее увеличения;

– фондовооруженность (ФВ) при условии, что механизм обслуживают два человека.

Дано. Объем производства продукции – условие задачи 1. Валовая выручка (ВВ) – решение задачи 1.

Для всех вариантов:

– годовая выработка одного работающего механизма – 5 тыс. ед.;

– коэффициент технической готовности Кт.г – 0,8;

– коэффициент резерва Крез – 0,85;

– первоначальная стоимость (ПС) одного механизма составляет 500 тыс. руб.;

– для расчета стоимости ОФ по всему процессу производства (как активной, так и пассивной частей) применить коэффициент увеличения – 6.

Задача 3

Установить критический объем производства (Q кр).

Оценить ситуацию на фирме и предложить пути ее изменения.

Отобразить на поле координат критический объем производства (график точки безубыточности).

Дано. Объем производства продукции – условие задачи 1.

Для всех вариантов:

– производительность труда рабочего (ПТраб) – 500 ед. в год;

– доля «управленцев» – 15 % в общей численности промышленно-производственного персонала (Чппп);

– среднемесячная зарплата рабочего (ср.мес ЗПраб) – 30 тыс. руб.;

– зарплата «управленцев» принимается самостоятельно;

– доля затрат на оплату труда со страховыми взносами всего персонала в общих затратах на производство продукции – 25 %;

– норма прибыли – 14 % (средняя цена (Цср) в 1,14 раза больше себестоимости единицы продукции (Сед));

– доля переменных затрат (Зпер) в общей сумме затрат составляет 53 %.

Задача 4

Составить смету затрат (группировка затрат по элементам).

Установить себестоимость на весь объем и на единицу продукции.

Показать себестоимость продукции как сумму переменных Зпер и постоянных затрат Зпост.

В результате ряда негативных моментов предприятие (фирма) не выполняет задание по выпуску продукции на 20 %.

Определить, как и какие показатели изменятся при новой ситуации и до какого уровня (например, себестоимость, валовая выручка, прибыль, рентабельность т. п.).

Дано. Объем производства продукции – условие задачи 1. Валовая выручка (ВВ) – решение задачи 1. Фонд оплаты труда (ФОТ) – решение задачи 3.

Для всех вариантов:

– материалоемкость (МЕ) – 105 руб./руб.;

– первоначальная стоимость (ПС) одного механизма – 500 тыс. руб.;

– срок службы (Т) механизма – 5 лет;

– амортизация – линейная;

– доля прочих денежных затрат – 10 % в сумме общих затрат.

2.4. Рекомендации по выполнению контрольной работы

Контрольная работа состоит из решения четырех, практически не связанных, между собой задач. При решении задач следует привести все промежуточные расчеты с необходимыми пояснениями.

Задача 1

Приступая к расчетам, необходимо разобраться в сущности искомых показателей. Для этого, как минимум, нужно привести их определение и методику расчета. Так, денежная оценка плана производства предусматривает расчет:

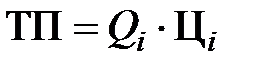

1. Товарной продукции (ТП):

, (1.1)

, (1.1)

где Qi – объем i -го вида продукции в натуральном выражении; Ц i – цена

i -го вида продукции.

2. Валовой продукции (ВП):

, (1.2)

, (1.2)

где НПнг и НПкг – незавершенное производство на начало и конец года соответственно.

3. Реализованной продукции (ОР):

, (1.3)

, (1.3)

где Огпнг и Огпкг – остатки готовой продукции (ГП) на складе на начало и конец периода соответственно.

Задача 2

Для того чтобы определить потребность предприятия в основных фондах, необходимо

во-первых, рассчитать потребность в оборудовании, при этом нужно помнить, что количество механизмов должно быть дискретным (округляется до целого числа):

– количество работающих механизмов Мр, которое определяется исходя из знания запланированного объема производства продукции и годовой выработки работающего механизма;

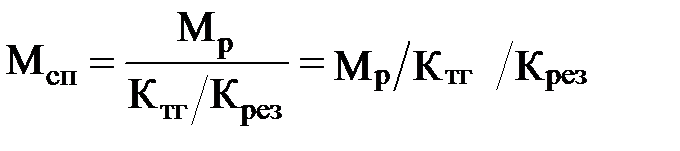

– количество списочных механизмов Мсп

, (2.1)

, (2.1)

где Ктг – коэффициент технической готовности; Крез – коэффициент резерва;

во-вторых, определить стоимость активной части основных производственных фондов предприятия (фирмы), представленной количеством механизмов. Ее можно определить через показатели ПС механизма и Мсп;

в-третьих, рассчитать стоимость основных производственных фондов предприятия в целом, что, по условию данной задачи, возможно осуществить с помощью коэффициента увеличения (k = 6):

, (2.2)

, (2.2)

где (ПС ∙ Мсп) – стоимость механизмов, имеющихся у организации; k – коэффициент увеличения.

Для определения фондоотдачи ФО по валовой выручке ВВ необходимо знать:

– среднегодовую стоимость основных производственных фондов предприятия (ОПФ) (в данной задаче, для упрощения расчетов, за величину среднегодовой стоимости ОПФ примем значение стоимости ОПФ по формуле (2.2));

– величину валовой выручки, которая была определена при решении задачи 1.

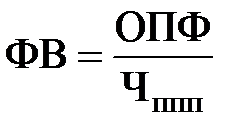

Фондовооруженность показывает количество ОПФ, приходящихся на одного работника, следовательно,

, (2.3)

, (2.3)

где ОПФ – среднегодовая стоимость основных производственных фондов; Чппп – среднесписочная численность персонала.

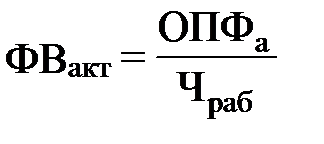

В данной задаче нужно определить эффективность работы не предприятия в целом (что отражает формула (2.3)), а только активной части ОФ, следовательно,

, (2.4)

, (2.4)

где ОПФа – среднегодовая стоимость активной части основных производственных фондов; Чраб – среднесписочная численность рабочих.

Задача 3

Для выполнения расчетов, построения графика точки безубыточности, а также его анализа необходимо разобраться в сущности и взаимосвязи показателей, участвующих в определении критического объема производства. Для этого, как минимум, приведите их перечень и определения.

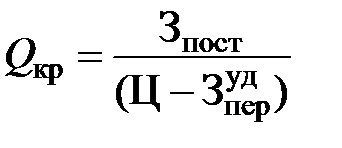

Критический (безубыточный) объем в натуральном выражении определяется по формуле

, (3.1)

, (3.1)

где Зпост – постоянные затраты; Ц – цена единицы продукции;  – переменные затраты на единицу продукции.

– переменные затраты на единицу продукции.

Объем продаж в денежном выражении, соответствующий точке безубыточности, определяется путем умножения Q кр на цену (Ц).

В данной задаче для определения общих затрат на производство продукции (Зобщ) необходимо знать размер затрат на оплату труда со страховыми взносами всего персонала (сумма годового фонда оплаты труда (ФОТ) и страховых взносов (СВ)), который можно определить исходя из того, что

, (3.2)

, (3.2)

где ФОТраб, ФОТАУ – фонд оплаты труда рабочих и «управленцев» соответственно.

Тарифы страховых взносов на обязательное социальное страхование (ПФР, ФСС РФ, ФФОМС) применяются в соответствии с принятыми и действующими в РФ по законодательству на момент написания работы.

При этом

А)  , (3.3)

, (3.3)

где ср.год ЗПраб – среднегодовая зарплата одного рабочего; Чраб – численность рабочих;

Б) ФОТАУ – рассчитывается аналогично ФОТраб;

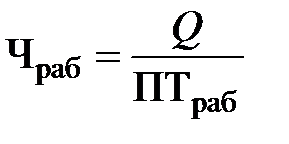

В)  , (3.4)

, (3.4)

где Q – годовой объем производства; ПТраб – годовая производительность труда рабочего;

Г)  , (3.5)

, (3.5)

где Чппп – численность промышленно-производственного персонала.

Для оценки ситуации необходимо:

– сравнить уровень критического объема (Q кр) с достигнутым (Q ф) в натуральном и стоимостном выражениях;

– определить зону безопасности по стоимостным и количественным показателям;

– проанализировать полученные результаты с помощью популярной управленческой модели CVP-анализа;

– предложить пути ее изменения, опираясь на CVP-анализ.

Модель CVP-анализа позволяет проследить и «проиграть» зависимости, соотношения и динамику затрат, результатов и объемов продаж. С ее помощью можно ответить на ряд важных вопросов.

Каков предельный уровень цены товара при изменении других параметров?

Какой необходим объем выручки для обеспечения заданной прибыли?

Какой предельный уровень переменных издержек допустим при заданных параметрах цен и прибыли либо условно-постоянных затрат?

Рабочим инструментом CVP-анализа является «График точки безубыточности». Однако в разных научно-исследовательских источниках он имеет и другие названия, которые, в сущности, полностью его характеризуют. Например, «График взаимосвязи объема производства, себестоимости и прибыли», «График анализа поведения затрат, прибыли и объема продаж», система «Взаимосвязь издержек, объема реализации и прибыли», а также «График зависимости прибыли от объема продаж», «График структуры и покрытия постоянных затрат», «График критического объема производства».

Построение графика предполагает несколько вариантов: по расположению зоны постоянных затрат, по выделению зоны маржинального дохода, по дифференциации переменных и постоянных затрат на составные группы. В данной работе выбор варианта построения графика точки безубыточности, а следовательно, и перечень анализируемых величин остаются за студентом.

Задача 4

Для решения данной задачи необходимо выполнить следующие действия.

Во-первых, уяснить, что из себя представляет понятие «себестоимость». Это предполагает знание определения, сущности, значения, структуры (элементная, постатейная) себестоимости, а также факторов, влияющих на нее.

Во-вторых, составить смету затрат (группировка затрат по элементам) для базисного варианта. Это можно сделать на основе имеющихся и рассмотренных ранее (в предыдущих задачах) данных о задании по выпуску продукции, стоимости ОПФ, размере оплаты труда и других, а также используя расчет недостающих показателей. Смета затрат включает в себя следующие общепринятые элементы:

– материальные затраты (за вычетом возвратных отходов);

– затраты на оплату труда;

– отчисления на социальное страхование;

– амортизация основных средств;

– прочие затраты.

Перед тем как составить смету, необходимо выполнить расчеты по определению затрат ресурсов в стоимостном выражении, однородных по своему экономическому содержанию, которые и позволят получить информацию о суммарных затратах ресурсов, использованных в производстве.

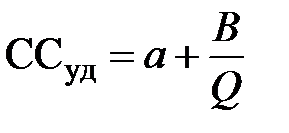

В-третьих, установить общие затраты и себестоимость единицы продукции, придав следующий вид экономико-аналитическому выражению зависимости себестоимости от объема производства:

, (4.1)

, (4.1)

, (4.2)

, (4.2)

где а – переменные затраты на единицу продукции; В – постоянные затраты на весь объем производства.

Для того чтобы показать, как формируются затраты «а» и «В» (их компоненты), необходимо проанализировать ранее составленную смету, выделив элементы затрат (или их части), относящиеся к переменным и/или условно-постоянным затратам.

В-четвертых, показать размеры изменений основных социально-экономических показателей, вызванных снижением объема производства. Результаты представить в виде табл. 2.

Таблица 2

Динамика основных экономических показателей организации

| Показатель | Единица измерения | Базисный период | Текущий период | Отклонение (+ или –) |

| Объем производства | тыс. ед. | |||

| Валовая выручка | тыс. руб. | |||

| Общие затраты (общая себестоимость) | тыс. руб. | |||

| Удельные затраты (себестоимость единицы) | руб. | |||

| Прибыль (расчетно-плановая) | тыс. руб. | |||

| Рентабельность продукции | ||||

| Численность промышленно-производственного персонала, в т. ч. – рабочие – «управленцы» | чел. | |||

| ФОТ, в т. ч. – ФОТ рабочих – ФОТ «управленцев» | тыс. руб. | |||

| Страховые взносы | тыс. руб. | |||

| ... ... и т. д. |

Оглавление

Введение................................................................................................... 3

1. Общие положения................................................................................... 4

1.1. Цели и задачи дисциплины, ее место в структуре образовательной программы (ООП)........................................................................................................ 4

1.1.1. Цели изучения дисциплины......................................................... 4

1.1.2. Место дисциплины в структуре ООП......................................... 4

1.1.3. Междисциплинарные связи с предыдущими и последующими дисциплинами 5

1.1.4. Перечень планируемых результатов обучения по дисциплине 5

1.1.5. Содержание дисциплины............................................................. 7

1.1.6. Фонд оценочных средств для проведения промежуточной аттестации обучающихся по дисциплине................................................................ 7

1.2. Цель и задачи контрольной работы............................................... 13

2. Методические указания по выполнению контрольных работ........... 14

2.1. Порядок выполнения и структура контрольной работы.............. 14

2.1.1. Рекомендуемая структура контрольной работы...................... 14

2.1.2. Оформление контрольной работы............................................ 15

2.1.3. Сроки и порядок представления работы.................................. 16

2.2. Рекомендуемые источники.............................................................. 16

2.3. Задания и исходные данные для выполнения контрольной работы 19

2.4. Рекомендации по выполнению контрольной работы.................... 21

Составитель

Абакулина Лидия Юрьевна

ЭКОНОМИКА

ПРЕДПРИЯТИЯ

Методические указания

по выполнению контрольной работы

для студентов направления 23.03.03 (190600)

«Эксплуатация транспортно-технологических машин

и комплексов»

Редактор Т. С. Хирувимова

Компьютерная верстка М. А. Тихомировой

Подписано в печать с оригинал-макета 18.11.14.

Формат 60×84/16. Бумага офсетная. Печать трафаретная.

Уч.-изд. л. 1,75. Печ. л. 1,75. Тираж 100 экз. Заказ № 154. С 196.

Санкт-Петербургский государственный лесотехнический университет

Издательско-полиграфический отдел СПбГЛТУ

194021, Санкт-Петербург, Институтский пер., 5.