2017-11-01

2017-11-01 2139

2139При оценке финансово-экономического состояния предприятия, которое формирует конкурентоспособность предприятия, особое внимание следует обратить на цифровую информацию представленную в бухгалтерском балансе (форма № 1), а так же в отчете о финансовых результатах (форма №2).

Для удобства проведения анализа и расчета отдельных показателей необходимо составить агрегированный бухгалтерский баланс предприятия: при этом активы должны быть сгруппированы по степени их ликвидности и расположены в порядке убывания их ликвидности, а пассивы сгруппированы по срокам их погашения и расположены в порядке возрастания сроков их уплаты. Существуют различные методические подходы к формированию составов групп, включающих отдельные строки баланса.

В связи с принятием новых отечественных положений по бухгалтерскому учеты, которые в наибольшей степени соответствуют международным стандартам финансовой отчетности, наиболее предпочтительной представляется следующая методика агрегирования.

Этап 1 – Группировка активов.

Активы предприятия в зависимости от скорости превращения их в денежные средства и делятся на 4 группы:

- наиболее ликвидные активы (А1), в эту группу входят средства, которые находятся в немедленной готовности к реализации, а именно денежные средства и краткосрочные финансовые вложения;

- быстрореализуемые активы (А2), в эту группу входят дебиторская задолженность и прочие оборотные активы;

- медленно реализуемые активы (А3), в эту группу включены запасы и долгосрочные финансовые вложения;

- труднореализуемые активы (А4), в эту группу включены все необоротные активы за вычетом долгосрочных финансовых вложений.

Таблица 1 – Агрегированный бухгалтерский баланс ООО «Торговая компания Мираторг» за 2015г., тыс. руб.

| Группа баланса | Условное обозн | Коды строк | На начало года | На конец года | В среднем |

| Активы | |||||

| Наиболее ликвидные активы | А1 | 1240 + 1250 | |||

| Быстрореализуемые активы | А2 | ||||

| Медленно реализуемые активы | А3 | 1210 + 1220 + 1260 + 1170 | |||

| Трудно реализуемые активы | А4 | 1100 – 1170 | |||

| Баланс | БА | ||||

| Пассивы | |||||

| Наиболее срочные обязательства | П1 | ||||

| Краткосрочные обязательства | П2 | 1510 + 1540 + 1550 | |||

| Долгосрочные обязательства | П3 | ||||

| Постоянные пассивы | П4 | 1300 + 1530 | |||

| Баланс | БП |

Таблица 2 – Основные показатели отчета о прибылях и убытках ООО «Торговая компания Мираторг» за 2015г., тыс. руб.

| Показатель | Условное обозн. | Численное значение за отчетный период |

| Выручка (нетто) от продаж товаров | В | |

| Себестоимость проданных товаров | С | |

| Валовая прибыль | ПВ | |

| Коммерческие расходы | РК | |

| Управленческие расходы | РУ | - |

| Прибыль от продаж | ПП | |

| Прибыль до налогообложения | ПН | |

| Текущий налог на прибыль | НП | |

| Чистая прибыль | ПЧ |

Этап 2 – Группировка пассивов.

Обязательства предприятия (статьи пассивов баланса) так же делятся на 4 группы, которые располагаются по степени срочности их оплаты:

- наиболее срочные обязательства (П1), в эту группу включена кредиторская задолженность;

- краткосрочные обязательства (П2), эта группа включает краткосрочные кредиты и займы, а так же прочие краткосрочные пассивы;

- долгосрочные обязательства (П3), в эту группу входят долгосрочные кредиты и займы;

- постоянные пассивы (П4), в эту группу включен итог раздела 3 «капитал и резервы» бухгалтерского баланса + строки раздела 4 «задолженность участником (учредителем) по выплате доходов», доходы будущих периодов и «резервы предстоящих расходов».

С учетом зарубежного, а также передового опыта России в настоящее время сформировалась достаточно четкая система критериев и показателей оценки экономического состояния объекта анализа, а именно показателей конкурентоспособности фирмы методические подходы к оценке конкурентоспособности фирмы включает следующие этапы:

- расчет системы финансово-экономических показателей;

- рейтинговую оценку экономического состояния фирмы;

- прогноз возможного банкротства фирмы.

Перечень относительных экономических показателей довольно обширен, однако оптимальный набор показателей существенно и объективно отражающих тенденции изменения финансового состояния, определяется каждой фирмой самостоятельно. При этом все показатели как правило распределены по 4 группам:

- показатели финансовой устойчивости;

- показатели рентабельности (прибыльности);

- показатели деловой активности (оборачиваемость активов).

Алгоритм расчета вышеуказанных показателей, их экономический смысл и рекомендуемые нормативные значения представлены в таблице 3.

Таблица 3 – Базовые показатели экономического состояния ООО «Торговая компания Мираторг»

| Показатель | Условное обозн. | Экономический смысл | Алгоритм расчетов | Нормативное значение |

| Показатели ликвидности | ||||

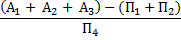

| Общий коэффициент покрытия | Ктл | Возможность погашения краткосрочных обязательств за счет оборотных средств |  | 1,15 |

| Коэффициент срочной ликвидности | Ксл | Платежные возможности предприятия с учетом своевременного проведения расчетов с дебиторами |  | 0,93 |

| Коэффициент абсолютной ликвидности | Кап | Возможность погашения краткосрочных обязательств за счет денежных средств и краткосрочных финансовых вложений |  | 0,26 |

Продолжение таблицы 3

| Показатели финансовой устойчивости | ||||

| Коэффициент соотношения заемных и собственных средств | Ксзсс | Величина заемных средств на один рубль собственных средств |  | 32,9 |

| Коэффициент маневренности собственных оборотных средств | Кмсос | Уровень собственных средств, вложенных в наиболее мобильные активы |  | 4,36 |

| Коэффициент автономии | Ка | Доля собственных средств в совокупных активах |  | 0,03 |

| Показатели рентабельности | ||||

| Рентабельность собственного капитала по чистой прибыли | Рк | Эффективность использования собственного капитала |  | 0,02 |

| Рентабельность совокупных активов по чистой прибыли | Ра | Эффективность использования имущества (совокупных активов) |  | 0,0006 |

| Рентабельность продукции | Рп | Эффективность текущих затрат |  | 0,0003 |

| Показатели деловой активности | ||||

| Коэффициент оборачиваемости оборотных активов | Кооа | Скорость оборота оборотных активов |  | 2,10 |

| Коэффициент оборачиваемости собственного капитала | Коск | Скорость оборота собственного капитала |  | 71,05 |

| Фондоотдача | Ф | Эффективность использования основных фондов | | 705,91 |

Следует отметить, что все финансовые коэффициенты рассчитываются на основании среднегодовых показателей агрегированного баланса. Эти среднегодовые значения представлены в агрегированном балансе, могут быть определены на основании следующих подходов:

а) При использовании помесячного бухгалтерского учета среднегодовое значение какого-либо элемента бухгалтерского баланса может быть определено

Ас = (1/2 А1+А2+А3+……+А12+1/2А13) /12,

где А1, А2, А3, А12 – величины отдельных позиций бухгалтерского баланса на 1 января, февраля, марта, декабря отчетного года;

А13 – значение отдельных строк бухгалтерского баланса на 1 января следующего года.

б) При ведении поквартального бухгалтерского учета среднегодовые величины рассчитываются:

Ас = (1/2 А1+А2+А3+А4+1/2А5) /4,

где А1, А2, А3, А4 – величины отдельных позиций бухгалтерского баланса на 1 января, 1 апреля, 1 июля, 1 октября отчетного года.

Таблица 4 – Нормативы финансово – экономических коэффициентов для оценки экономической безопасности предприятия.

| Показатель(условное обозначение) | Нормативные (рекомендуемы) значения | ||||

| Отлично (5) | Хорошо (4) | Удовлетворительно (3) | Неудовлетворительно (2) | ||

| Показатели ликвидности | |||||

| Ӏ | Ктл | >5,5 | 3,2 – 5,5 | 1,0 – 3,2 | <1,0 |

| Ксп | >3,6 | 2,0 – 3,6 | 0,5 – 2,0 | <0,5 | |

| Кап | >0,9 | 0,5 – 0,9 | 0,1 – 0,5 | <0,1 | |

| Показатели финансовой устойчивости | |||||

| II | Ксзсс | <0,3 | 0,3 – 0,6 | 0,6 – 1,0 | >1,0 |

| Кмсос | >0,5 | 0,3 – 0,5 | 0,2 – 0,3 | <0,2 | |

| Ка | >0,75 | 0,6 – 0,75 | 0,5 – 0,6 | <0,5 | |

| Показатели рентабельности | |||||

| III | Рп | >0,140 | 0,070 – 0,140 | 0,00 – 0,070 | <0,00 |

| Рк | >0,186 | 0,093 – 0,186 | 0,00 – 0,093 | <0,00 | |

| Ра | >0,254 | 0,144 – 0,254 | 0,034 – 0,144 | <0,034 | |

| Показатели деловой активности | |||||

| IV | Кооа | >7,5 | 5,0 – 7,5 | 2,5 – 5,0 | <2,5 |

| Коск | >4,5 | 3,0 – 4,5 | 1,5 – 3,0 | <1,5 | |

| Ф | >6,0 | 4,0 - 6,0 | 2,0 - 4,0 | <2,0 |

А5 – величина отдельных позиций бухгалтерского баланса на 1 января следующего года.

Если фирма ведет годовой бухгалтерский учет, то среднегодовое значение отдельных позиций бухгалтерского баланса рассчитывается:

Ас = (Ан + Ак) /2,

где Ан – значение на начало года,

Ак – значение на конец года.

Коэффициенты ликвидности и финансовой устойчивости относятся к показателям первого класса и они имеют качественное отличие от показателей второго класса, а именно коэффициента рентабельности и деловой активности.

К 1 классу относятся показатели, для которых определены нормативные (рекомендуемые) значения за достаточно длинный исторический период. Эти нормативы в основном разработаны зарубежной методологией и имеют статус официальных нормативов. Нормативы рентабельности и деловой активности разрабатывались и разрабатываются в относительно недалекий период, на базе цифровой информации Российских статистических ежегодников. Однако даже упрощенный вариант разработанных нормативов дает возможность перейти к полной и начальной оценке финансово-экономического состояния, а следовательно и уровень конкурентоспособности предприятия (таблица 4).

Сам факт расчета всей совокупности коэффициентов не может дать исчерпывающую оценку экономического потенциала предприятия и, следовательно, оценку его конкурентоспособности – неудовлетворительную, удовлетворительную, хорошую, отличную. В связи с этим возникает необходимость формирования рейтинговой (комплексной) оценки.

Основополагающими являются два принципа: рейтинговая оценка должна быть ориентирована на использование экономических показателей всех четырех групп; рейтинговая оценка базируется на «бальной системе». Рекомендуется следующая схема формирования рейтинга:

1. Численные нормативные значения коэффициентов ликвидности, финансовой устойчивости, рентабельности и деловой активности имеют определенные границы (определенный диапазон). Значения коэффициентов, выходящие за пределы нижнего уровня диапазона нормативных (рекомендуемых) значений, следует оценить баллом «неудовлетворительно (2)» за исключением коэффициента соотношения заемных и собственных средств.

2. Численное значение коэффициентов ликвидности, финансовой устойчивости и рентабельности, находящихся внутри нормативного диапазона, оценивается баллом «хорошо (4)» или «удовлетворительно (3)» в зависимости от того, а сколько они приближены к верхней или нижней границам. Величина диапазона делится пополам, при этом половина, приближенная к верхнему рубежу, оценивается баллом «хорошо», а половина, приближенная к нижнему рубежу, – баллом «удовлетворительно».

3. Определяется фактическая величина отдельных финансово-экономических коэффициентов по соответствующим алгоритмам расчета (таблица 3).

4. Проводится сравнение фактических и нормативных значений отдельных коэффициентов и каждый коэффициент получает соответствующий балл: «отлично», «хорошо», «удовлетворительно», «неудовлетворительно».

5. Дается количественная оценка каждой группе показателей в целом как отношение суммы баллов к числу показателей данной группы.

6. Дается количественная оценка каждой группе показателей с учетом значимости отдельных групп.

7. Формируется рейтинговая оценка финансово-экономического состояния предприятия (рейтинг предприятия) как сумма баллов по всем 4 группам показателей с учетом их значимости, именно рейтинг определяет количественно конкурентоспособность фирмы (таблица 5).

В этой связи возникает вопрос о значимости отдельных групп показателей при формировании рейтинговой оценки в отличие от равноценной значимости всех групп, предпочтительным представляется вариант дифференцированной значимости отдельных групп, что подтверждается отечественной и зарубежной практикой.

Таблица 5 – Рейтинговая оценка экономического состояния предприятия и его экономической безопасности

| Показатель (условное обозначение) | Значимость группы в общей рейтинговой оценке | Фактическая величина коэффициентов, доли единиц | Оценка отельных коэффициентов в баллах | Оценка в баллах группы показателей с учетом значимости группы |

| Показатели ликвидности | ||||

| Кт.л. | 1,15 | |||

| Ксп. | 0,93 | |||

| Кап | 0,26 | |||

| Ср. значение по группе | 0,30 | 0,9 | ||

| Показатели финансовой устойчивости | ||||

| Ксзсс | 32,9 | |||

| Кмсос | 4,36 | |||

| Ка | 0,03 | |||

| Ср. значение по группе | 0,15 | 0,45 | ||

| Показатели рентабельности | ||||

| Рп | 0,0003 | |||

| Ра | 0,0006 | |||

| Рк | 0,02 | |||

| Ср. значение по группе | 0,40 | 2,6 | 1,04 | |

| Показатели деловой активности | ||||

| Кооа | 2,10 | |||

| Коск | 71,05 | |||

| Ф | 705,91 | |||

| Ср. значение по группе | 0,15 | 4,3 | 0,645 | |

| Рейтинг предприятия | 1,00 | 3,035 |

Как в широко известной пятифакторной модели Альтмана по определению вероятности потенциального банкротства, 2 фактора из 5 представлены показателями рентабельности. В связи с этим, в качестве ориентировочного показателя применяется следующее:

- показатель ликвидности 30%;

- показатель финансовой устойчивости 15%;

- показатель рентабельности 40%;

- показатель деловой активности 15%.

Следует отметить тот факт, что рейтинговая оценка как показатель конкурентоспособности предприятия непосредственно влияет на результаты производственно-хозяйственной деятельности фирмы, но она обнажает болевые точки (оценки «2») и расставляет вехи и ориентиры для принятия объективных управленческих решений.

Так для экономической мощности предприятия ООО «Торговая компания Мираторг» для повышения рейтинговой оценки необходимо улучшить показатели деловой активности, что в свою очередь требует решения вопросов расширения объемов реализации продукции и снижения величины производственных запасов.

Заключение

В данной курсовой работе рассмотрены теоретические вопросы, касающиеся одной из важнейших категорий экономики - прибыли, ее значения для предприятия, а также указаны пути увеличения прибыли, раскрыты понятия и экономическое содержание валовой прибыли, прибыли от продаж, прибыли до налогообложения и чистой прибыли.

Произведен анализ и оценка финансово-экономического состояния предприятия.

По данному вопросу можно сделать вывод, что в условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей.

Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.