2017-11-01

2017-11-01 1660

1660

MIRR - скорректированная с учетом нормы реинвестиции IRR, Internal Rate of Return (Внутренняя норма доходности.)

С практической точки зрения самый существенный недостаток IRR (Внутренней нормы доходности) - это допущение, принятое при определении всех дисконтированных денежных потоков, порожденных инвестицией, что сложные проценты рассчитываются при одной и той же процентной ставке. Для проектов, обеспечивающих нормы прибыли, близкие к барьерной ставке, проблем с реинвестициями не возникает, так как вполне разумно предположить, что существует много вариантов инвестиций, приносящих прибыль, норма которой близка к стоимости капитала. Однако для инвестиций, которые обеспечивают очень высокую или очень низкую норму прибыли, предложение о необходимости реинвестировать новые денежные поступления может исказить подлинную отдачу от проекта. Понятие скорректированной с учетом нормы реинвестиции внутренней нормы доходности и было предложено для того, чтобы противостоять указанному искажению, свойственному традиционному IRR.

сокр. MIRR, modified IRR фин. модифицированная внутренняя норма прибыли [рентабельности, доходности] (расчетная ставка дисконтирования, определяемая из равенства приведенных затрат, дисконтированных с помощью ставки, основанной на стоимости привлечения капитала или требуемой рентабельности, и приведенной терминальной стоимости, дисконтированной с использованием ставки, основанной на возможном реинвестировании полученных средств)

Как и IRR, MIRR характеризует ставку дисконтирования, при которой суммарная приведенная стоимость доходов от осуществляемых инвестиций равна стоимости этих инвестиций.

По своей сути MIRR - внутренняя норма рентабельности, скорректированная с учетом возможных реинвестиций свободного денежного потока под определенную ставку такого реинвестирования.

Иными словами MIRR определяет внутреннюю ному рентабельности инвестиционного проекта с учетом возможного вложения свободных денежных средств, образующихся в ходе реализации проекта, под определенную ставку, отличную от ставки дисконирования денежного потока, генерируемого проектом

Модифицированный метод внутренней нормы доходности (MIRR)представляет собой усовершенствованную модель IRR. Он дает более правильную оценку ставки дисконтирования и снимает проблему множественности нормы доходности на различных шагах (этапах) оценки проекта.

Порядок расчета модифицированной внутренний нормы доходности MIRR:

- 1) рассчитывается суммарная дисконтированная стоимость всех оттоков и суммарная наращенная стоимость всех притоков;

- 2) дисконтирование осуществляется по цене источника финансирования проекта (Cost of Capital, CC (под которой понимается либо WACC, если источник средств точно не идентифицирован, либо стоимость целевого источника, если таковой имеется); наращение осуществляется по процентной ставке, равной уровню реинвестиций. Наращенную стоимость притоков называют чистой терминальной стоимостью (Net Terminal Value, NTV).

- 3) определяется коэффициент дисконтирования, который уравновешивает суммарную приведенную стоимость оттоков и терминальную стоимость притоков

На практике любая коммерческая организация финансирует свою деятельность, в том числе и инвестиционную, из различных источников. И за пользование авансированными в деятельность организации финансовыми ресурсами она уплачивает проценты, дивиденды, вознаграждения и т.п., иными словами, несет некоторые обоснованные расходы на поддержание экономического потенциала. Показатель, характеризующий относительный уровень этих расходов в отношении долгосрочных источников средств, называется средневзвешенной стоимостью капитала (WACC – weighed average cost of capital). Этот показатель отражает сложившийся в коммерческой организации минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Средневзвешенная стоимость капитала WACC (англ. Weighted average cost of capital) вычисляется по следующей формуле:

WACC = ∑i (стоимость i-го источника капитала) х (доля i-го источника капитала)

Это основа для коэффициента дисконтирования, необходимого для оценки инвестиционных проектов.

Будущая стоимость проекта (Terminal value) - стоимость поступлений, полученных от реализации проекта, отнесенная к концу проекта с использованием нормы рентабельности реинвестиций. Норма рентабельности реинвестиций, в данном случае, означает доход, который может быть получен при реинвестировании поступлений от проекта.

,

,

где:  - приток денежных средств, R - норма рентабельности реинвестиций; Т – период расчета (длительность проекта).

- приток денежных средств, R - норма рентабельности реинвестиций; Т – период расчета (длительность проекта).

или

- приток денежных средств в периоде t.

- приток денежных средств в периоде t.

Формула расчета MIRR:

Модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, при которой выполняется следующее условие:

|

или

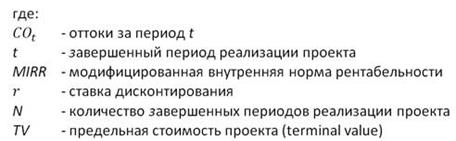

где - означает отток денежных средств и инвестиций в периоде t; r - цена источника финансирования данного проекта, доли единицы (WACC); T - продолжительность расчетного периода, число лет; MIRR - ставка дисконтирования, уравновешивающая сумму дисконтированных инвестиций и терминальную стоимость притока денежных средств (TV); CIEt - приток денежных средств в периоде t.

Формула для расчета модифицированной внутренней нормы доходности (MIRR):

CFt - приток денежных средств в периоде t = 1, 2,...n;

It - отток денежных средств в периоде t = 0, 1, 2,... n (по абсолютной величине);

r - барьерная ставка (ставка дисконтирования), доли единицы;

d - уровень реинвестиций, доли единицы (процентная ставка, основанная на возможных доходах от реинвестиции полученных положительных денежных потоков или норма рентабельности реинвестиций);

n - число периодов.

В левой части формулы - дисконтированная по цене капитала величина инвестиций (капиталовложений), а в правой части - наращенная стоимость денежных поступлений от инвестиции по ставке, равной уровню доходности реинвестиций.

Другими словами, для расчета MIRR платежи, связанные с реализацией проекта, приводятся к началу проекта с использованием ставки дисконтирования r, основанной на стоимости привлеченного капитала (ставка финансирования или требуемая норма рентабельности инвестиций). При этом поступления от проекта приводятся к его окончанию с использованием ставки дисконтирования R, основанной на возможных доходах от реинвестиции этих средств (норма рентабельности реинвестиций). После этого модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, уравнивающая две эти величины (приведенные выплаты и поступления).

Таким образом, основной задачей расчета MIRR является определение ставки внутренней рентабельности проекта, учитывающей не только приведение денежного потока, генерируемого инвестиционным проектом, но и реинвестирование свободных денежных средств, образующихся в ходе реализации такого проекта.

Отметим, что приведенная формула имеет смысл, если терминальная стоимость притоков превышает сумму дисконтированных оттоков проекта.

Критерий MIRR всегда имеет единственное значение и может применяться вместо показателя IRR для оценки проектов с неординарными денежными потоками. Проект приемлем для инициатора, если MIRR больше барьерной ставки (цены источника финансирования).

MIRR характеризует эффективность проекта с неординарными денежными потоками. Логика использования этого показателя достаточно проста; проект рекомендуют к реализации, если MIRR > CC (WACC), где СС - цена источника его финансирования.

В MS Excel для расчета MIRR используется функция =МВСД().

На практике показатель MIRR используется редко, что нельзя считать оправданным.

Период окупаемости