2017-11-01

2017-11-01 2330

2330Таблица 1 – Расчет коэффициентов обновления выбытия, прироста, износа и годности основных средств

| Коэффициент | Формула для расчета | Условные обозначения |

Коэффициент обновления основных средств  |  |  коэффициент обновления основных средств; коэффициент обновления основных средств;  первоначальная стоимость вновь введенных основных средств за анализируемый период; первоначальная стоимость вновь введенных основных средств за анализируемый период;  стоимость основных средств на конец того же периода стоимость основных средств на конец того же периода |

Коэффициент выбытия основных средств  |  |  коэффициент выбытия основных средств; коэффициент выбытия основных средств;  стоимость выбывших основных средств за анализируемый период; стоимость выбывших основных средств за анализируемый период;  стоимость основных средств на начало анализируемого периода стоимость основных средств на начало анализируемого периода |

Коэффициент прироста основных средств  |  |  коэффициент прироста основных средств; первоначальная стоимость вновь введенных основных средств за анализируемый период; стоимость выбывших основных средств за анализируемый период; стоимость основных средств на конец того же периода коэффициент прироста основных средств; первоначальная стоимость вновь введенных основных средств за анализируемый период; стоимость выбывших основных средств за анализируемый период; стоимость основных средств на конец того же периода |

Коэффициент износа основных средств  |  |  коэффициент износа основных средств; коэффициент износа основных средств;  стоимость износа всех основных средств или их отдельных видов; стоимость износа всех основных средств или их отдельных видов;  первоначальная стоимость всех основных средств или их отдельных видов первоначальная стоимость всех основных средств или их отдельных видов |

Коэффициент годности основных средств  |  |  коэффициент годности основных средств; первоначальная стоимость всех основных средств или их отдельных видов; стоимость износа всех основных средств или их отдельных видов коэффициент годности основных средств; первоначальная стоимость всех основных средств или их отдельных видов; стоимость износа всех основных средств или их отдельных видов |

| ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 9. ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ |  |

Цель практического занятия: овладеть навыком расчёта показателей эффективности использования основных фондов.

Содержание:

| ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ (2 пары) | ||

| Цель практического занятия | ||

| Содержание практического занятия | ||

| 9.1 | Методика расчета показателей эффективности использования основных фондов | |

| Задача 1. Расчет коэффициентов использования оборудования | ||

| Задача 2. Расчет коэффициентов использования оборудования за смену | ||

| Задача 3. Расчет коэффициента сменности работы оборудования | ||

| Задача 4. Расчет коэффициентов технического состояния основных фондов | ||

| Литература | ||

| Материалы для самостоятельной работы: ключевые понятия | ||

| ПРИЛОЖЕНИЕ Показатели использования основных средств |

| 9.1 МЕТОДИКА РАСЧЕТА ПОКАЗАТЕЛЕЙ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ |  |

Оценка эффективности использования основных фондов имеет большое значение в практике управления активами организации. Эффективность использования основных фондов определяется с помощью системы показателей, подразделяемых на обобщающие и частные.

Обобщающие показатели характеризуют эффективность использования всей совокупности основных фондов.

Частные показатели характеризуют эффективность использования отдельных элементов основных фондов.

К обобщающим показателям эффективности использования основных фондов относятся:

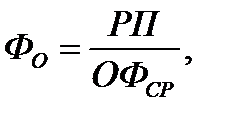

1) фондоотдача  которая показывает, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных производственных фондов.

которая показывает, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных производственных фондов.

Формульное выражение фондоотдачи:

где:

фондоотдача, руб./руб.;

фондоотдача, руб./руб.;

объём реализованной (или товарной) продукции за период, руб.;

объём реализованной (или товарной) продукции за период, руб.;

средняя стоимость основных производственных фондов за этот же период, руб.

средняя стоимость основных производственных фондов за этот же период, руб.

2) фондоёмкость  которая показывает среднегодовую стоимость основных фондов, приходящуюся на 1 рубль товарной (или реализованной) продукции.

которая показывает среднегодовую стоимость основных фондов, приходящуюся на 1 рубль товарной (или реализованной) продукции.

Формульное выражение фондоёмкости:

где:

фондоёмкость;

фондоёмкость;

средняя стоимость основных производственных фондов за этот же период, руб.;

объём реализованной (или товарной) продукции за период, руб.;

фондоотдача.

3) рентабельность основных фондов  которая показывает, сколько прибыли получено с 10-го рубля, вложенного в основные фонды предприятия.

которая показывает, сколько прибыли получено с 10-го рубля, вложенного в основные фонды предприятия.

Формульное выражение рентабельности основных фондов:

где:

рентабельность основных фондов;

рентабельность основных фондов;

прибыль предприятия за определённый период, руб.;

прибыль предприятия за определённый период, руб.;

средняя стоимость основных производственных фондов за этот же период, руб.

Поскольку разные виды основных фондов играют различную роль в производственном процессе, то отдельно рассчитывают эти показатели и для активной части основных фондов.

Общая фондоотдача и фондоотдача активной части основных фондов взаимосвязаны:

где:

общая фондоотдача, руб/руб.;

фондоотдача активной части основных фондов, руб./руб.;

фондоотдача активной части основных фондов, руб./руб.;

средняя стоимость активной части основных фондов за период, руб.;

средняя стоимость активной части основных фондов за период, руб.;

средняя стоимость всех основных фондов за период, руб.

средняя стоимость всех основных фондов за период, руб.

Из приведённой формулы видно, что повышение общей фондоотдачи обеспечивается ростом фондоотдачи активной части основных фондов и увеличением доли активной части в общей стоимости основных фондов, так как именно активная часть основных фондов непосредственно участвует в производстве продукции, выполнении работ.

В таблице 1 рассчитаны обобщающие показатели эффективности использования основных фондов предприятия.

Таблица 1 – Показатели эффективности использования основных фондов предприятия

| Показатель | Базисный год | Отчетный год | Динамика, % или отклонение «+», «-» |

| Объём реализованной продукции, тыс. руб. | 187 800 | 235 700 | (235 700:187800)*100 = 125,5 |

| Прибыль, тыс. руб. | 28 200 | 36 500 | (36500:28200)* *100 = 129,4 |

| Средняя годовая стоимость основных фондов, тыс. руб. | 83 200 | 100 700 | (100700:83200)* *100 = 121,0 |

| в том числе активная часть основных фондов, тыс. руб. | 49 920 | 61 930 | (61930:49921)* *100 = 124,1 |

| Доля активной части в общей стоимости основных фондов, % | 60,0 | 61,5 | 61,5 – 61,0 = + 1,5 |

| Фондоотдача общая, руб./руб. | 2,257 | 2,341 | 2,341 – 2,257 = = + 0,084 |

| Фондоотдача активной части основных фондов, руб./руб. | 3,76 | 3,81 | 3,81 – 3,76 = = + 0,05 |

| Фондоёмкость общая, руб./руб. | 0,443 | 0,427 | 0,427 – 0,443 = = - 0,016 |

| Рентабельность основных фондов, % | 33,9 | 36,2 | 36,2 – 33,9 = = + 2,30 |

Из приведённых данных видно, что в отчётном году по сравнению с базисным годом темпы роста результатов деятельности предприятия – объёма продукции, прибыли превышали темп роста среднегодовой стоимости основных фондов. В результате имеет место повышение общей фондоотдачи, снижение фондоёмкости, повышение рентабельности основных фондов, что оценивается положительно и свидетельствует о повышении эффективности использования основных фондов.

В рассматриваемом предприятии повысилась доля активной части основных фондов на 1,5%, при этом возросла фондоотдача активной части основных фондов. Оба эти фактора положительно повлияли на увеличение общей фондоотдачи.

Для характеристики оснощённости предприятия основными фондами используют следующие обобщающие показатели:

1) фондовооруженность – отношение среднегодовой стоимости основных фондов к среднесписочной численности работников;

2) техническая вооружённость – отношение среднегодовой стоимости активной части основных фондов к среднесписочной численности работников.

Эти показатели оказывают сильное влияние на производительность труда работников.

Наряду с обобщающими показателями большое значение имеет применение в аналитической работе частных показателей эффективности использования основных фондов. Частные показатели характеризуют степень использования отдельных элементов основных фондов: оборудования, производственынх площадей.

Для оценки степени использования оборудования его подразделяют на наличное, установленное, работающее по плану и фактически.

Отношение количества единиц оборудования каждой группы к его общему количеству позволяет оценить степень использования оборудования в процессе производства.

Для этого рассчитывают следующие коэффициенты:

1) коэффициент вовлечения оборудования в процесс производства

Формульное выражение коэффициента вовлечения оборудования в процесс производства:

где:

коэффициент вовлечения оборудования в процесс производства;

коэффициент вовлечения оборудования в процесс производства;

количество единиц установленного оборудования;

количество единиц установленного оборудования;

общее количество единиц оборудования;

общее количество единиц оборудования;

2) коэффициент оборудования, работающего по плану

Формульное выражение коэффициента оборудования, работающего по плану:

где:

коэффициент оборудования, работающего по плану;

коэффициент оборудования, работающего по плану;

количество единиц оборудования, работающего по плану;

количество единиц оборудования, работающего по плану;

общее количество единиц оборудования;

3) коэффициент оборудования, работающего фактически

Формульное выражение коэффициента оборудования, работающего фактически:

где:

коэффициент оборудования, работающего фактически;

коэффициент оборудования, работающего фактически;

количество единиц фактически работающего оборудования;

количество единиц фактически работающего оборудования;

общее количество единиц оборудования.

Чем меньше отклонение между рассчитанными показателями, тем выше степень вовлечения оборудования в процесс производства.

Для характеристики использования оборудования применяют следующую систему коэффициентов:

1) коэффициент экстенсивной [18] нагрузки оборудования

Коэффициент экстенсивной нагрузки – показатель, который рассчитывается как отношение фактического времени работы оборудования за определённый период к максимально возможному времени работы.

Формульное выражение коэффициента экстенсивной нагрузки оборудования:

где:

коэффициент экстенсивной нагрузки оборудования;

коэффициент экстенсивной нагрузки оборудования;

фактический фонд рабочего времени оборудования за отчётный перид, ч;

фактический фонд рабочего времени оборудования за отчётный перид, ч;

максимально возможный фонд рабочего времени оборудования за отчётный год, ч.

максимально возможный фонд рабочего времени оборудования за отчётный год, ч.

Коэффициент экстенсивной нагрузки показывает степень фактического использования максимально возможного фонда рабочего времени оборудования за отчётный период;

коэффициент интенсивной [19] нагрузки оборудования

Коэффициент интенсивной нагрузки – показатель, который рассчитывается как отношение фактической производительности оборудования к максимально возможной (проектной) производительности оборудования.

коэффициент интенсивной нагрузки оборудования;

коэффициент интенсивной нагрузки оборудования;

фактический достигнутая производительность оборудования (фактический выпуск продукции в натуральных единицах измерения) в единицу времени;

фактический достигнутая производительность оборудования (фактический выпуск продукции в натуральных единицах измерения) в единицу времени;

паспортная (нормативная) производительность оборудования в единицу времени.

паспортная (нормативная) производительность оборудования в единицу времени.

Коэффициент интенсивной нагрузки оборудования показывает степень фактического использования паспортной производительности оборудования;

3) коэффициент интегральной (общей) нагрузки оборудования

Коэффициент интегральной нагрузки – показатель, который рассчитывается как отношение фактического объёма выпуска за поределённый период к максимально возможному, или произведение коэффициентов интенсивной и экстенсивной нагрузки.

Формульное выражение коэффициента интегральной (общей) нагрузки оборудования:

где:

коэффициент интегральной (общей) нагрузки оборудования;

коэффициент интегральной (общей) нагрузки оборудования;

коэффициент экстенсивной нагрузки оборудования;

коэффициент интенсивной нагрузки оборудования.

Коэффициент интегральной нагрузки оборудования показывает степень фактического использования производственной мощности предприятия.

Для характеристики времени работы оборудования в прерывных процессах производства используют коэффициент сменности

Коэффициент сменности – показатель, который рассчитывается как отношение количества часов работы предприятия в день к количеству часов работы одной смены.

Формульное выражение коэффициента сменности:

где:

коэффициент сменности;

коэффициент сменности;

число единиц оборудования, работающего в 1, 2, 3-ю смены соответственно;

число единиц оборудования, работающего в 1, 2, 3-ю смены соответственно;

количество единиц установленного оборудования.

количество единиц установленного оборудования.

Повышение эффективности использования основных фондов является одной из важнейших задач управления предприятием.

Основными путями повышения эффективности использования основных фондов являются:

1) повышение производительности оборудования;

2) сокращение сроков освоения вновь вводимых мощностей;

3) повышение коэффициента сменности работы оборудования;

4) повышение степени использования площадей;

5) повышение коэффициентов использования производственных мощностей;

6) повышение производительности труда работников;

7) совершенствование организации и технологии производства и др.

| ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 11. ПРОИЗВОДСТВЕННАЯ МОЩНОСТЬ ПРЕДПРИЯТИЯ |  |

Цель практического занятия: овладеть навыком расчёта производственной мощности предприятия и коэффициента её использования.

Содержание:

| ПРОИЗВОДСТВЕННАЯ МОЩНОСТЬ ПРЕДПРИЯТИЯ | ||

| Цель практического занятия | ||

| Содержание практического занятия | ||

| 11.1 | Методологические аспекты расчета производственной мощности предприятия | |

| Задача 1. Среднегодовая производственная мощность цеха | ||

| Задача 2. Коэффициент использования производственной мощности предприятия | ||

| Задача 3. Производственная мощность предприятия | ||

| Задача 4. Производственная мощность предприятия | ||

| Литература | ||

| Материалы для самостоятельной работы: ключевые понятия |

| 11.1 МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ РАСЧЕТА ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ ПРЕДПРИЯТИЯ |  |

Производственная мощность предприятия – это максимально возможный выпуск продукции в определённой номенклатуре,[20] ассортименте[21] в соответствии с планом продаж при наиболее полном использовании ведущего оборудования и производственных площадей с учётом применения передовых технологий,[22] организации труда и производства.

Производственная мощность предприятия определяется по номенклатере выпускаемой продукции в ведущих подразделениях, измеряется в натуральных показателях и рассчитывается по однородным группам в следующей последовательности:

1) по группам технологического оборудования;[23]

2) по производственным участкам;

3) по цехам;

4) по предприятию в целом.

Ведущие подразделение – это подразделение, которое выполняет основные технологические операции[24] и где сосредоточена преобладающая часть основных фондов.

Одновременно с расчётом производственной мощности ведущих цехов определяют мощность оборудования для вспомогательных цехов с целью выявления «узких мест»,[25] где пропускная способность не соответствует мощности ведущего цеха.

Производственная мощность предприятия определяется по формулам:

где:

производственная мощность предприятия;

производственная мощность предприятия;

количество единиц оборудования;

количество единиц оборудования;

максимально возможный фонд рабочего времени единицы оборудования, ч.;

максимально возможный фонд рабочего времени единицы оборудования, ч.;

производительность единицы оборудования в единицу времени в натуральных измерителях.

производительность единицы оборудования в единицу времени в натуральных измерителях.

где:

прогрессивная норма трудоёмкости изделия, изготовленного на данном оборудовании (время, затрачиваемое на производство единицы продукции), ч/ед.

прогрессивная норма трудоёмкости изделия, изготовленного на данном оборудовании (время, затрачиваемое на производство единицы продукции), ч/ед.

На производственную мощность влияют следующие факторы:

1) количество и состав устанволенногго оборудования. При расчёте проиводственнйо мощности учитываются всё установленное производственное оборудование, как действующее, так и бездействующее из-за неисправности, отсутствия загрузки, находящееся в ремонте, модернизации. Не учитывается оборудование научно-экспериментальных, специализированных учстков для профессионально-технического обучения, вспомогательных подразделений (например, инструментальных), а также резервное оборудование;

2) режим работы оборудования,который определяет максимально возможный фонд рабочего времени.

На предприятиях с непрерывным процессом производства фонд рабочего времени  определяется по формуле:

определяется по формуле:

где:

фонд рабочего времени на предприятиях с непрерывным процессом производства;

фонд рабочего времени на предприятиях с непрерывным процессом производства;

календарный фонд времени за год, ч;

календарный фонд времени за год, ч;

фонд времени, необходимый для проведения капитальных ремонтов, ч.

фонд времени, необходимый для проведения капитальных ремонтов, ч.

На предприятиях с прерывным процессом производства фонд рабочего времени  определяется по формуле:

определяется по формуле:

где:

фонд рабочего времени на предприятиях с прерывным процессом производства;

фонд рабочего времени на предприятиях с прерывным процессом производства;

календарный фонд времени за год,ч;

фонд времени в выходные дни, ч;

фонд времени в выходные дни, ч;

фонд времени в празничные дни,ч;

фонд времени в празничные дни,ч;

фонд времени, необходимый для проедения капитальных ремонтов, ч.

3) производительность оборудования. [26] При расчёте производственной мощности используют проектную производительность оборудования;[27]

4) номенклатура продукции. Производственная мощность рассчитывается по каждому наименованию выпускаемой продукции. Но при выпуске широкой номенклатуры продукции производственная мощность определяется по укрупнённой номенклатуре.[28]

Производственная мощность в течение года под воздействием множества факторов может изменяться, поэтому различают следующие виды производственной мощности:

1) входная производственная мощность  – мощность на начало года;

– мощность на начало года;

2) выходная производственная мощность  – производственная мощность на конец года, которая определяется по формуле:

– производственная мощность на конец года, которая определяется по формуле:

где:

выходная производственная мощность, ед.;

выходная производственная мощность, ед.;

входная мощность на начало года, ед.;

входная мощность на начало года, ед.;

ведённая за год производственная мощность, ед.;

ведённая за год производственная мощность, ед.;

выбывающая за год производственная мощность, ед. продукции;

выбывающая за год производственная мощность, ед. продукции;

3) среднегодовая производственная мощность  определяется по формуле:

определяется по формуле:

где:

среднегодовая производственная мощность, ед.;

среднегодовая производственная мощность, ед.;

входная мощность на начало года, ед.;

выходная производственная мощность, ед.

Но более точно среднегодовая производственная мощность  рассчитывается по формуле:

рассчитывается по формуле:

где:

среднегодовая производственная мощность, ед.;

входная мощность на начало года, ед.;

ведённая за год производственная мощность, ед.;

число месяцев эксплуатации введённых мощностей в течение года;

число месяцев эксплуатации введённых мощностей в течение года;

выбывающая за год производственная мощность, ед. продукции;

число месяцев эксплуатации выведенных мощностей в течение года.

число месяцев эксплуатации выведенных мощностей в течение года.

Для новых цехов, предприятий используется понятие проектная производственная мощность – мощность, предусмотренная проектом нового строительства, реконструкции или расширения предприятия (цеха, участка).

При планировании выпуска продукции предприятия стремятся к более полному использованию производственной мощности.

Показателем степени использования производственной мощности является коэффициент использования производственной мощности  , который представляет собой отношение фактически произведённой продукции в натуральных показателях за определённый период

, который представляет собой отношение фактически произведённой продукции в натуральных показателях за определённый период  к производственной мощности цеха (предприятия) в среднем за этот период

к производственной мощности цеха (предприятия) в среднем за этот период

где:

коэффициент использования производственной мощности;

коэффициент использования производственной мощности;

определённый период, за который фактически произведена продукция;

определённый период, за который фактически произведена продукция;

среднегодовая производственная мощность, ед.

Улучшение использования производственной мощности является одной из важных задач управления предприятием и может быть достигнуто за счёт следующих мероприятий:

1) ликвидации узких мест;

2) повышения производительности оборудования;

3) увеличения сменности работы оборудования;

4) ликвидации (сокращения) простоев оборудования;

5) снижения доли недействующего оборудования;

6) сокращения времени ввода оборудования;

7) реконструкции предприятия, технического перевооружения;[29]

8) улучшения организации труда, производства, управления.

[1] SWOT-анализ – метод стратегическог планирования, заключающийся в выявлении факторов внутренней и внешней среды организации и разделении их на четыре категории: S trengths (сильные стороны), W eaknesses (слабые стороны), O pportunities (возможности) и T hreats (угрозы). Сильные (S) и слабые (W) стороны являются факторами внутренней среды объекта анализа, (то есть тем, на что сам объект способен повлиять); возможности (O) и угрозы (T) являются факторами внешней среды (то есть тем, что может повлиять на объект извне и при этом не контролируется объектом). Например, предприятие управляет собственным торговым ассортиментом – это фактор внутренней среды, но законы о торговле не подконтрольны предприятию – это фактор внешней среды. Объектом SWOT-анализа может быть не только организация, но и другие социально-экономические объекты: отрасли экономики, города, государственно-общественные институты, научная сфера, политические партии, некоммерческие организхации (НКО), отдельные специалисты, персоны.

[2] Рейтинг (rating) – ранжирование, расстановка приоритетов, оценка, порядок, классификация. Рейтинг означает определение какого-либо оценочного параметра или группы параметров по определенному алгоритму оценки, по заданной шкале ранжирования. По сути, рейтинг представляет собой меру популярности чего-либо. Рейтинг определяется методом опроса большой целевой группы, или ограниченной группы экспертов.

[3] Ранжирование – определение ранга чего-либо или что-либо; упорядочение, выстраивание в соответствии с ранжиром.

[3] Рейтинг (rating) – ранжирование, расстановка приоритетов, оценка, порядок, классификация. Рейтинг означает определение какого-либо оценочного параметра или группы параметров по определенному алгоритму оценки, по заданной шкале ранжирования. По сути, рейтинг представляет собой меру популярности чего-либо. Рейтинг определяется методом опроса большой целевой группы, или ограниченной группы экспертов.

[3] Ранжирование – определение ранга чего-либо или что-либо; упорядочение, выстраивание в соответствии с ранжиром.

[4] Тренд (от англ. англ. trend) – направленность изменения экономических показателей, определяемая путем обработки отчетных, статистических данных и установления на этой основе тенденций экономического роста или спада. Под трендом понимают также расчетную спрямляемую кривую изменения экономического показателя, построенную путем математической обработки статистических данных, на основе динамических рядов.

[5] Тенденция (от лат. tendentia - направленность) – направление развития какого-либо явления, мысли, идеи.

[6] Динамика – это состояние движения, ход развития, изменение какого-либо явления под влиянием действующих на него факторов.

[7] Диверсификация (от новолат. diversificatio - изменение, разнообразие) – расширение ассортимента выпускаемой продукции и переориентация рынков сбыта, освоение новых видов производств с целью повышения эффективности производства, получения экономической выгоды, предотвращения банкротства. Такую диверсификацию называют диверсификацией производства. Простым объяснением этого термина может являться известная пословица «Не клади все яйца в одну корзину».

[8] Динамика – это состояние движения, ход развития, изменение какого-либо явления под влиянием действующих на него факторов.

[9] Относительные статистические величины – это показатели, которые дают числовую меру соотношения двух сопоставляемых между собой величин. Основное условие правильного расчета относительных величин – сопоставимость сравниваемых величин и наличие реальных связей между изучаемыми явлениями. Относительная величина = сравниваемая величина / базис. Величина, находящаяся в числителе соотношения, называется текущей или сравниваемой. Величина, находящаяся в знаменателе соотношения, называется основанием или базой сравнения. Они могут быть выражены: в коэффициентах, если база сравнения принимается за единицу (Величина / Базис) * 1; в процентах, если база сравнения принимается за 100 (Величина / Базис) * 100.

[10] Основные средства – это часть имущества, используемая организацией в течение длительного времени (более 12 месяцев) при производстве продукции (выполнении работ, оказании услуг), а также в управленческих целях.

[11] Оборотные средства – часть средств производства, целиком потребляемая в течение производственного цикла, включают обычно материалы, сырье, топливо, энергию, полуфабрикаты, запчасти, незавершенное производство, расходы будущих периодов, исчисляемые в денежном выражении. Стоимость оборотных производственных средств определяется суммированием стоимостей их отдельных видов.

[12] ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов» (принят и введен в действие Приказом Росстандарта от 12.12.2014 № 2018-ст).

[13] «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ.

[14] Приказ Минфина РФ от 30.03.2001 № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте РФ 28.04.2001 № 2689) (пукт 18).

[15] Приказ Минфина РФ от 30.03.2001 № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте РФ 28.04.2001 № 2689) (пукт 19).

[16] Приказ Минфина РФ от 6 октября 2008 г. № 106н «Об утверждении положений по бухгалтерскому учету (ред. от 6 апреля 2015) Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)».

[17] Технический прогресс – это появление новых, технически более эффективных видов производства, которые должны быть приняты во внимание в производственной функции, и в то же время технически неэффективные виды производства должны быть исключены из нее.

[18] Экстенсивный фактор использования основных фондов – это фактор увеличения стоимости основных фондов.

[19] Интенсивный фактор использования основных фондов – это фактор роста фондоотдачи и рентабельности основных фондов.

[20] Номенклатура (от лат. nomenclatura - перечень, список) – перечень ассортиментных групп производственного или торгового предприятия.

[21] Ассортимент – состав однородной продукции по видам, сортам и маркам.

[22] Технология (от др.-греч. τέχνη - искусство, мастерство, умение; λόγος – причина, мысль; методика, способ производства) – совокупность методов, процессов и материалов, используемых в какой-либо отрасли деятельности, а также научное описание способов технического производства.

[23] Технологическое оборудование – совокупность устройств, механизмов и приборов, способных производить продукцию, требующую применение сложных методик и процессов.

[24] Технологическая операция – это часть технологического процесса, выполняемая непрерывно на одном рабочем месте, над одним или несколькими одновременно обрабатываемыми или собираемыми изделиями, одним или несколькими рабочими.

[25] Узкое место (на предприятии) – несоответствие производственной мощности отдельных цехов, участков, агрегатов возможности ведущего оборудования. Наличие «узких мест» на промежуточных стадиях производственного процесса не должно учитываться в расчетах производственной мощности предприятия.

[26] Производительность оборудования – это интенсивность его работы, измеряемая качеством продукции, произведенной оборудованием в единицу времени.

[27] Проектная производственная мощность – мощность, предусматриваемая проектом строительства, реконструкции и расширения предприятия, характеризует максимально возможный выпуск продукции в идеальных условиях функционирования производства. Показатель используют для обоснования новых проектов, расширения производства и других инновационных мероприятий.

[28] Укрупнение номенклатуры производственной программы – укрупнение номенклатуры, которое происходит путем приведения к изделию-представителю.

[29] Техническое перевооружение – комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены устаревшего и физически изношенного оборудования новым, более производительным, а тж. по совершенствованию общезаводского хозяйства и вспомогательных служб. Техническое первооружение действующих предприятий осуществляется по проектам и сметам на отдельные объекты или виды работ, разрабатываемым на основе единого технико-экономического обоснования и в соответствии с планом повышения технико-экономического уровня отрасли (подотрасли), как правило, без расширения производственных площадей.