2014-01-27

2014-01-27 735

735Вопрос 29. Ликвидность коммерческих банков

2. Государственное регулирование

ликвидности активов

1. Ликвидность коммерческого банка — возможность быстрого (без больших потерь доходности или дополнительных затрат) превращения активов банка в платежные средства для своевременного погашения своих долговых обязательств. Ликвидность — залог устойчивости и работоспособности банка. Она позволяет вы полнять следующие функции:

• проводить платежи по поручению клиентов (обязательства по средствам на расчетных счетах, текущих);

• возвращать кредиторам средства;

• удовлетворять спрос клиентов на денежные средства в рамках принятых на себя обязательств.

На практике ликвидность активов банка определяется путем оценки ликвидности его баланса: баланс банка считается ликвидным, если средства по активу позволяют за счет быстрой их реализации покрыть срочные обязательства по пассиву. Чем выше ликвидность какого-либо актива в балансе банка, тем ниже его доходность и наоборот.

Для государственной банковской системы в целом важность и необходимость управления ликвидностью коммерческих банков заключается в том, чтобы через регулирующие функции Центрального банка РФ обеспечить:

• стабильность функционирования банковской системы в целом;

• защиту интересов государства, вкладчиков и кредиторов;

• осуществление государственной денежно-кредитной и финансовой политики.

2. Центральный банк РФ, устанавливая нормативы ликвидности, а также посредством контроля за соблюдением этих требований управляет операциями коммерческих банков, обеспечивая поддержание стабильности банковской системы, защиту интересов 'вкладчиков и кредиторов.

Центральный банк РФ, исходя из законодательно установленных полномочий в области банковского регулирования, установил следующие обязательнее экономические нормативы ликвидности для коммерческих банков:

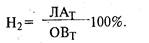

• текущая ликвидность (Н2) - рассчитывается как отношение суммы ликвидных активов (ЛАт) к сумме обязательств банка по счетам до востребования и на срок до 30 дней (ОВт):

Минимально допустимое значение норматива Н2 устанавливается начиная с баланса на 01.02.98 в размере 50%, с баланса на 01.02.99 - 70%.

Данный норматив показывает, в какой мере ликвидная часть всех активов: баланса банка может быть использована для единовременного погашения обязательств до востребования, по которым вкладчики могут потребовать возврата средств у банка практически в любой момент;

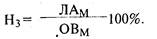

• мгновенная ликвидность (Н3) — рассчитывается как отношение суммы высоколиквидных активов (ЛАМ) банка к сумме обязательств банка по счетам до востребования (ОВм):

Минимально допустимое значение норматива Н3 устанавливается начиная с баланса на 01.02.97 в размере 20%. Выполнение данного норматива означает, что банк способен исполнить свои обязательства перед вкладчиками на текущий момент времени;

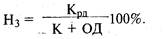

• долгосрочная ликвидность (Н4) — рассчитывается как отношение выданных банком кредитов со сроком погашения свыше года (Крд) к капиталу банка (К), а также его обязательствам по депозитным счетам, полученным кредитам и другим долговым обязательствам на срок свыше года (ОД):

Минимальный размер капитала для действующих банков устанавливается с 01.01.99 в сумме, эквивалентной 5 млн. ЭКЮ, а для банков с ограниченным кругом операций — в сумме, эквивалентной 1 млн. ЭКЮ.

Уставный капитал является гарантией исполнения банками своих долговых обязательств и обеспечивает тем самым его ликвидность и надежность.

Максимально допустимое значение норматива Н4 устанавливается в размере, 120%.