2014-01-27

2014-01-27 759

759Классификация страхования

Основные понятия страхования

Основными участниками страхового процесса являются:

Страховщики – юридические лица любой организационно-правовой формы, имеющие государственное разрешение (лицензию) на проведение операций страхования, ведающие созданием и расходованием средств страхового фонда.

Страхователи – юридические и физические лица, имеющие страховой интерес и вступающие в отношения со страховщиком в силу закона, либо на основе двухстороннего соглашения в форме договора страхования.

К основным понятиям страхования также относятся:

Страховое свидетельство (полис) – выдается страховщиком страхователю в удостоверение заключенного договора.

В нем содержатся: правила страхования, перечень страховых рисков, размер страховой суммы и страховой премии (взноса), порядок изменения и прекращения договора и прочие условия, регистрирующие отношения сторон.

Страховой риск – вероятность нанесения ущерба от страхового случая.

Страховой случай – фактически происшедшее событие, в связи с оговоренными последствиями которого может быть выплачено страховое возмещение или выплачена страховая сумма.

Страховая сумма – денежная сумма, на которую фактически застраховано имущество, жизнь, здоровье.

Страховой взнос (премия) – плата в рублях с совокупной страховой суммы.

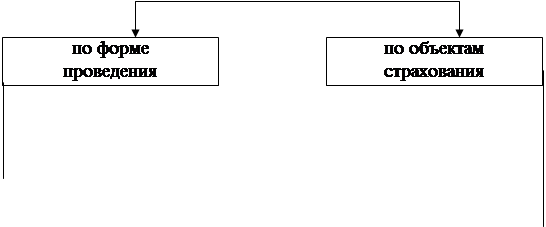

По форме проведения страхование может быть:

- обязательным

- добровольным.

Обязательное страхование осуществляется в силу закона. Страховая ответственность в этом случае наступает автоматически с момента появления объекта страхования. Обязательное страхование не ограничивается каким-либо периодом и действует до тех пор, пока существует страхователь.

При добровольном страховании у страхователя имеется возможность свободного выбора страховщика, а их отношения регулируются заключенным договором страхования.

По объектам страхования различают:

- имущественное страхование

- личное страхование

- страхование экономических рисков

- страхование ответственности

| |||

|

Обязательное Имущественное

Обязательное Имущественное

Добровольное Личное

Добровольное Личное

Страхование экономических

рисков

Страхование ответственности

Страхование ответственности

Имущественное страхование защищает интересы страхователя, связанные с владением, пользованием, распоряжением имуществом и товарно-материальными ценностями. К сфере имущественного страхования относятся: сельскохозяйственное страхование, транспортное страхование, страхование имущества граждан, страхование имущества предприятий различных форм собственности.

Личное страхование выступает формой социальной защиты и укрепления материального благосостояния населения. Его объекты - жизнь, здоровье, трудоспособность граждан. Страхование ответственности защищает интересы как самого страхователя, поскольку ущерб за него возмещает страховая организация, так и других (третьих) лиц, которым гарантируются выплаты за ущерб, причиненный вследствие действия или бездействия страхователя независимо от его имущественного положения. Тем самым страхование ответственности обеспечивает защиту экономических интересов возможных виновников вреда и лиц, которым в конкретном страховом случае причинен ущерб.

Страхование экономических рисков включает страхование от коммерческих, технических, правовых, политических рисков в финансово-кредитной сфере.

Страховой рынок представляет собой сферу денежных отношений, где объектом купли-продажи выступает страховая услуга, формируется предложение и спрос на нее.

|

|

|

Государственный сектор страхования, возглавляемый АО «Росгосстрах», имеет достаточно разветвленную сеть региональных дочерних страховых компаний, обладает крупными резервными фондами, богатым практическим опытом в области проведения личного, имущественного страхования, относительно низким уровнем затрат на страхование.

Коммерческий сектор страхования представлен страховыми акционерными обществами открытого и закрытого типов, а также товариществами с ограниченной ответственностью. Наиболее универсальной формой привлечения капитала в страховой бизнес является акционерное страховое общество открытого типа, создаваемое за счет денежных взносов учредителей через механизм акционирования – выпуск и продажу ценных бумаг.

Промежуточный контроль.

Тест

(выберите правильный ответ)

1) Наиболее эффективным способом возмещения вероятного ущерба является:

а) диверсификация

б) страхование

в) лимитирование

г) приобретение дополнительной информации о выборе и результатах.

2) С чем связана предупредительная функция страхования?

а) с перераспределением денежной формы стоимости среди участников страхования

б) с использованием части средств страхового фонда на уменьшение степени и последствий страхового риска

в) со сбережением денежных сумм.

3) Что является объектом имущественного страхования?

а) жизнь и здоровье

б) экономические интересы возможных виновников вреда

в) интересы страхователя, связанные с владением, использованием, распоряжением имуществом и товарно-материальными ценностями

г) коммерческие интересы страхователя.

4) Выделите вид имущественного страхования:

а) медицинское страхование

б) страхование финансовых рисков

в) страхование средств наземного транспорта

г) страхование от несчастных случаев.

5) Какая характеристика соответствует понятию страхования

ответственности?

а) защищает интересы страхователя, связанные с владением,

пользованием.

б) выступает формой социальной защиты и укрепления материального

благосостояния населения.

в) защищает интересы как самого страхователя, поскольку ущерб за него

возмещает страховая организация, так и других (третьих лиц), которым

гарантируются выплаты за ущерб, причиненный в следствие действия

или бездействия страхователя.

г) защищает интересы предпринимателя, связанные с инвестированием

денежных и материальных ресурсов в какой-либо вид производства и

бизнеса.

Практическая работа №5.

Тема:Определение размера страхового возмещения.

Цель:Научиться рассчитывать сумму страхового возмещения.