2014-01-27

2014-01-27 741

741Модуль 3.2. СОСТАВ И КЛАССИФИКАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

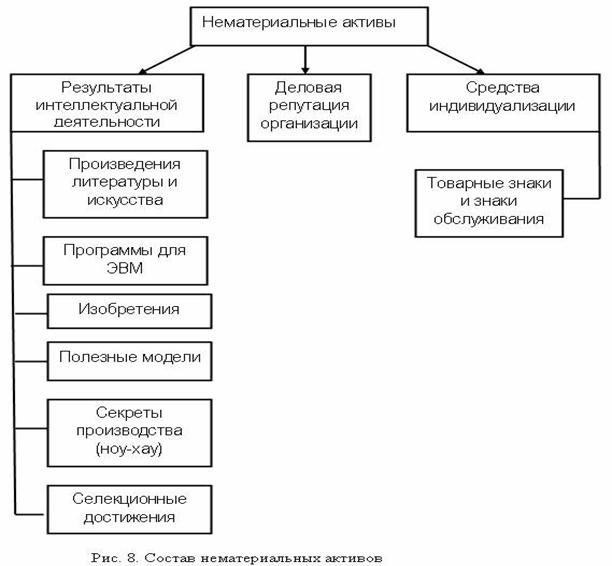

К нематериальным активам относятся результаты интеллектуальной деятельности, средства индивидуализации, деловая репутация организации (гудвилл), (рис. 8).

К результатам интеллектуальной деятельности относят объекты патентного права произведения науки, литературы и искусства; изобретение; полезные модели; селекционные достижения; программы для ЭВМ; секреты производства (ноу-хау). Средства индивидуализации - товарные знаки и знаки обслуживания.

Изобретения и полезные модели рассматриваются как техническое решение задачи.

Программа для ЭВМ – это объективная форма предоставления совокупности данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств с целью получения определенного результата.

Секреты производства (ноу-хау) в соответствии с ГК РФ представляют собой сведения любого характера (производственные, экономические, организационные), которые имеют коммерческую ценность в силу неизвестности их третьим лицам.

Товарные знаки, знаки обслуживания – это обозначения или названия, служащие для отличия товаров или услуг другого производителя, для отличия товаров, обладающих особыми свойствами.

Товарный знак и знак обслуживания (товарный знак) представляет собой элемент, способствующий отличию товаров и услуг одних юридических лиц или граждан от однородных товаров и услуг от других юридических лиц или граждан. Товарными знаками могут быть словесные, изобразительные, объемные и другие обозначения или их комбинации в любом цвете или цветовом сочетании. Товарные знаки указывают, кто несет ответственность за качество предлагаемых населению товаров.

По оценкам специалистов, в условиях развитой экономической системы имущество предприятия на 30-60 % состоит из нематериальных активов, а товарный знак в их составе может занимать около 80 %.

Наиболее дорогие брэнды мира

| 2008 Место | 2007 Место | 2006 Место | 2005 Место | 2004 Место | Торговая марка | 2008 Цена бренда ($млрд) |

| Coca–Cola | 66,667 | |||||

| IBM | 59,031 | |||||

| Microsoft | 59,007 | |||||

| GE | 53,086 | |||||

| Nokia | 35,942 | |||||

| Toyota | 34,050 | |||||

| Intel | 31,261 | |||||

| McDonald´s | 31,049 | |||||

| Disney | 29,251 | |||||

| - | - | - | - | 25,590 |

Наименование места происхождения товара или услуги - это всегда географическое название страны, населенного пункта, местности, где произведен продукт или услуга.

Такой вид нематериальных активов, как деловая репутация (гудвилл). появляется у предприятия только в том случае, если им была совершена покупка другого предприятия. Деловая репутация может определяться в виде разницы между покупной ценой приобретенного предприятия и стоимостью по бухгалтерскому балансу всех его активов и обязательств.

Нематериальные активы неоднородны по своему составу,· по характеру использования в процессе производства, по степени влияния на финансовое состояние и результаты хозяйственной деятельности предприятия. Поэтому необходима классификация, которая может быть произведена по ряду признаков.

По признаку использования в производстве нематериальные активы можно разделить на функционирующие (работающие) объекты, применение, которых приносит предприятию доход в настоящий период; нефункционирующие (неработающие) объекты, которые не используются по каким-либо причинам, но могут применяться в будущем.

По степени влияния на финансовые результаты предприятия выделяются объекты нематериальных активов, способные приносить доход прямо, за счет внедрения их в эксплуатацию и объекты, опосредованно влияющие на финансовые результаты.

В зависимости степени правовой защищенности одна часть нематериальных активов относится к защищаемым охранными документами (авторскими правами), другая – к разряду не защищенных охранными документами (авторскими правами).

Нематериальные активы, как и основные средства, оцениваются по первоначальной и остаточной стоимости. Но вот термин «восстановительная стоимость» по отношению к данному виду объектов не применяется. В ПБУ 14/2007 появляется оценка по так называемой текущей рыночной стоимости.

Первоначальная стоимость нематериальных активов, приобретенных за плату, определяется как сумма всех фактических расходов на приобретение и приведение их в состояние, в пригодное для использования в запланированных целях.

Первоначальная стоимость нематериальных активов, созданных самой организацией, рассчитывается как сумма всех фактических расходов на их создание, изготовление (израсходованные материальные ресурсы, оплата труда, услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств, и т.п.).

Остаточная стоимость представляет собой, как уже известно, первоначальную стоимость за вычетом износа. Разумеется, износ может быть только моральным.

Текущая рыночная стоимость – это денежная сумма, которая могла быть получена в результате продажи объекта на дату ее определения. Если объект однажды был оценен по текущей рыночной стоимости, он должен подвергаться ежегодной переоценке.

В оценке нематериальных активов можно использовать три основных подхода: доходный; затратный; сравнительный.

В соответствии с доходным подходом стоимость объекта нематериальных активов принимается на уровне текущей стоимости тех преимуществ, которые имеет предприятие от его использования. В качестве примера можно привести метод освобождения от роялти, которыйиспользуется для оценки стоимости патентов и лицензий. Роялти – это периодическое отчисление лицензиару (продавцу) за пользование интеллектуальной собственностью. Обычно роялти составляет 5-20 % дополнительной прибыли, получаемой предприятием, купившим интеллектуальную собственность. Если объект интеллектуальной собственности является основой нового продукта (технологии), роялти может составлять до 50 %.

В случае, когда изобретение приобретается на основе роялти, то стоимость лицензии на использование изобретения равна дисконтированному потоку роялти:

где Di – ставка роялти; R – база расчета роялти (выручка от продукции, выпускаемой по лицензии, или прибыль, получаемая от реализации соответствующей продукции); Т – срок действия лицензионного договора; t – порядковый номер рассматриваемого года;  – ставка дисконта.

– ставка дисконта.

При использовании затратного подхода нематериальные активы оцениваются как сумма затрат на их создание, приобретение и введение в действие.

Сравнительный подход может применяться для тех видов нематериальных активов, сделки по которым часто совершаются на рынке. Исходной информацией для расчета стоимости объекта служат цены продажи аналогичных объектов