2014-01-27

2014-01-27 1065

1065Договор страхования представляет собой соглашение между страховщиком и страхователем.

Договор заключается в письменной форме. Несоблюдение данного требования влечет за собой недействительность договора страхования с момента его заключения (ст. 940 ГК РФ). Исключение составляют договоры обязательного государственного страхования.

Законодательством установлены два способа заключения договора страхования:

1) путем составления одного документа, согласованного и подписанного сторонами,

2) путем обмена документами, которые бы свидетельствовали о желании сторон заключить данный договор (ст. 434 ГК РФ). Страховщик на основании письменного или устного заключения страхователя может вручить ему страховой полис (свидетельство, сертификат). Если страхователь принял подписанный ипереданный ему страховщиком документ, договор считается заключенным на предложенных условиях.

Согласно ст. 16 Закона РФ «Об организации страхового дела вРоссийской Федерации» документ, свидетельствующий о заключении договора страхования, должен содержать следующие данные:

1) наименование документа

2) наименование, юридический адрес и банковские реквизиты страховщика

3) фамилию, имя, отчество или наименования организации страхователя и его адрес

4) размер страховой суммы

5) размер страхового взноса, сроки и порядок его внесения

6) срок действия договора

7) другие(особые) условия по соглашению сторон, в том числе дополнения к правилам либо исключения из них.

8) подписи сторон.

Договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным его условиям.

Страховой договор вступает в силу с момента, когда страхователь уплатит страховую премию или ее первый взнос, если условиями договора не оговорены иные сроки начала действия договора.

Заключение договора страхования накладывает на страхователя и страховщика определенные обязательства. В соответствии со ст. 17 Закона РФ «Об организации страхового дела в Российской Федерации» страховщик обязан:

• ознакомить страхователя с правилами страхования;

• не разглашать сведения о страхователе и его имущественном положении, за исключением случаев, предусмотренных законодательством Российской Федерации;

• при наступлении страхового случая своевременно произвести страховую выплату. Если сроки выплаты будут нарушены, страховщик обязан уплатить страхователю штраф в размере одного процента от суммы страховой выплаты за каждый день просрочки;

• возместить расходы, произведенные страхователем при страховом случае для предотвращения или уменьшения ущерба застрахованному имуществу, если возмещение этих расходов предусмотрено правилами страхования. При этом расходы в части, превышающей размер причиненного ущерба, не возмещаются;

• перезаключить по заявлению страхователя договор, если страхователь провел мероприятия, которые уменьшили риск наступления страхового случая и размер возможно

го ущерба застрахованному имуществу, либо если действительная стоимость имущества увеличилась.

Обязанности страхователя:

• при заключении договора страхования и в последующем

сообщать страховщику об известных ему обстоятельствах, имеющих значение для оценки страхового риска а также обо всех заключенных или заключаемых договорах страхования в отношении данного объекта страхования;

• своевременно вносить страховые взносы;

• принимать необходимые меры при наступлении страхового случая по предотвращению и уменьшению ущерба застрахованному имуществу, сообщить страховщику о страховом случае в сроки, установленные договором страхования.

При наступлении страхового случая страховая выплата производится на основании письменного заявления страхователя и страхового акта.

В соответствии с законодательством страховщик освобождается от выплаты страхового возмещения и страховой суммы, когда страховой случай наступил вследствие:

• воздействия ядерного взрыва или радиоактивного заражения;

• военных действий, маневров;

•гражданской войны, народных волнений)или забастовок;

•сообщения страхователем страховщику заведомо ложных сведений об объектах страхования;

• умышленных действий страхователя, застрахованного лица или выгодоприобретателя, направленных на наступление страхового случая;

• совершение страхователем или лицом, в пользу которого заключен договор страхования, преступления, находящегося в причинной связи со страховым случаем;

• получения страхователем соответствующего возмещения ущерба по имущественному страхованию от лица, виновного в причине этого ущерба.

Страховщик обязан письменно сообщить страхователю об отказе в страховой выплате и обосновать причины этого.

решения. Страхователь вправе обжаловать решение страховщика в суде.

При заключении договора страхования стороны должны уточнить, в каких случаях действие договора прекращается (истечение срока действия; неуплата страхователем страховых взносов и т.п.).

При досрочном прекращении договора страхования страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование. Остальную часть премии он должен возвратить страхователю.

Страхователь вправе досрочно расторгнуть договор страхования, объясняя свое решение, потерей страхового интереса. Если такое право предусмотрено условиями договора, то страховщик по требованию страхователя возвращает страховые взносы за истекший срок договора за вычетом посенных расходов. Возврат всей суммы внесенного страхового взноса возможен только в том случае, если страховщиком нарушены правила страхования.

Соответствующие права на возврат своих средств имеет и страховщик. Если требование о досрочном расторжении договора страхования по инициативе страховщика основа на невыполнении страхователем условий страхования, страховщик возвращает страхователю только страховые взносы за истекший срок договора за вычетом понесенных расходов. Если же условия договора страхователем не нарушены, то страховщик, пожелавший расторгнуть договор страхования досрочно, обязан вернуть страхователю внесенные им страховые взносы полностью.

Страховой договор может быть, также расторгнут досрочно по соглашению сторон.

Тема 4

Основы построения страховых тарифов

Вопрос 15. Страховой тариф и структура тарифной ставки

В основе расчетов страхования конкретного объекта лежит страховой тариф или тарифная ставка. Страховой тариф (тарифная ставка) – денежная плата страхователя с единицы страховой суммы (как правило, это 100р.) или объекта страхования, либо процентную ставку от совокупной страховой суммы. С помощью тарифной ставки рассчитывается страховой взнос, вносимый страхователем страховщику.

Страховой взнос (страховая премия) – плата страхователя за страховую услугу, которую он обязан уплатить страховщику в соответствии с договором страхования или законом. Из страховых взносов формируется страховой фонд идущий на покрытие ущерба вследствие страховых случаев.

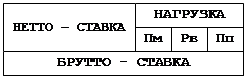

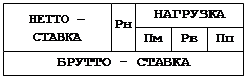

Основное назначение страховых тарифов связано с определением и покрытием вероятной суммы ущерба приходящейся на каждого страхователя или на единицу страховой суммы. При этом тарифная ставка лежащая в основе страхового взноса, по которой заключается договор страхования, называется брутто-ставкой.

Страховой тариф по своей структуре состоит из двух частей:

Пм – расходы на предупредительные мероприятия;

Рв – расходы на процесс страхования;

Пп – планируемая прибыль.

Брутто-ставка – тарифная ставка взносов по страхованию, которая представляет собой сумму нетто-ставки, обеспечивающую выплату страховой суммы, и нагрузки к ней, предназначенной для покрытия других расходов, связанных с проведением страхования. Нетто-ставка составляет до 90% брутто-ставки. Так как страховой взнос – усредненный размер страховых платежей, то возможны значительные отклонения от их средних значений. Для компенсации таких отклонений к отдельным рисковым страховым взносам начисляется гарантийная надбавка, которую называют рисковая надбавка.

Вопрос 16. Актуарные расчеты, понятия, виды, решение задач

Систему математических и статистических методов, с помощью которых производится расчет страховых тарифов, называют актуарными расчетами. С помощью актуарных расчетов определяется доля участия каждого страхователя в создании страхового фонда, т.е. определяются размеры тарифных ставок. Методология актуарных расчетов основана на использовании теории вероятностей, демографии и долгосрочных финансовых вычислений. Основа этой теории как особой отрасли науки были заложены в XVII веке. В настоящее время в теории актуарных расчетов применяются современные достижения математики, статистики и компьютерных технологий.

Актуарные расчеты позволяют страховщику решать следующие задачи:

1. Расчет математической вероятности наступления страхового случая. Определение частоты и степени тяжести последствий причинения ущерба в отдельных рисковых группах и в целом по страховой совокупности.

2. Исследование и группировка рисков в рамках страховой совокупности. Научная классификация рисков.

3. Математическое обоснование необходимости резервных фондов страховщика, обоснования конкретных методов и источников их формирования.

В качестве задачи актуарных расчетов можно рассматривать исследование нормы вложения капитала при использовании страховщиком страховых взносов в качестве инвестиций.

Актуарные расчеты принято классифицировать по следующим признакам:

1. По отраслям страхования:

a. страхование имущества;

b. личное страхование (страхование жизни);

c. страхование ответственности;

d. страхование предпринимательских рисков.

2. По времени составления:

a. отчетные;

b. плановые;

c. последующие.

3. По иерархическому уровню:

a. общие (для всей территории РФ);

b. региональные (для отдельных регионов);

c. индивидуальные (для конкретной страховой организации).

Отчетные – это те актуарные расчеты, которые осуществляются по отчетным данным, по уже совершенным операциям страхования.

Плановые – производятся при введении нового вида страхования, когда отсутствуют достоверные наблюдения риска. В этом случае используют результаты актуарных расчетов по аналогичным видам страхования, которые уже апробированы на практике.

Последующие – это откорректированные плановые рассветы по истечении 3-4 лет учета и анализа статистических данных.

Различные виды актуарных расчетов представляют собой систему математических и статистических закономерностей регламентирующих взаимоотношения между страховщиком и страхователем.

Вопрос 17. Показатели страховой статистики, применяемые в актуарных расчетах

Все показатели делятся на две группы:

1. Показатели формирования страхового фонда.

2. Показатели использования страхового фонда.

Введем следующие условные обозначения:

n – число объектов страхования;

e – число страховых событий;

m – число пострадавших объектов в результате страховых событий;

- сумма собранных страховых платежей;

- сумма собранных страховых платежей;

- сумма выплаченного страхового возмещения;

- сумма выплаченного страхового возмещения;

- страховая сумма всех объектов страхования;

- страховая сумма всех объектов страхования;

- страховая сумма всех пострадавших объектов страхования.

- страховая сумма всех пострадавших объектов страхования.

Рассмотрим основные расчетные показатели страховой статистики:

1. Частота страховых событий – количество страховых событий на один объект страхования:  .

.

2. Опустошительность страхового события или коэффициент кумуляции риска – это отношение числа пострадавших объектов к числу страховых событий:  .

.

3. Коэффициент убыточности – отношение суммы выплаченного страхового возмещения к страховой сумме всех пострадавших объектов страхования:  .

.

4. Средняя страховая сумма на один объект или договор – это отношение общей страховой суммы всех объектов страхования к числу всех объектов страхования:  .

.

5. Средняя страховая сумма на один пострадавший объект – это отношение страховой суммы всех пострадавших объектов к числу этих объектов:  .

.

6. Тяжесть риска – это отношение средней страховой суммы на один пострадавший объект к средней страховой сумме на один объект страхования:  .

.

7. Убыточность страховой суммы (вероятность ущерба) – это отношение выплаченного страхового возмещения к страховой сумме всех объектов страхования:  .

.

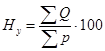

8. Норма убыточности – это процентное отношение суммы выплаченного страхового возмещения к сумме собранных страховых взносов:  .

.

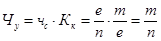

9. Частота ущерба – определяется путем умножения частоты страховых событий на коэффициент кумуляции или это отношение числа пострадавших объектов к числу объектов страхования:  .

.

10. Тяжесть ущерба. Различают полный и частичный ущерб. Полный ущерб возникает тогда, когда при наступлении страхового случая причиняется ущерб равный действительной стоимости застрахованного имущества. Частичный – тогда, когда имущество не уничтожено, а только повреждено. Это произведение коэффициентов убыточности и тяжести риска:  .

.

Вопрос 18. Принцип тарифной политики в страховании

Под тарифной политикой в страховании понимают систематическую работу страховой организации по разработке, уточнению, упорядочению страховых тарифов в целях успешного и безубыточного развития страхового дела. Тарифная политика базируется на следующих принципах:

1. Принцип эквивалентности страховых отношений.

Означает, что нетто-ставки должны максимально соответствовать вероятности ущерба, чтобы обеспечить возвратность средств страхового фонда за тарифный период, т.е. совокупности страхователей для которых рассчитывались страховые тарифы.

2. Принцип доступности страховых тарифов.

Означает, что страховые взносы страхователя не должны быть для него обременительными.

3. Принцип стабильности размеров страховых тарифов.

Означает, что если тарифные ставки остаются неизменными длительное время у страхователя укрепляется уверенность в надежности страховщика.

4. Принцип расширения объема страховой ответственности.

Это расширение выгодно как страхователю, так и страховщику. Для страхователя более доступными становятся тарифные ставки, а для страховщика обеспечивается снижение показателя убыточности страховой суммы.

5. Принцип обеспечения самоокупаемости и рентабельности страховых операций.

Означает, что страховые тарифы должны рассчитываться таким образом, чтобы поступление страховых платежей безусловно покрывало расходы страховщика и обеспечивало ему определенную прибыль.

Вопрос 19. Дифференциация тарифных ставок

Дифференциация тарифных ставок является эффективным инструментом распределения ущерба отражающим оптимальное участие каждого страхователя в формировании страхового фонда. Убыточность страховой суммы существенно различается по территориям (областям, краям, республикам и т.д.), видам и формам страхования, группам однородных объектов страхования в зависимости от степени риска их гибели или повреждения. Поэтому в целях приведения в соответствие страховых тарифов с уровнем убыточности страхового возмещения применяется дифференциация тарифных ставок.

Вопрос 20. Основы определения нетто и брутто-ставок страхового тарифа

С учетом теории вероятности для расчета нетто-ставки со 10 денежных единиц страховой суммы используется формула:

;

;

- вероятность наступления страхового случая;

- вероятность наступления страхового случая;

- поправочный коэффициент.

- поправочный коэффициент.

;

;

- средняя величина страховой выплаты на один договор;

- средняя величина страховой выплаты на один договор;

- средняя величина страховой суммы на один договор.

- средняя величина страховой суммы на один договор.

;

;

- число пострадавших объектов;

- число пострадавших объектов;

- число объектов страхования.

- число объектов страхования.

;

;

- количество выплат за период;

- количество выплат за период;

- количество заключенных договоров.

- количество заключенных договоров.

;

;

- общая сумма страхового возмещения;

- общая сумма страхового возмещения;

- общая сумма застрахованных объектов.

- общая сумма застрахованных объектов.

После расчета нетто-ставки устанавливается размер совокупной тарифной ставки (брутто-ставки). Для её расчета к нетто-ставке прибавляют нагрузку.

- расходы на предупредительные мероприятия, ведение дела, планируемая прибыль (в процентах или в абсолютной величине).

- расходы на предупредительные мероприятия, ведение дела, планируемая прибыль (в процентах или в абсолютной величине).

Методика расчета тарифных ставок по массовым видам страхования утверждена РосСтрахНадзором.