2014-01-27

2014-01-27 1082

1082Список использованной литературы.

Заключение.

Таким образом, социальное страхование, организованное по модели Бисмарка, основывается на профессионально-трудовой социальной солидарности, что позволяет аккумулировать крупные финансовые ресурсы, обеспечивающие гарантии предоставления качественной медицинской и реабилитационной помощи, высокий уровень страховых выплат (пенсий и пособий). Данная модель характеризуется демократичностью управления и прозрачностью финансовых потоков. Товарищества взаимного страхования действуют на основе самоуправления, самофинансирования и некоммерческого хозяйствования под государственным правовым контролем.

Гармоничное сочетание экономической деятельности и социального благополучия граждан достигается благодаря "культуре страховой солидарности", которая обеспечивает нормативные основы для узаконивания значительной части перераспределительной деятельности государства благосостояния.

1. Концепция социального государства Российской Федерации: Сборник/Под общ. ред. Н.Н. Гриценко.- М.: 2004.

2. Роик В. Социальная модель государства: опыт западноевропейских стран и выбор России //Человек и труд. – 2006. – № 1.

3. Социальная доктрина России. Д.С.Львов, академик РАН, руководитель рабочей группы//Уровень жизни населения регионов России. № 8-9, 2005,

4. www.gks.ru

Лекция для студентов социально-экономического факультета АТИСО

Дисциплина «Основы социального страхования»

Тема 1: Социальное страхование как составная часть социальной политики государства.

1). Место, роль и значение социальной защиты, социального обеспечения и социального страхования.

Социальная политика – это государственная политика, направленная, с одной стороны, на защиту человеческого капитала страны, а с другой – на его качественное развитие. Социальная защита, социальное обеспечение и социальное страхование относятся в основном и преимущественно к вопросам защиты, сохранения человеческого потенциала. Наиболее общей категорией является понятие социальной защиты.

Социальная защита – это действия властей, бизнеса и иных структур гражданского общества, предотвращающие или смягчающие последствия материальной необеспеченности граждан и, в некоторых случаях, неграждан.

Социальное обеспечение – это политика предоставления денежных и натуральных пособий, а также услуг лицам из социально-уязвимых слоев населения. Последние не могут обеспечить без внешней социальной поддержки условия воспроизводства собственной жизни и членов своих семей в силу трудно устранимых причин.

Социальное страхование – это система социальной защиты, характерная прежде всего для рыночной экономики и демократически устроенного общества. Она охватывает широкие слои населения или все население страны, построена на принципах коллективной солидарности, когда собранные со страхователей и застрахованных страховые взносы образуют финансовую основу производства выплат социальных пособий, предоставления бесплатных или льготных услуг. Социальное страхование защищает застрахованных от последствий реализации социальных рисков.

Перечень социальных рисков имеет конвенциальную природу и фиксируется в специальном законодательстве.

Данный раздел законодательства, регулирующий отношения, в области социальной защиты, социального страхования и социального обеспечения называют публичным правом, чтобы отличать данную ветвь юриспруденции от гражданского права, административного, уголовного и т.д.

Необходимо понимать, что для РФ термин социальная защиты – новый, появившийся в начале 1990-х гг. и его проникновение в русский язык связано с событиями того периода (сменой общественного строя). Сам термин является калькой с английского термина, переводом слов “social security”. До этого в СССР чаще употребляли термин социальное обеспечение. Эта традиция в определенной мере сохраняется, хотя способна породить путаницу. На английском социальное обеспечение – “social provision”. При современном подходе данное понятие выступает как частное и компонентное в отношении категории социальная защита.

2). Соотношение обязательного социального страхования с другими видами страховой защиты от социальных рисков.

Обязательное социальное страхование является системой, участие в которой неизбежно в плане уплаты страховых взносов страхователями (работодателями). При этом данные виды платежей отнесены к затратам на рабочую силу предпринимателя. В обязательном социальном страховании не заключаются договоры, порядок, условия и размеры, а также другие существенные условия прописаны в национальном или региональном законодательстве, в правительственных решениях. Недаром по - английски о социальном страховании говорят как Insurance in Law, то есть о законодательно установленном страховании.

Не так обстоит дело в обязательном коммерческом страховании. Здесь имеется законодательная основа, которая в некоторых случаях может определять порядок предоставления налоговых льгот, но почти никогда страховые премии не разрешают полностью относить на себестоимость и затраты. Непременным условием является заключение договора страхования, который может быть коллективным или индивидуальным.

В добровольном (дополнительном) страховании участие соответствующего законодательства (закон о страховом деле) вообще минимально. Однако участники рынка имеют право через собственную саморегулируемую организацию принять правила страхования и иные регламентирующие положения, имеющие рекомендательный характер для членов объединения.

Вместе с тем, государство может озаботиться в случаях большого социального значения регламентацией способов инвестирования резервов страховой организации. Так происходит в добровольном пенсионном страховании.

Практические наблюдения позволяют отметить, что обязательное социальное страхование отличается от добровольного социального страхования перераспределительным характером первого в отличие от накопительного и инвестиционного второго. В первом случае все, что в течение года собирается, тратится. Баланс страховщика – стремится по итогам каждого отдельного года к нулю. Во втором случае: страховые премии год за годом не только накапливаются, но и инвестицируются по определенным правилам в различные финансовые инструменты. Полученный доход плюсуется на индивидуальных или коллективных счетах застрахованных до момента предоставления страхового обеспечения согласно договору страхования (пенсионному плану).

Еще одно важное отличие состоит в том, что обязательное социальное страхование всегда осуществляется некоммерческими, бесприбыльными организациями, имеющими в той или иной степени самостоятельность (автономию). Они зачастую по своему статусу близки к правительственным государственным учреждениям. Поэтому часто в отношении этих структур употребляется прилагательное «парагосударственные».

Дополнительное социальное страхование осуществляется как полностью автономными некоммерческими организациями, так и коммерческими корпорациями, например, страховыми компаниями. Классический пример сопряженной работы дает дополнительное пенсионное страхование, где сбор и выплаты лежат на негосударственных пенсионных фондах, которые являются некоммерческими и бесприбыльными. Инвестирование осуществляют коммерческие и прибыльные инвестиционные фонды, хедж-фонды или управляющие компании. Последние в зависимости от результатов (доходности вложений) получают от НПФ часть заработанных средств в качестве платы за услуги по управлению инвестициями.

3). Классификация форм и видов социального страхования

Формы страхования обусловлены как правила генезисом социально-страховой организации. При росте и развитии снизу как самостоятельного социального института гражданского общества страховая организация возникает как общество взаимного страхования. ОВС – совершенно автономны, не связаны с правительством, управляются представителями страхователей и застрахованных. Они работают на конкретной территории чаще всего в одной или группе взаимосвязанных отраслей.

Вид социального страхования определяется или видом предоставляемого страхового обеспечения, направленностью страхового охвата части населения, или – и это чаще всего – видом страхуемого социального риска. Обязательное социальное страхование бывает пенсионным, медицинским, от безработицы и т.д.

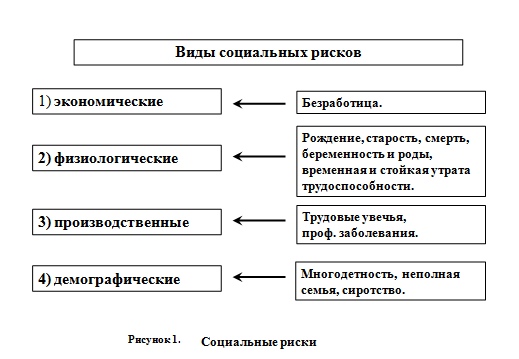

4). Классификация социальных рисков

Выше уже говорилось: Страхуемый риск всегда один. Это риск резкого изменения материального положения человека и/или его семьи. Он выражается или в нехватке средств или необходимости провести крупные расходы.

Ниже мы предлагаем схему международной классификации социальных рисков:

Российская классификация отличается широтой; тем, что в число страхуемых рисков включены некоторые виды затрат на мероприятия, которые предотвращают реализацию смежных рисков. Например, это оплата переобучение безработных, санаторно-курортное оздоровление, детский отдых, занятия спортом, лечебное питание, постгоспитальное долечивание и т.д.

5). Качественный и количественный анализ и оценка социальных рисков

Качественный анализ и оценка социальных рисков не является объективно и раз и навсегда установленной. Она выражается в ранжировании рисков по приоритетности защиты от них. Например, в Африке беременность и рождение детей не считается социальным риском.

Все страховые системы можно условно разделить на два типа. Первая система, где установлены взносы. Вторая – где, установлены выплаты.

по курсу «Основы социального страхования»

на тему: