2014-01-27

2014-01-27 746

746Короткое хеджирование.

Для хеджирования своих сделок по продаже в будущем реального товара «хеджер» на опционном рынке может использовать три стратегии:

1. Покупка опциона «Put».

2. Продажа опциона «Call».

3. Синтетический «короткий фьючерс».

Покупка опциона «Put» дает «хеджеру» возможность зафиксировать будущую минимальную цену продажи своего актива. Эта цена равна разности из «страйка» премии (выше эта операция была рассмотрена).

Вторая стратегия (как в случае с длинным хеджированием) менее эффективна, т.к. компенсация от снижения цены только премия по «Call», а рост цены на актив заберет покупатель «Call».

Третья стратегия – построение «короткого синтетического фьючерса».

Это одновременная покупка опциона «Put» и продажа опциона «Call».

Цель этой сделки – зафиксировать при любом в будущем изменение цены «хеджером» цену продажи своего актива и равна она будет цене «страйк» опциона «Put».

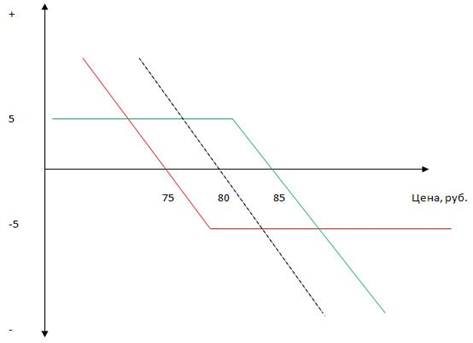

Купить: 3 К март 80 Р 5

Продать: 3 К март 80 С 5

Видно, что результирующая графика полностью повторяет график «короткой» позиции на фьючерсном рынке.

Анализ стратегии:

- если цена упадет до 60 руб., то мы предъявим права по опциону «Put» и получим с продавца 20 руб. (80 - 60). Свою акцию продадим по 60 руб., прибавим биржевую прибыль 20 руб. Конечная цена сделки 80 руб. (60 + 20).

- если цена будет 100 руб., то уже «хеджер» выплатит покупателю «Call» сумму равную 20 руб. Конечная цена сделки составит 80 руб. (100 - 20), т.к. акция на рынке будет продана за 100 руб.

Таким образом следует вывод, что и «длинный» и «короткий» синтетические фьючерсы «запирают» цену «страйк». Именно эту цену (в наших примерах 80 руб.\шт.) получит всегда «длинный» и «короткий» «хеджер».

РЫНКИ «СВОП – КОНТРАКТОВ»

«Своп» представляет собой обмен обязательствами двух контрагентов.

Определение «свопа»: Контракты, заключенные по фиксированным ценам, результаты по которым в момент исполнения пересчитываются по действующим на данный момент рыночным ценам.

Пример: Заключен контракт на покупку актива в будущем по 80 руб.\шт. Если на рынке цена станет 100 руб., то наш покупатель получит компенсацию в размере 20 руб. от продавца контракта.

Наоборот, если цена станет 50 руб.\шт., то уже покупатель «свопа» компенсирует продавцу 30 руб.

Таким образом, покупатель «свопа» этой сделкой фиксирует для себя «конечную цену» в 80 руб.\шт. И продавец, как видно из расчетов между контрагентами, тоже всегда будет иметь «конечную цену» сделки в 80 руб.\шт.

Рынки «своп - контрактов» очень популярны сегодня (по объему сделок они уже обошли биржевые фьючерсы) и их используют очень интенсивно для хеджирования.

Экзаменационные вопросы по курсу: «Биржевое дело»

1. Определение, задачи, классификация и органы управления биржи.

2. Виды биржевых рынков.

3. Виды сделок и приказов на биржах.

4. Факторы, определяющие функционирование фьючерсного рынка.

5. Обращение фьючерсного контракта и основные его положения.

6. Расчетный процесс на фьючерсном рынке.

7. Спекулятивные сделки на фьючерсном рынке.

8. Типы и виды хеджирования на фьючерсном рынке.

9. Показатель эффективности хеджирования на фьючерсном рынке.

10. Форвардные рынки и их отличия от фьючерсных рынков.

11. Хеджирование на форвардном рынке.

12. Типы и виды опционов, стратегия их использования.

13. Обращение опционов и факторы влияющие на величину премии.

14. Виды сделок на опционном рынке.

15. Хеджирование опционными контрактами.

16. Свопы и примеры их использования.

17. Перечислите все известные Вам способы «короткого хеджа» на биржах.

18. Перечислите все известные Вам способы «длинного хеджа» на биржах.

Литература:

Дегтярева О.И. «Биржевое дело». Изд-во «Юнити», Москва, 2001 г.