2014-01-27

2014-01-27 1044

1044Рис. 3. Финансовые отношения субъектов хозяйствования

Рис. 2. Упрощенная структура финансового рынка

Рис. 1. Структура финансового менеджмента

Управляющая система (субъект):

ü организационная структура управления;

ü кадры финансовых подразделений;

ü финансовые инструменты;

ü информация финансового характера;

ü финансовые методы;

ü технические средства управления финансами.

Управляемая система (объект):

ü источники финансовых ресурсов;

ü финансовые ресурсы;

ü финансовые отношения;

ü цена капитала.

В широком смысле объектом управления в финансовом менеджменте следует признать финансовое состояние предприятия (ФСП), так как цель деятельности предприятия – оптимизация не какого-то одного элемента финансов, а комплексная оптимизация состояния предприятия с точки зрения финансового результата. Первичным объектом управления в финансовом менеджменте являются финансовые потоки предприятия (ФПП), являющиеся документально оформленными потоками средствами платежей.

Место финансовых потоков предприятия – финансовые рынки (рис. 2).

Рынок – это сфера проявления экономических отношений между производителями и потребителями товаров. Каждый производитель и потребитель товара имеет свои экономические интересы, которые могут и не совпадать. Если они совпадают, то происходит акт купли – продажи товара. Поэтому рынок есть своеобразный инструмент согласования интересов производства и потребления.

Финансовый рынок – это составная часть национального рынка государства.

Финансовый рынок – это особая форма денежных операций, где объектом купли-продажи выступают свободные денежные средства субъектов хозяйствования, государства и населения.

|

Рыночная экономика определила для финансов новое место в системе хозяйствования. При этом любая хозяйственная операция на рынке должна документально оформляться первичными учетными документами, фиксирующими факт ее совершения. Средство платежа – это средство реализации обязательства хозяйствующего субъекта в денежном выражении, возникшее в процессе заключения сделки, а также при уплате налоговых сборов и отчислений во внебюджетные фонды.

Система финансовых взаимоотношений субъектов хозяйствования (предприятия) осуществляется в процессе формирования и использования денежных источников средств предприятий (капитала, доходов, резервов и т. п.), что соответственно создает широкий спектр денежных отношений, выражающих экономическое содержание сферы управления финансами предприятий и, соответственно, финансовых отношений.

Финансовые (денежные) отношения (обязательства) у предприятия могут быть:

ü с государственными органами (по уплате налогов, сборов, пошлин и других обязательных платежей в соответствии с законодательными актами РФ);

ü хозяйствующими субъектами (по оплате продукции, товаров, работ (услуг), сырья (других материальных ценностей), при вложении капитала, при получении (возврате) кредитов и т. п.);

ü трудовым коллективом (по оплате труда, при распределении прибыли и т. п.);

ü учредителями (при распределении прибыли) и т. п.

Общая структура внешних финансовых отношений представлена на рис. 3.

| предприятие |  Выручка от продажи Выручка от продажи

| Рынок работ и услуг |

Оборотный капитал Оборотный капитал

| Рынок товарно-материальных ценностей (ТМЦ) | |

| Оплата труда

| Рынок труда | |

Инвестиции (кап. вложения) Инвестиции (кап. вложения)

| Рынок основных средств | |

| Эмиссия ценных бумаг

| Акционирование и приватизация | |

| Страховая сумма, премия

| Страховой рынок | |

| Финансовые вложения

| Фондовый рынок | |

| Кредиты банков

| Кредитный рынок (рынок банковских ссуд) | |

| Налоги, сборы, платежи

| Государственный бюджет | |

| Договор лизинга

| Лизинговый рынок | |

| Договоры сделок по валюте

| Форвардные и фьючерсные сделки |

Оптимальное взаимодействие финансовых отношений достигается путем использования:

ü финансовых категорий (выручки, прибыли, амортизации, оборотных средств, безналичных расчетов, кредитов и др.);

ü нормативов (налогов, рентабельности, амортизации, средств, направляемых на потребление, и т. п.);

ü финансовых рычагов (различных стимулов, льгот, санкций и других).

Средствами реализации финансового обязательства могут быть: денежные средства; фондовые ценности; прочие ликвидные активы (готовая продукция, сырье, материалы, основные средства и т. п.).

Следовательно, система финансового менеджмента:

это система с обратной связью;

это открытая система, поскольку ее внутренняя среда находится в системном взаимодействии с внешней средой;

это сложная система, подразумевающая наличие множественности целей (системы целей).

Менеджмент в общем виде можно определить как систему экономического управления производством, которая включает совокупность принципов, методов, форм и приемов управления. Управление представляет собой процесс выработки и осуществления управляющих воздействий. Управляющее воздействие – это воздействие на объект управления, предназначенное для достижения цели управления. Выработка управленческих воздействий включает сбор, передачу и обработку необходимой информации, принятие решений. Осуществление управляющих воздействий охватывает передачу управляющих воздействий и при необходимости преобразование их в форму, непосредственно воспринимаемую объектом управления. Финансовый менеджмент можно определить как систему рационального и эффективного использования капитала, как механизм управления движением финансовых ресурсов. Финансовый менеджмент направлен на увеличение финансовых ресурсов, инвестиций и наращивания объема капитала. Следовательно, финансовый менеджмент – это вид профессиональной деятельности, направленной на управление движением финансовых ресурсов и финансовых отношений, возникающих между хозяйственными субъектами. Он представляет собой процесс выработки целей управления финансами и осуществления воздействия на них с помощью методов и рычагов финансового механизма.

Вопросы, решаемые финансовым менеджментом, можно представить из следующих групп проблем:

1) источники финансирования (краткосрочное и долгосрочное кредитование, эмиссия и приобретение ценных бумаг, распределение прибыли, привлечение заемных средств);

2) капитальные вложения и оценка их эффективности (доходность капитала, текущая и перспективная рыночная цена компании, оценка финансового риска);

3) управление оборотным капиталом (оптимальный размер оборотного капитала, управление краткосрочной дебиторской и кредиторской задолженностью, структура капитала);

4) финансовое планирование (содержание, порядок разработки и значение финансового проекта и бюджета);

5) анализ финансовой деятельности и финансовый контроль (анализ платежеспособности, ликвидности, рентабельности компании, внутренний анализ прибыли, анализ использования капитала).

Решение проблем по управлению финансовыми ресурсами и финансовыми отношениями формируют цели, задачи, состав и структуру финансового механизма. Целями системы финансового менеджмента могут быть:

- максимизация прибыли;

- достижение устойчивой нормы прибыли в плановом периоде;

- увеличение доходов руководящего состава и вкладчиков;

- повышение курсовой стоимости ценных бумаг фирмы;

- выполнение социальных функций.

Задачей финансового менеджмента при принятии инвестиционных и других решений и выборе источников финансирования является определение приоритетов и нахождение компромисса для достижения оптимального сочетания целей с конечной целью, обеспечение роста благосостояния вкладчиков. Короткая формулировка комплекса задач финансового менеджмента следующая: совокупность финансовых показателей (денежных доходов и расходов) и процессов (оценки эффективности, концентрации денежных ресурсов, фондов).

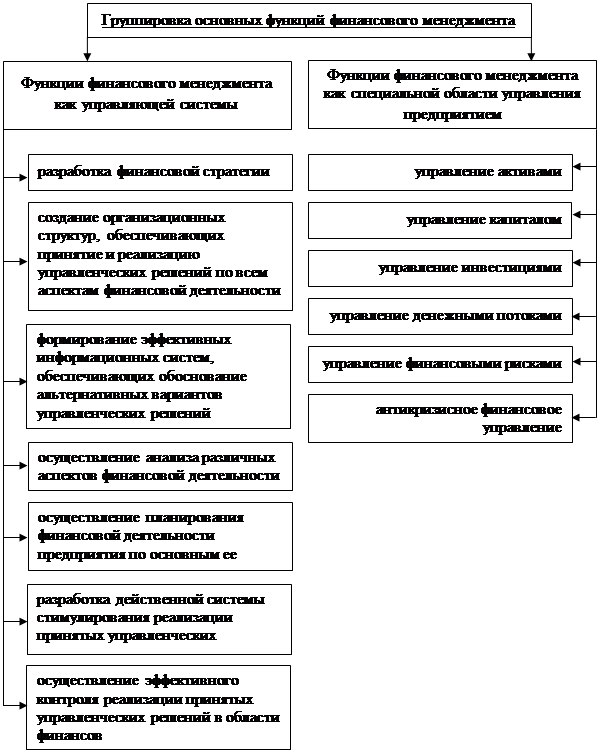

Финансовый менеджмент реализует свою главную цель и основные задачи путем осуществления определенных функций. Функции финансового менеджмента направлены на реализацию функций финансов предприятия и конкретизируются с учетом особенностей управления отдельными аспектами его финансовой деятельности. Эти функции подразделяются на две основные группы, определяемые комплексным содержанием финансового менеджмента:

1) функции финансового менеджмента как управляющей системы (состав этих функций в целом характерен для любого вида менеджмента, хотя и должен учитывать его специфику);

2) функции финансового менеджмента как специальной области управления предприятием (состав этих функций определяется конкретным объектом финансового менеджмента).

В наиболее общем виде состав основных функций финансового менеджмента в разрезе этих групп представлен на рис. 4.

В группе функций финансового менеджмента как управляющей системы основными являются следующие.

1. Разработка финансовой стратегии предприятия. В процессе реализации этой функции исходя из общей стратегии экономического развития предприятия и прогноза конъюнктуры финансового рынка формируется система целей и целевых показателей финансовой деятельности на долгосрочный период; определяются приоритетные задачи, решаемые в ближайшей перспективе, и разрабатывается политика действий предприятия по основным направлениям его финансового развития. Финансовая стратегия предприятия рассматривается как неотъемлемая составная часть общей стратегии его экономического развития.

2. Создание организационных структур, обеспечивающих принятие и реализацию управленческих решений по всем аспектам финансовой деятельности предприятия. (Такие иерархии строятся по иерархическому или функциональному признаку с выделением конкретных «центров ответственности». В процессе реализации этой функции финансового менеджмента необходимо обеспечивать постоянную адаптацию этих организационных структур к меняющимся условиям функционирования предприятия и направлениям финансовой деятельности. Организационные структуры финансового менеджмента должны быть интегрированы в общую организационную структуру управления предприятием.)

3. Формирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов управленческих решений. (В процессе реализации этой функции должны быть определены объемы и содержание информационных потребностей финансового менеджмента; сформированы внешние и внутренние источники информации, удовлетворяющие эти потребности; организован постоянный мониторинг финансового состояния предприятия и конъюнктуры финансового рынка.)

|