2014-01-28

2014-01-28 845

845ПО КУРСУ ДИСЦИПЛИНЫ «ИНВЕСТИЦИИ» ДЛЯ СТУДЕНТОВ СПЕЦИАЛЬНОСТИ «ФИНАНСЫ И КРЕДИТ» ВСЕХ ФОРМ ОБУЧЕНИЯ

X

где s - среднее квадратическое отклонение;

х - среднее значение.

х - среднее значение.

Таблица 3

Методы оценки рисков

| Группы методов | Принцип разработки методов | Методы (подходы) | Исходная информация |

| 1. Абстрактные методы и их производные | Оценка гарантий безопасности и ценности реальных потоков капитала для инвестора | Аналитические вероятностные подходы Сетевые вероятностные подходы Имитационные вероятностные подходы Нечеткие методы Анализ чувствительности | Данные по ожидаемым потокам платежей по каждому варианту инвестиций |

| 2. Экспертные методы | Обработка мнений экспертов применительно к оценке определенной деятельности | Анализ окружения проекта Запросные экспертные методы | Данные оценки частых рисков экспертами и особенно на макроуровне по запросам |

| 3. Производные экспертных методов | Преобразование мнений экспертов к оценке хозяйственной деятельности, выражаемой в детерминированных показателях риска | Рейтинговое определение эффективной степени. Куммулятивное определение эффективной ставки проекта или программы. Частные методики оценки рисков | Данные качественных оценок экспертов в баллах или в других показателях |

| 4. Международные методы ЮНИДО | Проведение анализа чувствительности с последующей интерпретацией полученных результатов | Идентификации рисков. Метод определения возможного убытка. Оценка некоторых границ риска | Данные по росту цен, таможенных пошлин, налогов т.п. |

| 5. Упрощенные методы оценки риска Министерства экономики РФ | Определение поправки к коэффициенту дисконтирования, учитывающей риск | Сравнение поправки к дисконту с уровнем планируемой прибыли (допустимые, критические и катастрофические риски) | Данные о характере планируемой деятельности и расчетные данные по прибыли |

Чем выше коэффициент вариации, тем сильнее колеблемость. Если значение коэффициента вариации выше 0,33, то исходный ряд показателя имеет очень высокую колеблемость.

Чем выше колеблемость получаемых доходов от реализации какого-либо проекта, тем выше его риск.

Метод Министерства экономики РФ по упрощенной оценке риска

Министерство экономики РФ рекомендует использовать простую процедуру оценки риска, суть которой сводится к определению поправки показателей проекта (дела) на риск, т.е. вводится поправка к коэффициенту дисконтирования:

d = d + р

где: d – коэффициент дисконтирования;

р – поправка на риск, которая сразу выбирается из нормативов, приведенных в таблице 4.

Таблица 4

Поправки на риск к коэффициентам дисконтирования

показателей инвестиционного проекта

| Уровень риска | Пример цели проекта | Р(%) |

| 1. Очень низкий | Вложения в государственные облигации | |

| 2. Низкий | Вложения в надежную технику | 3-5 |

| 3. Средний | Увеличение объема продаж существующей продукции | 8-10 |

| 4. Высокий | Производство и продвижение на рынок нового продукта | 13-15 |

| 5. Очень высокий | Вложения в исследования и инновации | 18-20 |

Чтобы воспользоваться этим методом оценки влияния риска на результат инвестиционной деятельности, разработчикам проекта надлежит отнести рассматриваемое дело (проект, программу) к определенному уровню. Проект может занимать и некоторое промежуточное значение. Но, чтобы вынести решение о целесообразности реализации проекта, следует провести ориентацию поправки дисконта к уровню планируемой прибыли.

Лекция 15. УПРАВЛЕНИЕ РЕАЛЬНЫМИ ИНВЕСТИЦИЯМИ ПРЕДПРИЯТИЯ.

Основу инвестиционной деятельности предприятия составляет реальное инвестирование. На большинстве предприятий это инвестирование является в современных условиях единственным направлением инвестиционной деятельности.

Осуществление реальных инвестиций характеризуется рядом особенностей, основными из которых являются:

1. Реальное инвестирование является главной формой реализации стратегии экономического развития предприятия.

2. Реальное инвестирование находится в тесной взаимосвязи с операционной деятельностью предприятия.

3. Реальные инвестиции обеспечивают, как правило, более высокий уровень рентабельности в сравнении с финансовыми инвестициями.

4. Реализованные реальные инвестиции обеспечивают предприятию устойчивый чистый денежный поток.

5. Реальные инвестиции подвержены высокому уровню риска морального старения.

6. Реальные инвестиции имеют высокую степень противоинфляционной защиты.

7. Реальные инвестиции являются наименее ликвидными.

Реальные инвестиции осуществляются предприятиями в разнообразных формах, основными из которых являются (рис. 7.)

Все указанные на рисунке 7 формы реального инвестирования могут быть сведены к трем основным его направлениям: капитальному инвестированию или капитальным вложениям (первые шесть форм); инновационному инвестированию (седьмая форма) и инвестированию прироста оборотных активов (восьмая форма).

Рис. 7. Основные формы реального инвестирования.

Выбор конкрентных форм реального инвестирования предприятия определяется задачами отраслевой, товарной и региональной диверсификации его деятельности (направленными на расширение объема операционного дохода), возможностями внедрения новых ресурсов и трудосберегающих технологий (направленными на снижение уровня операционных затрат), а также потенциалом формирования инвестиционных ресурсов (капитала в денежной и иных формах, привлекаемого для осуществления вложений в объекты реального инвестирования).

Специфический характер реального инвестирования и его форм предопределяют определенные особенности управления ими на предприятии.

Управление реальными инвестициями предприятия представляет собой систему принципов и методов подготовки, оценки и реализации наиболее эффективных реальных инвестиционных проектов, направленную на обеспечение достижения его инвестиционных целей.

Управление проектами – это современная системная методология осуществления всех процессов разработки и реализации инвестиционного проекта любого вида на протяжении всего его жизненного цикла, обеспечивающая эффективное достижение его целей.

В общей системе Управления проектами выделяется специальный ее блок – финансовое управление проектами. Основными функциями финансового управления являются планирование основных финансовых показателей проекта и разработка соответствую финансовых планов; оценка эффективности инвестиционного проекта с учетом уровня отдельных его рисков; обоснование схем финансирования проекта и обеспечение формирования необходимых инвестиционных ресурсов; разработка и доведение до исполнителей бюджетов выполнения отдельных видов работ и т.п.

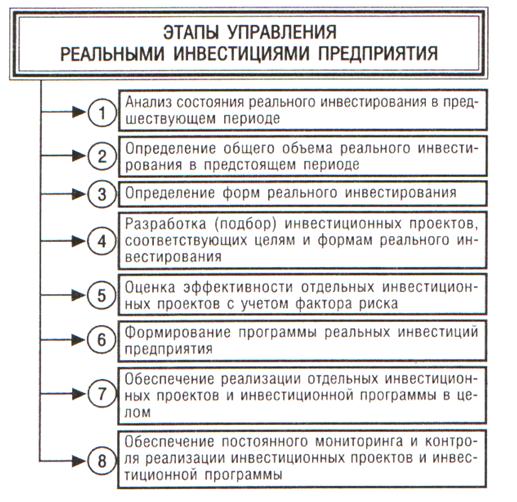

С учетом методологии Управления проектами строится общий процесс управления реальными инвестициями предприятия. Этот процесс осуществляется в разрезе следующих основных этапов (рис. 8).

Рис.8. Основные этапы осуществления управления реальными инвестициями предприятия.

Список литературы

1. Абрамов С.И. Инвестирование. – М.: Центр экономики и маркетинга, 2000.

2. Басова А.И., Галанова В.А. Рынок ценных бумаг – М.: Финансы и статистика, 2006.

3. Бланк И.А. Основы инвестиционного менеджмента. – М.: Эльга, 2004.

4. Галаева А.М., Коломиец Т.В. Инвестирование. – М.: РосЗИТЛП, 2001.

5. Гордон Дж. Александер, Джеффри В. Бейли, Уильям Ф. Шарп Инвестиции. – М.: Инфра-М, 2003.

6. Долгушина Л.И., Пахомов А.А., Сомкова М.Ю. Экономическая оценка инвестиций. – М.: РосЗИТЛП, 2008.

7. Игонина Л.Л. Инвестиции. – М.: Юрист, 2005.

8. Коломиец Т.В. Теория и практика оценочной деятельности. – М.: РосЗИТЛП, 2002.

9. Лальк В.М., Пахомов А.А., Петрова Т.В., Сомкова М.Ю. Контроллинг. – М.: МГТУ им. А.Н. Косыгина, 2005.

10. Петров В.С. Теория и практика инвестиционного анализа фондовых активов. Информанализ. – М: Маркет ДС, 2008.

11. Савенок В.С. Личный финансовый план. Первый шаг к финансовой независимости. – СПб Питер, 2009.

12. Федеральный закон РФ от 16.07.98. № 102-ФЗ «Об ипотеке (залог недвижимости».

13. Федеральный закон РФ от 25.02. 99 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений (ред. от 02.01.2000 г).

14. Федеральный закон РФ от 29.07.98. № 136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг»

Инвестиции играют весьма важную роль в экономике. Они объективно необходимы для стабильного развития экономики, обеспечения устойчивого экономического роста. Активный инвестиционный процесс предопределяет экономический потенциал страны в целом, способствует повышению жизненного уровня населения. Экономическая деятельность и отдельных хозяйствующих субъектов зависит в значительной степени от объемов и форм осуществляемых инвестиций.

На общеэкономическом уровне инвестиции требуются для:

· расширенного воспроизводства;

· структурных преобразований в стране;

· повышения конкурентоспособности отечественной продукции;

· решения социально-экономических проблем, в частности проблем безработицы, экологии, здравоохранения, развития системы образования и др.

На микроуровне инвестиции способствуют:

· развитию и упрочнению позиции компании;

· обновлению основных фондов;

· росту технического уровня фирмы;

· стабилизации финансового состояния;

· повышению конкурентоспособности предприятия;

· повышению квалификации кадрового состава;

· совершенствованию методов управления.

Под инвестициями понимаются денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, имеющие де нежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Классификация инвестиций. Обоснованная классификация инвестиций позволяет учитывать и анализировать уровень их использования, а также принимать соответствующие решения как на макро-, так и на микроуровне.

Инвестиции можно классифицировать по следующим критериям:

1) по объектам вложений;

2) по срокам вложений;

З) по стратегическим целям;

4) по формам собственности инвестора.