2014-01-28

2014-01-28 1108

1108ОЦЕНКА АЛЬТЕРНАТИВНЫХ ИНВЕСТИЦИЙ

При оценке альтернативных инвестиций необходимо сделать выбор одного (иногда нескольких) проектов, основываясь на каких-то показателях, например, ЧДД, ИД, ВНД.

При оценке альтернативных инвестиционных проектов можно столкнуться с ситуацией, когда разные показатели приемлемости инвестиций приводят к противоречивым выводам (очень редко ветречается ситуация, когда инвестиция оказывается выгодной абсолютно по всем критериям оценки). Поэтому мы рассмотрим возможности для принятия инвестиционных решений по выбору лучшего инвестиционного проекта при противоречивости аналитической информации.

Рассмотрим способы оценки альтернативных инвестиций.

Способы оценки альтернативных инвестиций статическими методами базируются на следующей информации: общий объем инвестиций по проекту — И;

годовые текущие издержки на производство продукции — 3;

годовая выручка от реализации продукции — В;

годовая прибыль по инвестиционному проекту — ПР = В - 3.

Очень редко, но могут быть случаи, когда выбор лучшего инвестиционного проекта очевиден:

| I | II | III | IV | V |

| И1 = И2 | И1<И2 | И1 <И2 | И1<И2 | ит.д |

| 31<3 | 31 = 32 | 31 <32 | ПР1>ПР2 | |

| 1 вариант | 1 вариант | 1 вариант | 1вариант | |

| лучше | лучше | лучше | лучше |

Рассмотрим статические методы выбора инвестиционных проектов, когда выбор неочевиден.

1. Метод сравнения издержек (расчетное сопоставление затрат). Метод базируется на данных об издержках, которые порождает инвестиционный проект для каждого периода (а не на денежных потоках). Критерий эффективности инвестиций: сравнение затрат между альтернативными инвестициями (затраты определяются на единицу готовой продукции — объем производства), причем учитываются только затраты, зависящие от данной инвестиции.

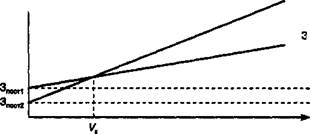

Пример 1. Допустим, нам надо выбрать станок из двух предложенных. При этом затраты Зпост 1 > Зпост 2, а Зпер 1 < Зпер 2. Решение представлено в графической форме (рис. 1).

При V < VK — 2 вариант лучше (суммарные издержки ниже);

при V> VK — 1 вариант лучше (суммарные издержки ниже).

Общая оценка метода приведена в табл. 1.

| Затраты |

Зпер2

|

| Объем производства V |

Рис.1 – Метод сравнения издержек

Таблица 1- Достоинства м недостатки метода сравнения издержек

| Достоинства | Недостатки |

| 1. Относительная простота 2. Не требуются расчеты прибыли | 1. При расчете затрат на единицу продукции не учитывается разная загрузка производственных мощностей 2. Достоверен (реалистичен) только в краткосрочном периоде, так как издержки постоянны только в небольшом промежутке времени (при изменении издержек изменится и VK) 3. Не учитывается остаточная стоимость заменяемого оборудования (выручка от ликвидации) 4. Не учитываются доходы от инвестиций (инвестиционные доходы) |

Область применения метода:

—если доходы всех альтернативных инвестиций равны, а затраты во времени постоянны;

—когда сложно рассчитать выручку от реализации продукции, а значит, и прибыль (например, для одного станка);

—когда выгоды по проекту трудно оценить в денежном выражении (социальные проекты);

—когда выгоды от инвестиционного проекта не будет, но инвестиции являются вынужденными (выбор вида освещения, противопожарных мероприятий, ООС и т.п.).

2.Метод расчетного сопоставления прибыли. Сущность: сравнение годовой прибыли альтернативных инвестиций (ПР = В - 3). Самой выгодной является инвестиция, зарабатывающая самую высокую прибыль.

Общая оценка метода представлена в табл. 2.

Таблица 2- Достоинства м недостатки метода

| Достоинства | Недостатки |

| 1. Относительная простота 2. Учет не только затрат, но и доходов | 1. Должна быть одинаковая производственная мощность по проектам (объем производства) 2. Не учитываются доходы от реинвестирования прибыли 3. Абсолютный показатель, т.е. не учитывается размер инвестиций 4. Необходим расчет доходов по проекту |

При разном размере инвестиций можно рассчитать доходность инвестиций по проектам:

Rи = ПР/И → max

3. Метод расчета сравнительной эффективности инвестиций. Используется в следующей ситуации: И1> И2; 31 < 32 (Сс1 < Сс2).

Сущность метода: определение эффективности дополнительных инвестиций по одному из вариантов. При этом можно использовать два показателя.

а. Срок окупаемости дополнительных инвестиций. Срок окупаемости дополнительных инвестиций определяет период времени, за который дополнительные инвестиции по одному из проектов окупятся снижением себестоимости продукции по этому проекту:

Тсок = И1 – И2 / Сс2 - Сс1 = ∆И / ∆Сс < Тнок → min

где Иi — инвестиции по вариантам;

Ссi — себестоимость готовой продукции по вариантам;

∆И — дополнительные инвестиции по одному из вариантов;

∆Сс — снижение себестоимости продукции по варианту с большими инвестициями;

Тнок — нормативный срок окупаемости инвестиций.

б. Коэффициент сравнительной эффективности инвестиций:

Ес= Сс2 - Сс1 / И1 – И2 = ∆Сс /∆И →max

По экономическому содержанию ∆СС — дополнительная прибыль по одному из вариантов, возникающая вследствие более низкой себестоимости. Коэффициент сравнительной эффективности инвестиций определяет доходность дополнительных инвестиций за счет снижения себестоимости.

Общая оценка метода дана в табл. 3.

Таблица 3 Достоинства и недостатки метода

| Достоинства | Недостатки |

| 1. Не требуется рассчитывать выручку от реализации и прибыль | 1. Усложнение расчетов при количестве вариантов больше двух 2.Выручка по всем вариантам д.б.одинаковой |

II. Методы, основанные на дисконтированных оценках с теоретической точки зрения, являются более обоснованными, поскольку учитывают фактор времени. Вместе с тем они относительно более трудоемки в вычислительном плане. Из всех рассмотренных критериев н аиболее приемлемыми для принятия решений инвестиционного характера являются методы расчета NPV, ИД и ВНД. Вариант, у которого эти показатели максимальны, будет лучшим.

Однако, несмотря на отмеченную взаимосвязь между этими показателями, при оценке альтернативных инвестиций проблема выбора критерия остается, так как чаще всего результаты расчетов противоречат друг другу. Рассмотрим это на примере.

Пример1. Выберем лучший вариант ИП из 3 альтернативных инвестиций при норма дисконта 10%.

| Проекты | Начальный период (инвестиции) | Доходы 1 год | 2 год | 3 год | ЧДД | ИД | ВНД |

| А | 1,455 | 30,8% | |||||

| В | 1,438 | 32% | |||||

| С | 1.445 | 35,4% |

Выводы по расчетам.

1. Максимальный NPV = 105 д.е. имеет проект В, т.е. реализация этого проекта дает наибольший прирост капитала фирмы.

2. Максимальный индекс доходности ИД = 1,455 д.е./д.е. у проекта А, т.е. текущая стоимость денежного потока на 45,5% превышает величину стартового капитала.

3. Максимальную внутреннюю норму доходности ВНД = 35,4% имеет проект 3.

Следовательно, каждый проект имеет максимальное значение одного из критериев.

Таким образом, при анализе альтернативных проектов критерии NPV, ИД и ВНД могут противоречить друг другу и сложно определить лучший проект. Причины возникновения противоречия между критериями:

масштаб проекта, т.е. значительное отличие элементов денежных потоков одного проекта от элементов другого проекта;

интенсивность потока денежных средств, т.е. временное распределение максимальных денежных потоков на первые или преимущественно на последние годы жизни проекта.

В случае противоречивости показателей за основу следует брать NPV, так как он характеризует возможный прирост цены фирмы, обладает свойством аддитивности, что позволяет складывать NPV по различным проектам. Однако у показателя NPV есть существенный недостаток: его зависимость от нормы дисконта Е, т.е. при разных значениях нормы дисконта можно получить совершенно противоположные результаты.

Для более достоверного анализа инвестиционных проектов рекомендуется использовать график зависимости NPV от нормы дисконта NPV =f(E), который:

- представляет нелинейную зависимость;

- пересекает ось У в точке NPV =f(E = 0), т.е. NPV0 = SД - SИ (недисконтированные);

- пересекает ось X в точке, соответствующей ВНД проекта.

Продолжим решение примера 1. Из дальнейшего рассмотрения исключим проект А, поскольку его NPV и ВНД самые низкие, а ИД чуть выше, чем у проектов 2 и 3.

Показатели проектов В и С противоречивы, поэтому проведем анализ с помощью графиков NPV = f(Е). Для их построения проведем дополнительные расчеты:

| E, % | NPVВ | NPVС | ||

| -240 = | 380-220=160 | |||

| 32,0 | ... | |||

| 35,4 | ---- |

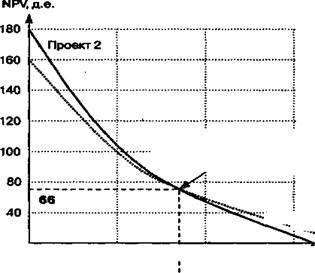

Из рисунка 3 видно, что выбор проекта для реализации зависит от принятой ставки Е. При Е = 10% лучшим является проект В, однако если бы норма дисконта Е была равна 20%, то лучшим стал бы проект С. Точка Фишера при Е=17%, при ЧДД = 66 д.е.

| Пересечение (точка) Фишера |

10 17 20 30 Е (%)

От 0 до 17% проект В (2) от 17% и дальше – проект С(3)

Рис.3 – Нахождение точки Фишера

Кривые на рис. 3 имеют точку пересечения, которая называется пересечением (или точкой) Фишера (по имени известного экономиста Ирвинга Фишера, проанализировавшего этот аспект инвестиционных расчетов). Характеристики точки Фишера:

1) показывает значение нормы дисконта Е, при которой альтернативные проекты имеют одинаковое значение NPV;

2) пограничная точка, разделяющая ситуации, «улавливаемые» критерием NPV и «не улавливаемые» критерием ВНД:

—если Е > точки Фишера, то NPV и ВНД не противоречат друг другу и оба показывают лучший проект;

—если Е < точки Фишера, то NP V и ВНД противоречат друг другу и лучший проект определяется по максимальному значению NPV.

Причем критерий NPV позволяет выявить лучший вариант в любой ситуации.

Значение нормы дисконта Е в точке Фишера численно равно ВНД приростного потока, т.е. потока, составленного из разностей соответствующих элементов исходных потоков. Для нахождения точки Фишера необходимо:

—составить гипотетический проект (приростный поток);

—найти ВНД этого потока.

Пример 2. Вернемся к предыдущим примерам и определим точку Фишера для проектов В и С.

Составим гипотетический (приростный) поток (рис. 4).

Е = 15% ЧДД приростный = 1,7 д.е.

| Проекты | Начальный период (инвестиции) | Доходы 1 год | 2 год | 3 год |

| В | ||||

| С | ||||

| Приростный поток (В-С) | -20 | -40 |

Если Е=17% ЧДД = 0 д.е., тогда ВНД приростный = 17%

ЧДД проекта В при Е=17% = 64 д.е.

ЧДД проекта С при Е=17% = 64 д.е.