2014-01-31

2014-01-31 1041

1041Капитал — ресурс длительного пользования, поэтому предприниматель, вкладывая (инвестируя) средства в капитал, должен сравнить свои сегодняшние расходы с будущими доходами.

Инвестиции – денежные средств, ценные бумаги, иное имущество, вкладываемые в объекты предпринимательской и (или) иной деятельности с целью получения прибыли и (или) достижения иного полезного эффекта; это вложения в совершенствование производства (строительство, приобретет оборудования, прирост товарных запасов и т.п.), направленные на увеличение прибыли.

Различают финансовые и реальные инвестиции. Финансовые инвестиции – это вложения в акции, облигации и иные ценные бумаги. Реальные инвестиции – это долгосрочные вложения средств в отрасли материального производства.

Инвестор – юридическое или физическое лицо, осуществляющее инвестиции, вкладывающее собственные, заемные или иные привлеченные средства в инвестиционные проекты, финансовые или реальные активы.

Процедура, с помощью которой вычисляется сегодняшний аналог (сегодняшняя стоимость) суммы, которая будет получена через определенный срок при существующей норме процента, называется дисконтированием.

PV = FV:(l+r)n,

где PV - текущая (сегодняшняя) стоимость будущих доходов от инвестированного капитала;

FV — ежегодный будущий доход на капитал, инвестированный сегодня;

r — норма процента;

n — время, на которое инвестируется капитал.

Для иллюстрации процесса дисконтирования приведем условный пример. Допустим, если вложить сегодня 5 млн. долл. в основной капитал, то можно построить завод по производству хозяйственной посуды и в течение будущих 10 лет получать ежегодно 600 тыс. долл. Выгодный ли это инвестиционный проект? Просчитаем два варианта. Ставка процента по безрисковым активам, допустим, в первом случае составляет 2%. Ее мы и берем в качестве ставки дисконтирования, или нормы дисконта. Во втором варианте ставка дисконтирования составляет 4%.

Через десять лет при первом варианте мы получим 6 млн. как сумму потока ежегодных доходов по 600 тыс. долл. Каждая из этих «порций» доходов будет получена в будущем, т. е. через 1 год, затем через 2 года и т. д. в течение 10 лет. Необходимо сравнить сегодняшние затраты (обозначим их латинской буквой С) в 5 млн. долл. и дисконтированную величину потока будущих доходов, определяемую по формуле.

Далее необходимо сравнить две величины: С и PV, т. е. 5 млн. долл., которые нужно вложить сегодня, и дисконтированную величину, т. е. 5,34 млн. долл. (первый вариант, при ставке дисконтирования 2%). Поскольку С < PV, или 5 < 5,34, то при такой ставке процента проект может быть осуществлен. Но во втором случае, т. е. при ставке процента 4%, ценность наших будущих доходов составит сегодня лишь 4,8 млн. долл. Следовательно, С > PV, или 5 > 4,8 и такой проект неэффективен; целесообразнее найти альтернативные пути применения этим 5 млн. долл., например, положить эту сумму в банк. Формула дисконтирования показывает, что чем ниже ставка процента и меньше период времени (величина n), тем выше дисконтированная величина будущих доходов.

Для облегчения процедуры дисконтирования существуют специальные таблицы, которые помогают быстро подсчитать сегодняшнюю ценность будущих доходов и принять правильное решение.

Важным показателем при оценке инвестиционных проектов является чистая дисконтированная ценность (NPV). Она представляет собой разницу между дисконтированной суммой ожидаемых доходов и издержками на инвестиции, т. е. NPV= PV- С. В нашем примере чистая дисконтированная ценность при ставке 2% составит: 5,34 млн. - 5 млн. = 0,34 млн. долл. Использование критерия чистой дисконтированной ценности означает, что инвестирование имеет смысл только тогда, когда NPV > 0. В нашем втором примере, когда в качестве ставки дисконтирования мы брали 4%, NPV составила отрицательную величину: 4,8 - 5 = -0,2 млн. долл. При таких условиях критерий чистой дисконтированной ценности показывает нецелесообразность осуществления проекта.

Рынок земли

Земля — это ресурс, который не производится, а существует как природный объект (сельскохозяйственные земли, несельскохозяйственные земли, природные ископаемые, леса и т.п.). Как природный объект и фактор производства земля:

- невоспроизводима;

- количественно ограничена;

- разнокачественна (по плодородию, богатству месторождений, местоположению);

- неперемещаема;

- характеризуется длительным периодом использования.

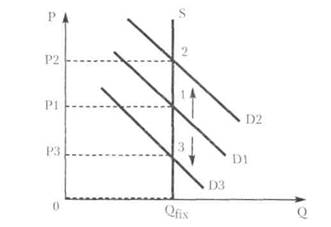

Предложение земли совершенно неэластично и поэтому цена услуг земли (рента) всецело определяется спросом на землю.

Спрос на землю (как на всякий ресурс) зависит от производительности (продуктивности) земли и от спроса на производимую с помощью земли продукцию. Кривая спроса на землю имеет отрицательный наклон вследствие действия закона уменьшающейся предельной производительности.

Поскольку предложение земли совершенно неэластично, то величина земельной ренты всецело зависит от изменения спроса на землю.

Рис. 3. Спрос и предложение земли:

S – неэластичное предложение;

D1,2,3 – потенциальный спрос на землю;