2014-01-31

2014-01-31 880

880Содержание дисциплины.

Экономика как система специальных знаний изучает отношения по поводу производства, материальных благ, работ и оказания услуг их распределения и потребления.

Экономика страны представляет собой сложную систему состоящую из подсистем представляющих собой сферы производства и совокупность различных подразделений экономики.

Экономика России – народно – хозяйственный комплекс России, состоящий из отраслей и межотраслевых комплексов.

Выделяют 2 сферы:

1. Сфера материального производства

2. Сфера нематериального производства.

Подразделения экономики:

- промышленность

-строительство

-энергетика

-транспорт и связь

-сельское хозяйство

Промышленость и другие подразделения состоят из ряда отраслей и под отраслей.

Под отраслью понимается совокупность предприятий, объединение предприятий, научно-исследовательских и опытно конструкторские организации, инжиниринговых, венчурных.

Важнейшими признаками классификации отросли являются:

1. Экономическое назначение выпускаемой продукции.

2. Однородность потребляемого сырья и материалов.

3. Общностью технологической базы и технологических процессов.

4. Особый профессиональный состав кадров.

5. Специфические условия работы.

Объектом изучения данной дисциплины является характер и особенности:

1. Объективных экономических законов.

2. Специфических закономерностей. Развития отрасли, способствующих повышению эффективности её функционирования;

3. Условия и факторы при которых в отрасли обеспечивается достижения наилучших результатов при минимальных затратах.

Межотраслевые комплексы - проявление взаимосвязи сходных по процессам и типам продукции предприятий.

Пример:

· Военно - промышленный комплекс.

· Нефте - газовый комплекс.

· Топлевно – энергетический комплекс

· Нефте – химический комплекс

· Агропромышленный комплекс

Организация как хозяйствующий субъект в рыночной экономике

Предприятие – самостоятельный хозяйствующий субъект производящий продукцию, выполняющий работы и оказывающий услуги в целях удовлетворения общественных потребностей и получения прибыли.

Предприятие как юридическое лицо - хозяйствующий субъект отвечающий определённым признаком установленным законодательством страны:

1. Наличие своего имущества

2. Самостоятельная ответственность по своим обязательствам.

3. Право приобретать, пользоваться и распоряжаться собственностью

4. Прова от своего имени (как от юридического лица) выступать истцом и ответчиком в суде

5. Иметь самостоятельный бухгалтерский баланс

6. Иметь расчётный счет в банке

Имущество предприятия отражается в активе юридического баланса

В пассивах бухгалтерского баланса отражены источники формирования финансовых ресурсов предприятия. Как заёмных так и привлеченных средств

Предприятие в условиях привлечённых средств.

Ресурсы Ресурсы

|

производство производство

|

| Сбыт |

Основой схемы работы предприятия при плановой экономики являются ресурсы из – за их ограниченности было ограниченно и производство продукции т.к. ресурсный потенциал предприятий в основном зависит от возможности государства обеспечить предприятие необходимыми финансовыми и материальными ресурсами.

Наличие централизованной системы распределения, как ресурсов так и выпускаемой предприятиями продукции приводило у отсутствию конкуренции среди производителей что отрицательно сказывалось на качестве выпускаемых изделий

Схема работы предприятия в условиях рынка

Сбыт(спрос) Сбыт(спрос)

| Производство |

| Ресурсы |

В данной схеме основой является спрос на выпускаемой предприятием продукции

Спрос изучается с помощью с маркетинговых исследований, т.е. изучается конъюнктура рынка то есть запросы покупателей, ёмкость рынка на данную продукцию, качество продукции у потенциального конкурентов и другие.

Вопросы

По итогам исследования определяются объёмы сбыта и производства продукции для данного объекта производства изыскиваются необходимые ресурсы в первую очередь на финансовом рынке а затем приобретаются необходимые материальные ресурсы на товарных биржах или по долговременным кооперативным поставкам.

Главное целью предпринимательской деятельности при нынешнем условиям являются превышение результатов над затратами то есть получение как можно больше прибыли и достижение наиболее высокой рентабельности деятельности.

Для этого необходимо

1. Выпускать высококачественную продукцию систематически её обновлять и оказывать услуги в соответствии со спросом и возможностями производства

2. Рационально использовать производственные ресурсы с учётом их взаимозаменяемости

3. Разрабатывать стратегию и тактику поведения предприятия и корректировать их в соответствии с изменяющимися обстоятельствами

4. Систематически внедрять новые передовые технологии материалы производства, технологией и формы организации и управления

5. Осуществлять социальное партнёрство в первую очередь собственными работниками заботясь о росте их квалификации содержательности их труда, об уровне зарплаты о повышении жизненного уровня работников, создании благоприятного социального психологического климата в трудовом коллективе.

6. Обеспечивать конкурентоспособность предприятия продукции поддерживать высокий имидж предприятия

7. Проводить гибкую ценовую политику с осуществлением и другие функции.

Факторы влияющие эффективность функционирования предприятия

Внутренние факторы:

1. Связанные с личностью руководителя и способностью его команды управлять предприятием.

2. Связанные с ускоренным НТП с инновационной политикой предприятия

3. Связанные с совершенствованием организации производства и труда системой управления предприятием

4. Связанные с организационной правовой формой предприятия

5. Связанные с созданием благоприятного социального психологического климата в коллективе

6. Связанные со спецификой производства и отрасли

7. Связанные с качеством и конкурента способностью продукции с управлением издержками и ценовой политикой.

8. Связанные с амортизационной и инвестиционной политикой.

Внешние факторы

1. Связанные с изменением конъектуры внутреннего и мирового рынка, что проявляется в изменении спроса и предложения на продукцию, и так же колебания цен на неё

2. Связанные с изменением политической обстановки как внутри страны так и в более глобальном масштабе

3. Связанные с инфляционными процессами

4. Связанные с влиянием государства на экономику страны

Классификация видов предприятия

Предприятия различны по условиям, целям и характеру функционирования

I. Классификация по виду и характеру и деятельности

1. Предприятия отличается друг от друга отраслевой предпринимательностью

2. Предприятия подразделяются на функционирующие производственной и не производственной сфере далее - по менее крупным подразделения промышленные бюджетные общественные

3. Основываясь на типе или виде производимых предприятием продуктов или услуг выделяют собственно отраслевые и под отраслевые типы предприятий

II. Классификация по организационно – правовым формам

1. Хозяйственное товарищество и общественно коммерческие организации разделенными на доли (вклады) учредителей (участников) уставными(складочными капиталами) участниками хоз товариществ и обществ может быть индивидуальные предприниматели и юридические лица в зависимости от характера объединения и степени ответственности участников по его обязательствам объединения предпринимателей делится на объединение лиц и капиталов

2. Объединение лиц основаны на личном участии их членов в ведении дел фирмы. Члены такого предприятия объединяют не только денежные и иные средства но и собственную деятельность в приложении этих средств каждый участник такого предприятия имеет права на ведение дел представительства и управления

3. Объединение капиталов предполагает сложенные только капиталов но не деятельности вкладчиков: руководство и оперативное управление предприятием осуществляется специально созданными органами. Ответственность по обязательствам объединения капиталов несёт само предприятия а сами участники таким образом освобождены от риска возникающего в результате хоз деятельности. Хоз товариществами являются объединениями лиц, хоз общества капиталов.

4. Полное товарищество – объединение одного или более лиц для осуществления предпринимательской деятельности с целью извлечения прибыли, участники которого лично участвуют в делах товарищества и каждый несёт полную ответственность по обязательствам товарищества не только вложенными капиталами но и всем своим имуществом.

5. Товарищество на вере – объединение двух или нескольких лиц для осуществления предпринимательской деятельности в которой одни участники (полные товарищи) несут ответственность по делам товарищества как своими вкладами так и всеми всем своим имуществом а другие только своими вкладами.

6. Общество с ограниченной ответственностью (ООО) – форма организации предприятия участники которого носят определённый паевой взнос в уставной капитал и несут ограниченную ответственность в пределах своих вкладов

7. Общество с дополнительной ответственностью(ОДО)- разновидность хоз общественных особенностей. Особенностью ОДО является то что при недостаточности имущества общества для удовлетворения требований кредиторов участники ОДО могу быть привлечены к имущественной ответственности по долгам общества их личным имуществом причём в солидарном порядке.

8. Акционерное общество (АР) представляет собой форму предприятия средства которого образуются за счёт выпуска и размещения акции, а участники предприятия(акционеры) несут ответственность ограниченной только той суммой которая была утрачена за приобретённые акции то есть вкладом в капитал акционерного общества

III. Классификация по мощности производственного капитала

Выделяют 4 группы предприятий

- малые

- средние

- крупные

- особо крупные

Для определения к какой группе относится то или иное предприятие используются следующие показатели:

1. Численность работающих

2. Объём выпуска продукции в стоимости выражения

3. Стоимость основных производственных фондов

По численности работающих различают:

- малые предприятия до 50 человек занятых

- средние от 50 до 500 человек иногда 300

- крупные свыше 500 занятых на предприятии

- особо крупные – свыше 100 человек занятых

IV. Классификация по формам собственности

· Частные предприятия

· Государственные унитарные предприятия

· Муниципальные унитарные предприятия

V. Классификация по принадлежности капитала

ü Национальные предприятия. Капитал принадлежит предпринимателям своей страны

ü Иностранное предприятие, капитал которых принадлежит иностранным гражданам

ü Смешанная форма вложения капитала предприятия

VI. Классификация по структуре выпускаемой продукции:

- Узкоспециализированные предприятия

- многопрофильные предприятия

- комбинированные предприятия

Узкоспециализированные предприятия производят ограниченный ассортимент продукции массового или крупносерийного производства

Много профильные выпускают продукцию широкого ассортимента и различного назначения

Комбинированный – технологический один вид сырья или готовой продукции превращают параллельно или последовательно в разные виды продукции

Формы организации общественного производства.

Формы организаций предприятия в отросли:

· Концентрация

· Специализация

· Кооперирование

· Комбинирование

Концентрация представляет собой вытеснение мелкого производства крупными т.е., сопровождается увеличением доли крупных предприятий.

Уровень концентрации производства характеризуется следущими показателями:

1. Средними размерами предприятий

2. Удельным весом крупных или особо крупных предприятий по отношению ко всем предприятиям отросли

3. Удельным весом производственных и научно производственных объединений предприятий в отросли.

Специализация производства представляет собой углубление разделения труда, начиная от рабочего места, участка цеха, предприятия и отрасли. В основе отраслевой спецификации лежит производственно – технологическая однозначность продукции производимые на предприятиях определенно отрасли. Различают следующие виды специализации производства:

1. Предметную

2. Под детальную

3. Технологическую

На предприятиях предметной специализации выпускают готовые изделия, либо много детальные узлы, которые изготавливаются по замкнутому циклу начиная от заготовительных операций и заканчивая сборочными

· Заводы под детальной специализации производят ограниченную номенклатуру унифицированных деталей, машиностроительных узлов изготовляемых по типовым технологическим процессам в больших количествах.

· На предприятиях технологической специальности производят заготовки и делали изготовляемые по определённым операциям технологического процесса.

· Предприятиям вспомогательной специализации относятся предприятия осуществляющие ремонт производящий инструментальную оснастку.

- удельный вес профильной продукции в общем выпуске продукции предприятия

- широта номенклатуры выпускаемой продукции

- удельный вес стандартных и унифицированных деталей в общем качестве всех деталей

Под кооперированием следует понимать организацию длительных производственных связей между специализированными предприятиями участвующими в совместном производстве определенной продукции.

Показатели:

· Удельный вес кооперированных поставок

· Структура кооперированных поставок число потребителей с которыми данное предприятие связанно кооперированными поставками

· Средний радиус перевозок по кооперированию

Комбинирование представляет собой соединение на одном предприятии производственно относящихся к разным отраслям представляющих собой либо последовательные ступени обработки сырья либо роль одной по отношению к другой.

Финансовые ресурсы предприятия

Финансовые ресурсы – денежные средства имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширению воспроизводству для выполнения финансовых обязательств и экономического стимулирования работающих. Финансовые ресурсы так же направляются и на развитие объектов не производственной сферы.

Формирования финансовых ресурсов осуществляется за счёт целого ряда источников

На основе права собственности различают 2 крупные группы источников:

· Собственные| денежные

· Чужие | средства

Возможна более детальная классификация:

- собственные и приравненные к ним средства

- ресурсы, мобилизуемые на финансовом рынке

- денежные поступления в порядке перераспределения

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный капитал.

Уставный капитал- имущество предприятия созданное за счёт вкладов учредителей. Действующим законодательством установлены минимальные размеры уставного капитала

- для предприятия с иностранными инвестициями, акционерных обществ открытого типа, государственных и муниципальных предприятий – 1000 кратный размер оплаты труда в месяц.

- для предприятий других организационно – правовых форм, в том числе акционерных обществ закрытого типа – 100 кратный размер минимальной оплаты труда.

Финансовые ресурсы формируются главным образом за счёт прибыли, а также выручки от реализации выбывшего имущества, устойчивых пассивов, различных целевых поступлений, пассивных и иных взносов членов трудового коллектива

К устойчивым пассивам относятся установленный, резервный и другие капиталы, долгосрочные займы постоянно находящиеся в обороте предприятия кредиторская задачность.

Значительные финансовые ресурсы особенно во вновь создаваемые реконструируемые предприятиях, могут быть мобилизованы на финансовом рынке с помощью продажи акций и других видов ценных бумаг, выпускаемых на данном предприятии; дивидендов и процентов по ценным бумагам других клиентов; доходов в финансовых операций; кредитов предприятия могут получать финансовые ресурсы от ассоциаций и конкурентов в которые они входят; от вышестоящий организаций при сохранении отраслевых структур; от органов государственного управления в виде бюджетных субсидий; от страховых организаций. В составе этой группы финансовых ресурсов, формируемым в порядке перераспределения, всю большую играют выплаты страховых возмещений, и отраслевые финансовые источники, который предназначены на строго ограниченный перечень затрат.

Использование финансовых ресурсов предприятия

- текущие затраты на производство и реализацию продукции(работ, услуг)

- инвестирование средств и капитальные вложения связанные с расширением производства и его техническим обновлением нематериальных активов;

- инвестирование финансовых ресурсов и ценные бумаги;

- образование различных денежных фондов и резервов (на развития, а так же потенциального и социального характера)

- благотворительные цели, спонсорство.

Финансовые ресурсы предприятия

| Образуемой за счёт собственных приравненных средств | Мобилизованные на финансовом рынке | Поступающие в порядке перераспределения |

| Прибыли от основной деятельности | Продажа собственных бумаг | Страховые возмещения |

| Прибыль от реализации выбывшего имущества | Дивиденды и проценты по ценным бумагам | Финансовые ресурсы поступают от концернов, ассоциаций отраслевых структур |

| Прибыль от внереализованных операций | Кредит | Финансовые ресурсы, формируемые на паевых началах |

| Устойчивые пассивы | Бюджетные субсидии | |

| Целевые поступления | ||

| Паевые и иные взносы членов трудового количества |

Трудовые ресурсы

Кадры или трудовые ресурсы предприятия – совокупность работников различных профессионально – квалификационных групп занятых на предприятии и входящих в его списочный состав. В списочный состав включаются все работники принятые на работу связанную как в основной, так и неосновной его деятельностью

Трудовые ресурсы (кадры) предприятия являются главными ресурсами каждого предприятия, от качества и эффективности использования которого во многом зависят результаты деятельности предприятия и его конкурентоспособность. Трудовые ресурсы приводят в движение материально – вещественные элементы производства, создают продукт, стоимость и прибавочный продукт в форме прибыли.

Отличие от трудовых ресурсов от других видов ресурсов предприятия заключается в том что каждый наёмный работник может отказаться от предложенных ему условий и требовать изменения условий труда и модификации неприемлемых с его точки зрения работ, переобучение другим профессиям и специальностям, может, наконец, уволиться с предприятия по собственному желанию

Качественная характеристика трудовых ресурсов

Предприятие в первую очередь в первую очередь измеряется, какими показателями, как списочная, явочная и среднесписочная численность работников

Списочная численность работников предприятия – численность работников списочного состава на определённое число или дату с учётом принятых и выбывших за это день работников.

Явочная численность – количество работников списочного состава явившихся на работу. Разница между явочным и списочным составом характеризует количество целодневных простоев.

Для определения численности работников за определённый период используется показатель среднесписочной численности. Он применяется для исчисления производительности труда, средней заработной платы, коэффициентов оборота, текучести кадров из ряда других показателей.

Средне списочная деятельность работников за месяц определяется путём суммирования численности работников списочного состава за каждый календарный день месяца, включая праздничные и выходные дни, и деления полученной суммы на количество календарных дне месяца. Средне списочная численность работников за квартал одного года определяется путём суммирования среднесписочной численности работников за все месяцы работы на предприятии в квартале и деления полученной суммы на 3(12).

Для правильного определения среднесписочной численности работников необходимо ввести ежедневный учёт работников списочного состава с учётом приказов о приёме, переводе работников на другую работу и прекращении трудового договора.

Кроме численности работников количественная характеристика трудового потенциала предприятия и его внутренних подразделений может быть представлена и фондом ресурсов труда в человеко – днях или человеко – часах которые можно определить путём многочисленной среднесписочной численности работников на среднюю продолжительность рабочего периода в днях или часах.

Качественная характеристика трудовых ресурсов персонала предприятия определяется степенью профессиональной и квалификационной пригодности его работников для выполнения целей предприятия и производственных ими работ.

Качественные характеристики персонала предприятия и качества труда оценить значительно сложнее.

Работники каждой профессии и специальностей различаются уровнем квалификации, т.е. степенью овладения работниками той или иной профессии или специальностью которая отражается в квалификационных разрядах и категориях тарифные разряды и категории – одновременно и показатели характеризующие степень сложности работ. На промышленных предприятиях России действуют единые 18 и 16 – разрядные сетки для различных категорий работающих по первым 8 – разрядам из которых тарифицируются рабочие

Профессиональная – квалификационная структура служащий предприятия находит отражение в штатном расписании – документе, ежегодно утверждаемым руководителем предприятия и представляющем собой перечень сгруппированных по отделам и службам

От трудовых ресурсов предприятия следует отличать понятие «кадровый потенциал» важнейшая интегральная характеристика персонала представляющая собой максимальные возможности по достижению целей предприятия и выполнению поставленных целей предприятия и выполнению поставленных перед ними задач. Данная категория имеет относительный характер и качественно может быть отражена системой косвенных параметров и показателей носящих достаточно дискусный характер

Производительность труда

Эффективность использования трудовых ресурсов предприятия характеризуем производительность труда, которая определяет количеством продукции произведённой в единицу рабочего времени или затратами труда на единицу произведённой продукции или выполненной работы.

В рыночных условиях производительность труда является объектом переговоров и заключения соответствующих договоров между администрацией предприятия и его трудовым коллективом в рамках специального или коллективного договора.

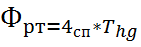

Основными показателями производительности труда на уровне предприятия являются показатели выработки (В) и трудоёмкости (Тр) продукции, рассчитываемые по следующим формулам

В=фи/ 4сп

Тр=Т/фи

Где: фи- количество произведённой продукции или выполненной работы в натуральных или условно натуральных единицах измерения

4сп – среднесписочная численность работающих

Т – время затраченное на производство всей продукции

Наиболее распространённым и универсальным показателем производственности труда является выработка продукции. На промышленных предприятиях в зависимости от единицы измерения объёма производства

Различают 3 метода определения выработки: натуральный стоимостный и нормированного рабочего времени.

Наиболее наглядно производительность труда характеризуется показателем выработки в натуральном выравнивании измеренной в тоннах, метрах и т.д. если предприятие выпускает несколько видов однородной продукции, то выработка может быть выражена в условно натуральных единицах

В стоимостном выражении выработку на предприятии можно определять по показателем валовой товарной реализуемой и чистой продукции в зависимости от области применения данного показателя.

На рабочих местах, в бригадах, участках производящих разнородную продукцию которую невозможно измерить не в натуральных ни в стоимостных единицах показатель выработки определяется в нормо часох.

Выработка может быть определена в расчёте на 1 отработанный человеком час (часовая выработка) 1 отработанный человеком день (дневная выработка) на 1 среднесписочного работника (рабочего) в год, квартал или месячная выработка.

Трудоёмкость продукции представляет собой затраты рабочего времени на производство единицы продукции в натуральном выражении по всей номенклатуре выпускаемой продукции и услуг. При значительной номенклатуре выпускаемой продукции трудоёмкость обычно определяется по изделиям – представителям, к которым приводят все остальные и по изделиям занимающий наибольший удельный вес в суммарном выпуске продукции.

Показатель трудоемкости имеет некоторые преимущества перед показателем выработки: во первых он отражает прямую связь между объёмом производства и трудозатратами во вторых применение показателя трудоёмкости позволяет сопоставить затраты труда на одинаковые изделия в разных цехах предприятия.

В зависимости от состава затрат, включаемых в трудоёмкость продукции выделяемом технологическую производственную трудоёмкость. Трудоёмкость обслуживания производства и трудоемкость управления производством.

Технологическая трудоёмкость включает в себя затраты труда основных рабочих – сдельщиков

Производственная трудоёмкос ть включает в себя затраты труда основных и вспомогательных рабочих.

В составе паеной трудоёмкости отражаются затраты труда всех категорий производственного персонала предприятия

Затраты труда вспомогательных рабочих отражаем трудоёмкость завтра ты труда служащих – трудоемкость управления производством.

Производительность труда на предприятии за определённый период изменится под воздействием многих причин. По существу все факторы, влияющие на изменение объёма производства и численность работников предприятия оказывают влияние на изменение производительности труда

По факторами изменения производительности труда понимается причины обусловливающие изменение её уровня. В практике планирования и учёта на большинстве действующих российских предприятиях все факторы изменения производительности труда классифицируется по следующим основным группам.

· Изменения технического уровня производства

· Совершенствование управления организации производства и труда

· Изменения объёма и структуры производства

· Прочие факторы

Оплата труда

Заработная плата является формой вознаграждения за труд и важным стимулом работников предприятия, поскольку выполняет воспроизводственную и стимулирующею функции.

Общий уровень оплаты труда на предприятии может зависеть от следующих основных факторов:

- результатов хозяйственной деятельности предприятия, уровня его прибыльности

- кадровой политики предприятия

- уровня безработицы в регионе, области, среди работников соответствующей специальности

- влияния профсоюзов, конкурентов и государства

- политики предприятия в области связей с общественностью и др.

Рациональная организация оплаты труда на предприятии позволяет стимулировать результаты труда и деятельность работников, обеспечивать конкурентоспособность на рынке труда и готовой продукции.

Цель рациональной организации оплаты труда – обеспечение соответствия между его трудовыми вкладами работника в общие результаты хозяйственной деятельности, т.е. установление соответствия между мерой труда и мерой потребителя

В основу организации оплаты труда на многих российских предприятиях положены следующие основные принципы:

- осуществление оплаты в зависимости от количества и качества труда

- Систематическое повышение реальной заработной платы т.е. превышение темпов роста номинальной заработной платы над инфляцией

- повышение темпов роста производительности труда над темпом роста средней заработной платы.

Организация оплаты труда непосредственно на предприятии состоит из следующих основных элементов:

- формирование фонда оплаты труда

- нормирование труда

- установление тарифной системы

-определение формы и системы заработной платы

Фонд оплаты труда представляет собой источник средств предназначенных для выплат заработной платы и выплат социального характера

Нормирование оплаты труда даёт возможность учитывать качество труда и индивидуальный вклад работника в общие результаты деятельности предприятия.

Тарифная система позволяет соизмерять разнообразные конкретные виды труда, учитывая их сложность и условия выполнения, т.е. учитывать качество труда, и является самой распространённой на российских предприятиях

Она состоит из следующих основных элементов

- тарифные сетки, устанавливающие дифференциализацию в оплате труда с учетом разряда работы и отраслевой принадлежности

- тарифные ставки определяющие абсолютный размер оплаты просто труда первого десятого разряда в единицу времени день- час

- тарифно – квалифицированные справочники, подразделяющие различные виды работы на на группы в зависимости от их сложности

- районные коэффициенты к заработной плате компенсирующие различные в стоимости жизни различных природно – климатических условий (районах)

- доплата к тарифным ставкам и надбавки за совмещение профессий расширение зон обслуживания, сверхурочные работы, работу в праздничные дни и выходные дни, вредность работа во вторую и третью смену и другие.

Формы и системы заработной платы устанавливают связь между величиной заработка и количества труда и обслуживают определённый порядок её начисления в зависимости от организационных условий производства и результатов труда.

На большинстве предприятий действуют 2 основные формы оплаты труда: повременная и сдельная.

Повременной называется такая форма оплаты труда при которой зарплата работникам начисляется по установленной тарифной ставке или окладу за фактически отработанные на производство время.

Повременная форма оплаты труда обычно применяется в следующих случаях:

- если рабочий не может оказывать непосредственного влияния на увеличения выпуска продукции которая определяется прежде всего производительность машины, аппарата или агрегата.

- если отсутствует количественные показатели выработки необходимые для установления сдельной расценки

- при условии правильного применения норм труда

Для повременной формы оплаты труда характерны две основных системы заработной платы: просто повременная и повременно – премиальная

При цельной форме оплаты труда зарплата работникам начисляется по заранее установленным расценкам за каждую единицу выполненной работы или изготовленной продукции

Сдельная форма оплаты труда стимулирует прежде всего улучшение объёмных, количественных показателей работы. Поэтому она применятся на участках производство с преобладанием ручного или машинно- ручного труда: именно в этих условиях возможно учесть количество и качество производственной продукции, обеспечить увеличение объема производства и основанность устанавливаемых норм труда. Сдельную форму зарплаты целесообразно применять при

- наличие количественных показателей работы, которые непосредственно зависят от данного рабочего или их бригады

- возможности у рабочих увеличить выработку или объём выполненных работ

- необходимости на данном участке стимулировать рабочих их дальнейшему увеличению выработки продукции или объемов выполняемых работ

- возможность точного учёта (количества выполняемых работ)

- применение технических обоснованных норма труда

При использовании сдельной формы оплаты труда сохранятся опасность снижения качество выпускаемой продукции нарушения режимом технологических процессов и ухудшение обслуживания оборудования и его преждевременного выхода из строя, нарушение требований техники безопасности перерасхода материальных ресурсов

Сдельная форма оплаты труда подразделяется на системы по способам:

- определение сдельной расценки (прямые, косвенные, прогрессивные, аккордные, подрядные)

- расчётов с работниками индивидуальные или коллективные

- материального поощрения (с принципиальными выплата или без них)

Оплата труда служащих осуществляется в соответствии с установленными или штатному расписанию окладом и в соответствии с действующей системой премирования. По своему характеру она больше по временно – премиальной системе с той лишь разницей что в место тарифной ставки (дневной или часовой) фирурированный месячный или годовой оклад. Установленные показатели и условия премирования учитывают специфику труда служащих установленного труда а также специфику того подразделения в котором данный служащий работает.

Основным источником выплат зарплаты всем категориям работающих является фонд зарплаты, средства которого формируются за счёт себестоимости выпускаемой продукции.

Плановая величина фонда зарплаты (ФЗП) может быть определена различными способами:

1 метод прямого счёта

ФЗП=4сп *3пс

Где 4сп – среднесписочная планова численность работающих, человек

3пс – средняя зарплата одного работающего в плановом периоде с доплатами и начислением, руб

С помощью данного метода общей фонд зарплаты может быть рассчитан исходя как из численности работающих и их зарплата в целом по предприятию так и по категориям и отдельным группам работников

2 Нормативный метод расчёта

ФЗП = Q * Hзп

Q- общий объём выпускаемой продукции в плановом периоде, руб

Hзп –норматив зарплаты на один рубль выпускаемой продукции, руб

При обосновании норматива зарплата на 1 рубль выпускаемой продукции предприятия данного учитывать планированное изменение производственности труда ожидаемый уровень инфляции и планируемое изменение реально зарплаты своих работников.

Эффективность использование основных средств

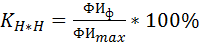

В системе взаимосвязанных показателей непосредственно характеризующие эффективность использования основных средств и производственных мощностей а так же раскрывающих резервы дальнейшего улучшения их использования относятся показали характеризующие:

А) использование основных средств во времени (коэффициент интенсивной нагрузки)

Б) использование их в единицу времени (коэффициент интенсивной нагрузки)

В) общее использование (коэффициент интенсивной нагрузки)

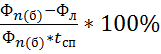

первый показатель (Кэ*н) определяется путём деления времени фактического использования на максимально важное время использования основных средств.

Кэ*н =  * 100%

* 100%

Где  – фактическое время полезного использования рабочих и оборудования в течении года,

– фактическое время полезного использования рабочих и оборудования в течении года,

Маш.-4; фактическое время полезного использования

фактическое время полезного использования

машинные

машинные

M – количество машин

= 365 дней в году * 244 x m – годовой фонд времени работы машин

= 365 дней в году * 244 x m – годовой фонд времени работы машин

Второй показатель (Кэ*н) получается в результате деления фактического количества продукции, произведенной в единицу времени работы оборудование, на максимальный выпуск этой продукции, которую можно произвести с участием данных основных средств в туже единицу времени:

Где  фактический выпуск продукции, производственный на данном оборудовании за отчётный период

фактический выпуск продукции, производственный на данном оборудовании за отчётный период

– максимальный выпуск продукции, которую можно произвести на данном оборудовании за отчётный период (за год:

– максимальный выпуск продукции, которую можно произвести на данном оборудовании за отчётный период (за год:  )

)

Третий показатель (Кннт) рассчитывается путём перемножения первых двух показателей:

Кннт =Kн.н * Кэ.н

Кннт – может быть представлен как отношение фактически произведенной произведённой продукции к максимально возможному выпуску.

К числу показателей интенсивного использования основных фондом на предприятии относится и коэффициент сменности он равен среднему числу смен в течении которых загружена каждая единица оборудования. Коэффициент сменности рассчитывается по отдельным группам оборудования, отдельным производственным подразделениям предприятия, а так же в целом сколько смен в среднем в течении суток работала установленная оборудование.

Чисто отработанных станков – смен КСМ = количество рабочих дней и количество единиц оборудования.

С теми же целями применение и коэффициент использования парка оборудования равный отношению числа единиц фактически работающего оборудования к числу единиц установленного или имеющегося в наличии оборудования

Показатель использования основных средств во времени (коэффициент интенсивной нагрузки) определяется сравнительно просто. Показатель же использования основных средств в единицу времени (коэффициент интенсивной нагрузки) определяется просто лишь в тех отраслях, где выпускается однородная продукция и объём её производства может быть выражен в натуральных единицах.

Если же предприятие и его подразделения производят продукцию разнообразной номенклатуры то коэффициент интенсивной нагрузки рассчитать значительно труднее.

Роль обобщающего показателя использование основных средств может в определённой степени выполнять показатель выпуска продукции на единицу производственной площади. Этот показатель выражается в натуральных единицах.

Одним из наиболее общих показателей использования производственной мощности является коэффициент её фактического использования он рассчитывается путём деления количества продукции изготовленной за определенный промежуток времени (обычно за ГОД) на величину производственной мощности. Для предприятий вновь введённых в эксплуатацию обычно определяется коэффициентом использования проектной мощности, представляющий собой частное отделение фактического выпуска продукции на величину мощности предприятия согласно проекту. Этот показатель характеризует уровень освоения проектной мощности.

Натуральные показатели использования основных средств используемые при анализе современного состояния и планирования производственных мощностей, составления баланса, оборудования и.т.д. всё же не раскрывают общей картины эффективности использования всех основных средств предприятия. Для общего анализа хозяйственной деятельности планирования капитальных вложений, ввода в действие основных средств и производственных мощностей всех звеньев промышленности всё большее значение приобретает такой показатель эффективности производства как выпуск продукции на один рубль стоимости основных фондов которые обычно называют показателем фондоотдачи. При делении данного показателя как в стоимости так и в натуральные единицы измерения.

Показатель фондоотдачи (F) есть обобщающий стоимостный показатель использования всей совокупности основных фондов предприятия. Он определяется путём деления стоимости продукции на среднегодовую стоимость производственных фондов. При этом валовая продукция учитывается неизменённых ценах, а основные средства полны первоначальной оценки

F=

Фондоотдача показывает сколько продукции произведено в данном периоде на 1 рубль стоимости основных фондов. Чем лучше использование основных фондом тем выше показатель фондоотдачи одной из главных причин ухудшающих показатель фондоотдачи является медленное освоение вводимых в действие основных средств.

На ряду с фондоотдачи в практике АФХД вычисляют их обратную величину которую называют фонд ёмкостью она характеризует стоимость основных производственных фондов приходящую на 1 рубль товарной продукции

F=

Снижение фонд емкости означает экономию капитала участвующие в производстве.

Большое влияние на величины фондоотдачи и фондо ёмкости показывает показатель фонд вооружённости труда который рассчитывается по формуле

Fp =

L – среднегодовая численность промышленно – производственного персонала или численность рабочих в наиболее заполненную смену. Этот показатель применяется для характеристики степени оснащённости труда работающих.

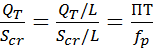

Фонд вооружённость и фондоотдача связаны между собой через показатель производительности труда определяется по формуле

ПТ = QT / L

Выполнив преобразование, получим новую формулу фондоотдачи

F=

Для расчёта влияния изменений величин фондоотдачи среднегодовой стоимости основных производственных фондов (факторов) на объём товарной продукции можно использовать

QT=Scr*F

Экстенсивный факторы приводят к росту стоимости, количества и времени использования производственных средств.

Интенсивные факторы обеспечивает рост конечных результатов при относительно не изменяемой величине самых средств.

+∆QT=∆Scr*Fo+Scr1*∆F

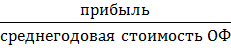

Эффективность использования основных фондов характеризуется так же коэффициентом с соответствующим названием или рентабельностью основного капитала, вложенного в основные фонды.

Кэф(рент) =

Основные фонды предприятия

Каждое предприятие обладает уставным капиталом который состоит из основных фондов и оборотных средств.

Основные фонды - часть производственных фондов которая вещественно воплощена в средствах труда, сохраняет в течении длительного времени свою натуральную форму, переносят частями стоимость на продукцию и возмещается только после проведения нескольких производственных циклов.

Для учёта и планирования воспроизводства основные фонды делать на группы и виды в соответствии со сроком службы и назначения производственном процессе

1) Здания – и строения в которых происходит процессы основных вспомогательных и подсобных производств.

2) Сооружение - инженерное строительные объекты.

3) Передаточные хозяйства – водопроводная и техническая сеть.

4) Машины и оборудования.

5) Транспортные средства – принадлежащие предприятиям подвижной состав железных дорог водный и автомобильный транспорт

6) Инструменты и приспособления – инструменты всех видов стоимости не менее 3000р за единицу и сроком службы выше одного года

7) Производственный инвентарь и принадлежности предназначенные для хранения материалов, инструментов и облегчение труда

8) Хозяйственный инвентарь – предметы конторского и хоз назначения

9) Рабочий и продуктивный скот.

10) Многолетние насаждения

11) Капитальные затраты по получении земель (без сооружение)

12) Прочие основные фонды

В хозяйственной практике различают первоначальную восстановительную остаточную и ликвидационную и среднегодовую стоимость основных фондов.

Первоначальная стоимость – стоимость приобретения данного вида основных фондов (станка или прибора)транспортные расходы на доставку, стоимость монтаж, наладки

Восстановительная стоимость – стоимость производство в условиях сегодняшнего дня. Определяется путём переоценки действующих основных фондов с учётом их физического и морального износа.

Остаточная стоимость – первоначальная стоимость основных фондов за вычетом износа сумма которого определяется по величине амортизационных отчислений за весь прошедший период службы данного объекта основных фондов

Ликвидационная стоимость – стоимость реализации изношенных и снятых с производства основных фондов.

Среднегодовая стоимость – стоимость основных фондов определённая на основе первоначальной стоимости с учётом их ввода и ликвидации по формуле.

Фс=Ф(n/б)+ -

-

Фс- средне годовая стоимость основных фондов

Ф(n/б) – первоначально балансовая стоимость основных фондов

– стоимость введённых фондов

– стоимость введённых фондов

- число месяцев функционирования введённых основных фондов

- число месяцев функционирования введённых основных фондов

- ликвидационнонная стоимость

- ликвидационнонная стоимость

- количество месяцев функционирования выбывших основных фондов

- количество месяцев функционирования выбывших основных фондов

Амортизация обозначает бессмертие основных фондов и их способность возмещать износ восстанавливаться.

Амортизационные отчисления – денежные выражения перенесённой стоимости (входит в состав стоимости продукции)

Ha=

Ha – норма амортизации основных фондов в год (%)

– первоначальная (балансовая) стоимость основных фондов

– первоначальная (балансовая) стоимость основных фондов

- ликвидационнонная стоимость

– срок службы основных фондов

– срок службы основных фондов

Второй симестр

Производственный процесс — это целенаправленное, постатейное превращение исходного сырья и материалов в готовый, заданного свойства продукт, пригодный к потреблению или к дальнейшей обработке. Производственный процесс заканчивается на стыке производства и потребления, после чего происходит расходование произведенной продукции.

Материальное производство включает следующие основные компоненты: профессионально подготовленный персонал; средства труда (машины, механизмы, инструменты, сооружения); предметы труда (сырье, материалы, дары природы); энергию (электрическую, тепловую, механическую, световую, мышечную); информацию (научно-техническую, коммерческую, оперативно-производственную, правовую, социально- политическую); место производства (здания, шахты, карьеры, дороги, земельные участки). Профессионально управляемый синтез этих компонентов формирует конкретный производственный процесс.

Таким образом, производственный процесс в каждом конкретном случае представляет собой целенаправленные действия персонала предприятия, который с помощью имеющихся в его распоряжении средств производит пользующуюся спросом продукцию.

Техническая и организационно-экономическая характеристики производственного процесса определяются видом продукции; объемом производства; типом и видом применяемой техники и технологии; уровнем специализации.

Производственные процессы на предприятиях разделяются на 2 вида: основные и вспомогательные. Основные процессы непосредственно связаны с превращением предметов труда в готовую продукцию (переплавка руды в доменной печи и превращение ее в металл, превращение муки в тесто, а затем в готовый хлеб и др.).

Вспомогательные процессы лишь способствуют течению основных процессов, но сами непосредственно в них не участвуют (перемещение предметов труда, ремонт оборудования, уборка помещения и др.).

Основное отличие вспомогательных процессов от основных состоит в различии места реализации в потребления конечного продукта. Как правило, продукт, полученный в результате основного производственного процесса, поступает на рынок, а продукт, полученный в результате вспомогательного процесса, потребляется внутри предприятия.

Производственный процесс состоит из множества технологических процедур, которые совершаются при изготовлении готового изделия и называются операциями.

Операция - элементарное действие (работа), направленная на преобразование предмета труда и получения заданного результата. Производственная операция — это отдельная часть производственного процесса, которая обычно выполняется на одном рабочем месте без переналадки оборудования и совершается с помощью одних и тех же орудий труда,

Операции также подразделяются на основные и вспомогательные. При основной операции предмет обработки меняет свои формы, размеры качественные характеристики; вспомогательные операции лишь обеспечивают нормальное выполнение основных операций. От правильного распределения основных и вспомогательных операций в процессе производства зависит результат деятельности всего предприятия.

По виду и назначению продукции, степени технической оснащенности и основному профилю производства операции классифицируются на ручные, машинно-ручные, машинные и аппаратурные.

Ручные операции выполняются вручную с использованием простого инструмента (иногда механизированного) — например, ручная окраска изделий, слесарная обработка, наладка и регулировка механизмов и др.

Машинно-ручные осуществляются при помощи машин и механизмов при непосредственном и непрерывном участии рабочих — например, перевозка грузов на автомобилях, обработка деталей на станках с ручным управлением.

Машинные операции полностью выполняются машиной при минимальном участии рабочих в технологическом процессе — например, установка деталей в зону машинной обработки и снятие их по окончании обработки, наблюдение за работой машин, т. е. рабочие не участвуют в технологических операциях, а лишь контролируют их.

Аппаратурные операции протекают в специальных агрегатах (трубопроводах, колоннах, термических и плавильных печах и др.). Рабочий наблюдает за исправностью оборудования и показаниями приборов и вносит корректировку в режимы работы агрегатов в соответствии с установленными правилами стандартами.

Основу организации производственного процесса составляет рациональное сочетание во времени и пространстве всех основных и вспомогательных операций.

Правила и формы выполнения рабочих операций приведены в специальной технической документации — картах производственных операций, инструкциях, операционных графиках. Часто производственные операции непосредственно связываются не с обработкой изделия, а с организацией рабочего места и разделяются по отдельным профессиям рабочих и видам оборудования. Это характерно для единичного и мелкосерийного производства в промышленности, а также на строительных объектах и на транспорте. В таком случае рабочему выдается чертеж на изделие или, допустим, путевой лист для перевозки груза. Согласно инструкции по организации работ и уровню квалификации рабочий, получивший задание, должен знать порядок выполнения операции.

Нередко при выдаче рабочему задания на выполнение технологической операции ему передается и техническая документация, в которой содержится описание основных параметров выполнения данной операции, в том числе: - начальные и конечные характеристики изделия до и после обработки;

- последовательность выполнения операций;

- необходимые оборудование, инструменты, приспособления;

- режим обработки изделия;

- дозировка компонентов;

- контрольно-измерительные приборы и их нормативные показания;

- время, необходимое для выполнения одной операции на одном изделии.

Специалисты по организациям производства рекомендуют дополнительно сообщать рабочим:

- назначение обрабатываемого изделия;

- сроки поставок готовой продукции, ее себестоимость и цену;

- полные затраты (по элементам) на выполнение операции.