2014-01-31

2014-01-31 825

825Глава 1 ОСНОВНЫЕ ПОНЯТИЯ И МЕТОДОЛОГИЯ

Учебники и учебно-методические пособия

Список рекомендованой литературы

1. Агапова И.И. История экономических учений. Курс лекций. - М.:Юрист, 1996.

2. Бартенев С.А. История экономических учений в вопросах и ответах. - М.:

Юрист, 1998.

3.Дмитриченко Л.И. История экономических учений. Учебное пособие. -

Донецк.: КИТИС. ДонГУ, 1999.

4.История экономических учений. Учебное пособие. М.: Изд. МГУ. Ч.1,

1989, ч..2, 1994.

5. 1сторія економічних учень. Підручник. / Л.Я. Корнійчук, Н.О. Титаренко

та ін, / К.: КНЕУ, 1999.

6. Ковальчук В.М., Сарай МЛ. Економічна теорія в еволюційному аспекті.

Навчальний посібник. - Тернопіль ТАНГ - "Астон", 2001.

7.Костюк В.Н. История экономических учений. Курс лекций. - М.: Центр,1997.

8. Левита Р.Л. История экономических учений. – М.: Каталлакси, 1995.

9.Мешко І.М. Історія економічних вчень. Основні течії західноєвропейської

та американської економічної думки. Навчальний посібник. - К.: Наукова

думка, 1994.

10.Сурин А.И. История экономики и экономических учений. – М.: Финансы

и кредит, 1998.

11.Юхименко П.І., Леоненко П.М. Історія економічних вчень. Навчальний

посібник. - К.: Знання-Прес, 2000.

12.Ядгаров Я.С. История экономических учений. Учебник,- М.: Инфра, 2000.

13. Титова Н..Е.. История экономических учений. - М.: «Высшая школа», 1997.

Дополнительная литература

14.Аникин А.В. Юность науки: жизнь и идеи мыслителей-экономистов до

Маркса, -М.: Политиздат, 1985.

15.Аникин А.В., Аникин В.А. Уильям Петти.- М.: Экономика, 1986.

16.Афанасьев В.С. Буржуазная экономическая мысль 30-80-х годов 20 века.

/Очерк теории/. - М.: Экономика, 1986.

17.Афанасьев В.С, Давид Риккардо. - М.; Экономика, 1988.

18.Блауг М. Экономическая мысль в ретроспективе. - М.: Дело, ЛТД, 1994.

19.Всемирная история экономической мысли. В 6 т. - М.: Мысль, 1987.

20.Дроздов В.В. Франсуа Кенэ. - М.: Экономика, 1988.

21.Жид Т., Рист Ш. История экономических учений. - М.: Экономика, 1995.

22.Майбурд Е.М. Введение в историю экономической мысли. От пророков

до профессоров. - М.: Дело, 2000.

23.Селигмен Б. Основные течения современной экономической мысли. - М.:

Прогресс, 1968.

24.Такаши Негиши. История экономической теории. - М.:АО «Аспект-

Прогресс», 1995.

В широком смысле слова под «анализом хозяйственной деятельности» (АХД) понимается ретроспективное (на основе прошлой деятельности), оперативное (текущее состояние) и/или перспективное (прогноз развития) исследование бизнеса (либо отдельных аспектов бизнеса) предприятия. Цели анализа при этом могут быть исключительно разнообразными и зависеть от субъекта анализа, в качестве которого может выступать как менеджмент самого предприятия, так и сторонние организации, имеющие доступ к информации о предприятии (пользователи информации).

Главная цель анализа — своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

При этом необходимо решать следующие задачи:

1. На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

2. Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов; разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Общая схема содержания анализа хозяйственной деятельности представлена на рис 9.1.

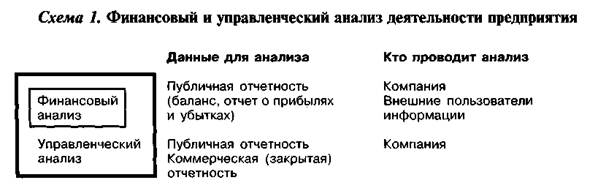

В контексте используемой информационной базы анализа хозяйственной деятельности (АХД) различают финансовый анализ и управленческий анализ.

Финансовый анализ производится на основе форм квартальной и годовой сводной финансовой отчетности предприятия: баланса (форма № 1) и отчета о прибылях и убытках (форма № 2) – за ряд прошлых периодов (кварталов, лет). Финансовый анализ может проводиться как самой компанией, так и внешними пользователями информации (например, крупными клиентами, конкурентами и т.д.), так как этот вид анализа основывается на данных публичной (открытой) отчетности.

Управленческий анализ использует как данные сводной финансовой отчетности, так и оперативную (внутреннюю) информацию компании. Данный вид анализа проводится в большинстве случаев для внутренних целей компании, так как он основывается на использовании в том числе коммерческой (закрытой) информации.

Финансовый и управленческий анализ не являются «параллельными» видами анализа хозяйственной деятельности.

Субъектами анализа выступают как непосредственно заинтересованные, так и опосредованно заинтересованные в деятельности предприятия пользователи информации.

К первой группе пользователей относятся собственники предприятия, заимодавцы, поставщики, покупатели, налоговые органы, персонал предприятия и администрация (руководство). Каждый субъект анализа изучает информацию со своих позиций исходя из своих интересов. Следует отметить, что только руководство предприятия может углубить анализ, используя не только данные отчетности, но и данные всей системы хозяйственного учета в рамках управленческого анализа, проводимого для целей управления.

Вторая группа пользователей финансовой отчетности – субъекты анализа, которые хотя непосредственно и не заинтересованы в результатах деятельности предприятия, но должны по договору защищать интересы первой группы потребителей информации. Это прежде всего аудиторские фирмы, а также консультационные фирмы, биржи, юристы, пресса, ассоциации, профсоюзы и др.