2014-01-31

2014-01-31 1078

1078Анализ эффективности использования оборотных средств

Потоки денежных средств, образующиеся в результате продаж в нашем случае производства фурнитуры, могут быть рассмотрены, как это видно из рис. 2.6, также в области операционной деятельности. Теперь эта область, расположенная по центру схемы, содержит основные элементы отчета о прибылях и убытках:

* Выручку от продаж.

* Себестоимость реализованной продукции.

* Коммерческие расходы.

* Общехозяйственные и управленческие расходы.

* Чистую прибыль.

Обращение денежных средств при реализации продукции зависит от времени отсрочки, возникающей из-за предоставления компанией кредита своим потребителям. Конечно, в случае продажи продукции за наличный расчет поступление средств было бы незамедлительным. Если же компания обеспечивает потребителям обычный торговый кредит со сроком 30, 45 дней или более, то доступ к средствам по счетам к получению будет отложен на соответствующий срок.

Деятельность фирмы на протяжении времени отсрочки поступления выручки должна непрерывно обеспечиваться финансами. По мере получения оплаты потребителям будет предоставляться новый кредит — точно так же, как делали это поставщики сырья и материалов самой компании.

Себестоимость продукции представляет собой стоимость готовой фурнитуры на складе. При этом каждая единица готовой продукции содержит долю затрат на оплату труда, стоимости сырья, накладных расходов и других средств, затраченных на ее производство, включая также амортизацию производственного оборудования и связанных с производством фурнитуры патентов и лицензий.

Коммерческие расходы, состоящие из оплаты труда продавцов и работников маркетинговых отделов, а также затрат на рекламу и продвижение товара, будут частично оплачены за счет денежных средств компании, а частично за счет кредитов. Таким же образом оплачиваются и управленческие расходы. После вычета всех этих затрат и расходов из выручки, полученный результат чистой прибыли (убытка), после начисления федерального и местного налогов на прибыль участвует в формировании собственного капитала.

|

1 Здесь и далее, если прямо не оговорено обратное, предполагается, что налоги просто включены в состав общехозяйственных расходов. — Примеч. ред.

Какие же могут быть сделаны выводы о движении денежных средств? Прежде всего, если компания будет увеличивать уровень продаж и производства, менеджмент должен запланировать схему расходования денежных средств на долгосрочную перспективу для поддержания необходимого уровня оборотного капитала. Это означает, что должен поддерживаться уровень денежных средств, достаточный для сохранения минимального запаса сырья и продолжения производства. Кроме того, необходимы денежные средства для поддержания определенного Уровня запаса готовой продукции, что обеспечивает непрерывность и ритмичность поставок и продаж с сохранением обычного срока кредита покупателям. Также должен быть предусмотрен минимальный остаток средств для своевременного выполнения платежей по обязательствам, срок исполнения которых назрел.

Помимо указанных элементов оборотного капитала, вероятно, понадобятся дополнительные денежные средства для закупки основных средств и других активов с целью наращивания объема производства. И наконец, необходимо производить выплаты начисленных дивидендов и соблюдать график обслуживания долгов и рефинансирования долгосрочных обязательств, что также требует резервирования наличности.

Источниками соответствующих ресурсов финансирования лишь в незначительной степени может служить кредиторская задолженность поставщиков, которая в какой-то степени позволит сохранять уровень запаса сырья и комплектующих, а также нести коммерческие и управленческие расходы. Разница между величиной запасов и дебиторской задолженности и суммой краткосрочных обязательств должна покрываться из источников, которые можно было бы назвать относительно постоянными, например, за счет долгосрочных кредитов и собственного капитала. При этом последний увеличивается на величину чистой нераспределенной прибыли либо уменьшается на чистый убыток.

Анализ эффективности управления запасами

Оборот производственных запасов характеризует скорость движения материальных ценностей и их пополнения. Чем быстрее оборот капитала, помещенного в запасы, тем меньше требуется капитала для данного объема хозяйственных операций.

Оборачиваемость производственных запасов в отраслях промышленности весьма существенно различается. В отраслях с длительным операционным циклом формирование запасов требует более крупных капиталов.

Сроки оборота производственных запасов предприятий одной и той же отрасли, как правило, характеризуют, насколько успешно используется ими капитал. Как было выяснено ранее, накапливание запасов связано с весьма значительным дополнительным оттоком денежных средств, что делает необходимой оценку возможности и целесообразности сокращения срока хранения материальных ценностей.

Уровень запасов определяется объемом продаж, характером производства, природой запасов (возможностью их хранения), возможностью перебоев в снабжении и затратами по приобретению запасов (возможной экономией от закупок большего объема) и др.

Уровень незавершенного производства зависит от характера производства, отраслевых особенностей, способа оценки.

Основным фактором, который необходимо учитывать при анализе уровня запасов готовой продукции, является объем продаж, прогнозирование которого требует, в свою очередь, учета реальных потребностей покупателей. Поэтому одно из преимуществ длительных экономических связей связано с возможностью координации производства продукции с планами закупок.

В практике управления запасами выделяют следующие основные признаки неудовлетворительного контроля ресурсов:

тенденция к постоянному росту длительности хранения запасов,

непрерывный рост запасов, заметно опережающий рост объема продаж;

частые простои оборудования из-за отсутствия материалов;

нехватка складских помещений;

периодический отказ от срочных заказов из-за недостатка (отсутствия) запасов товарно-материальных ценностей;

большие суммы списаний из-за наличия устарелых (залежалых), медленно оборачивающихся запасов;

значительные объемы списаний запасов вследствие их порчи и хищений.

формирование запасов товарно-материальных ценностей сопряжено с дополнительным оттоком денежных средств вследствие:

увеличения расходов, возникающих в связи с хранением и владением запасами (аренда складских помещений и их содержание, расходы по перемещению запасов, страхование имущества и др.);

увеличения расходов, связанных с риском потерь из-за устаревания и порчи, а также хищений и бесконтрольного использования товарно-материальных ценностей (общеизвестно: чем больше объем и срок хранения имущества, тем сложнее осуществлять контроль за его сохранностью);

увеличения сумм уплачиваемых налогов. В условиях инфляции фактическая себестоимость израсходованных производственных запасов (суммы их списания на себестоимость) существенно ниже их текущей рыночной стоимости. В результате величина прибыли оказывается "раздутой", но именно с нее будет рассчитан причитающийся к уплате налог. Естественно, что по мере увеличения объема запасов растет величина налога на имущество;

отвлечения средств из оборота, их "омертвления". Чрезмерные запасы прекращают движение капитала, нарушают финансовую стабильность, заставляя руководство предприятия в срочном порядке изыскивать необходимые для операционной деятельности денежные средства (как правило, дорогостоящие). Поэтому не без основания чрезмерные запасы товарно-материальных ценностей называют "кладбищем бизнеса".

Эти и другие негативные последствия политики накапливания запасов нередко полностью перекрывают положительный эффект от экономии за счет более ранних закупок.

Значительный отток денежных средств, связанный с расходами на Формирование и хранение запасов, делает необходимым поиск путей их сокращения. При этом, разумеется, речь не идет о сведении величины расходов по созданию и содержанию запасов товарно-материальных ценностей к минимуму. Такое решение, скорее всего, оказалось бы неэффективным и привело к росту потерь другого рода (например, от порчи и бесконтрольного использования товарно-материальных ценностей). Задача состоит в том, чтобы найти "золотую середину" между чрезмерно большими запасами способными вызвать финансовые затруднения (нехватку денежных средств), и чрезмерно малыми запасами, опасными для стабильности производства и, что не менее важно, грозящими имиджу надежного поставщика на рынке, поскольку наличие необходимых для потенциальных клиентов запасов с точки зрения маркетинга может рассматриваться как средство конкурентной борьбы.

Такая задача не может быть решена в условиях стихийного формирования запасов. Для этого необходимо проводить анализ состояния запасов по определенной методике, позволяющей поддерживать конкурентоспособность и сохранять вложения капитала на минимальном уровне.

При разработке методики анализа формирования и состояния запасов необходимо учесть следующие основные факторы:

политику поставщиков в отношении поставок материальных ценностей;

допустимые пределы, в которых могут колебаться запасы;

возможность и объем закупок сверх нормальных потребностей в условиях повышения цен или дефицита материальных ценностей;

опасность устаревания и порчи материальных ценностей.

Развернутая система анализа запасов прямо или косвенно способствует достижению различных целей, как это показано в табл. 5.26.

Таблица 5.26

Основные задачи анализа запасов и критерии их удовлетворительного решения

| Задачи анализа формирования и состояния запасов | Результаты реализации поставленных задач | |||

| Поддержание ликвидности и текущей платежеспособности; оптимизация структуры запасов | Улучшение финансового состояния вследствие: улучшения структуры и сокращения запасов за счет выявления избыточных запасов, неликвидов и дефицитных запасов; поддержания оборотных активов в наиболее ликвидном состоянии; сокращения потребности в источниках финансирования; снижения расходов, связанных с финансированием запасов | |||

| Поддержание кон- | Улучшение обслуживания покупателей и заказчиков | |||

| курентоспособности | и поддержание деловой репутации за счет: рационального соотношения имеющихся в наличии | |||

| видов готовой продукции; | ||||

| сокращения потерь, связанных с упущенной выгодой | ||||

| вследствие отказа от срочного заказа или предложения | ||||

| Сокращение расхо- | Сокращение издержек производства за счет: | |||

| дов, связанных | устранения потерь рабочего времени, вызванных | |||

| с формированием | нехваткой сырья и материалов; | |||

| и содержанием | сокращения простоев оборудования из-за нехватки | |||

| запасов | запасных частей; | |||

| обеспечения более рационального процесса производ- | ||||

| ства вследствие исключения частых изменений | ||||

| в календарных планах и дорогостоящих переналадок, | ||||

| вызываемых некомплектностью ресурсов; | ||||

| поддержания наиболее экономичного соотношения | ||||

| между расходами на хранение и расходами | ||||

| по приобретению запасов; | ||||

| уменьшения затрат на содержание филиальных | ||||

| складов и других складских помещений | ||||

| Обеспечение | Снижение потерь, связанных с неудовлетворительной | |||

| необходимого | системой контроля за количеством и качеством посту- | |||

| контроля запасов | пающих материальных ценностей. | |||

| Предотвращение возможных потерь, порчи и бесконт- | ||||

| рольного использования ценностей | ||||

Достижение поставленных целей предполагает выполнение следующей учетно-аналитической работы.

1. Оценка рациональности структуры запасов, позволяющая выявить ресурсы, объем которых явно избыточен, и ресурсы, приобретение которых нужно ускорить. Это позволит избежать излишних вложений капитала в материалы, потребность в которых сокращается или не может быть определена. Не менее важно при оценке рациональности структуры запасов установить объем и состав испорченных и неходовых материалов. Таким образом обеспечивается поддержание производственных запасов в наиболее ликвидном состоянии и сокращение средств, иммобилизованных в запасы.

2. Выбор и обоснование ключевых показателей, которые будут Применяться в процессе оценки рациональности управления запасами. Отметим, что указанные показатели могут быть использованы

для оценки результатов деятельности конкретных лиц, ответственных за разработку и реализацию политики управления запасами на предприятии. К таким показателям в первую очередь следует отнести показатели, характеризующие оборачиваемость запасов.

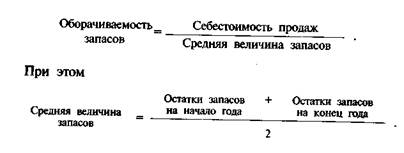

Оценка оборачиваемости товарно-материальных запасов проводится по каждому их виду (производственные запасы, готовая продукция, товары и т. д.). Для оценки скорости оборота запасов по данным отчетности используется формула 5.4:

|

|

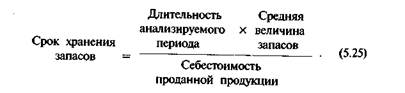

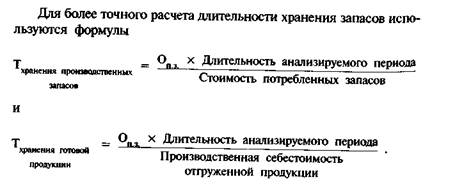

Более точный расчет среднего объема товарно-материальных запасов основан на данных о ежемесячных остатках материалов. Срок хранения запасов определяется по формуле