2014-01-31

2014-01-31 2024

2024

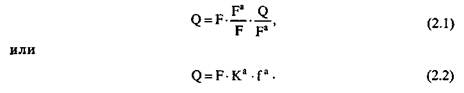

Объем продукции (работ, услуг) зависит от наличия основных фондов, их структуры и эффективности использования (фондоотдачи). Зависимость эту можно выразить следующей формулой:

Влияние этих факторов на объем продукции вычисляется способом разниц абсолютных величин:

- влияние изменения стоимости основных фондов

+193 • 0,595 • 6,08 = + 696 тыс.руб.;

- влияние изменения структуры основных фондов

+0,037 • 1423 • 6,08 = + 318 тыс.руб.;

- влияние изменения фондоотдачи с 1 руб. стоимости машин и оборудования

-0,02 • 1423 • 0,632 = -18 тыс.руб.

Как видно из табл. 2.1 и приведенных расчетов, объем продукции увеличился против прошлого года на 996 тыс.руб. Это произошло в результате увеличения стоимости основных фондов и повышения удельного веса машин и оборудования, что обеспечило прирост объема продукции соответственно на 696 тыс.руб. и 318 тыс.руб. Однако снижение фондоотдачи машин и оборудования привело к снижению объема продукции на 18 тыс. руб.

После изучения общих показателей наличия и использования основных фондов следует приступить к анализу обеспеченности предприятия средствами труда. При этом необходимо прежде всего дать характеристику их наличия и движения как в целом по всем основным фондам, так и по отдельным их группам. Необходимые для анализа данные содержатся в ф. № 5 и № 11.

Сравнивая наличие основных фондов на начало и конец отчетного года, выявляют изменение стоимости основных фондов по сравнению с прошлым годом. Движение основных средств определяется величиной их поступления и выбытия в отчетном году. Прирост основных фондов происходит за счет ввода в действие новых объектов основных фондов, приобретения бывших в эксплуатации основных фондов, безвозмездного поступления их от других предприятий и организаций. Уменьшение наличия основных фондов происходит в результате выбытия их вследствие ветхости и износа, продажи и безвозмездной передачи их другим предприятиям (организациям).

Наряду с показателями объема, структуры и движения основных фондов важное значение имеют показатели технического состояния, которое характеризуется степенью их обновления и изношенности, выбытия, а также возрастным составом оборудования и уровнем его морального износа.

Анализируя техническое состояние основных фондов, необходимо в первую очередь определить уровень и динамику их физического и морального износа, поскольку от этого в значительной мере зависят производительность оборудования и фондоотдача всех основных фондов.

Показателем степени изношенности основных фондов, в том. числе оборудования, является коэффициент износа, который определяется как отношение суммы начисленного износа за весь период их использования к первоначальной либо восстановительной стоимости основных фондов. Необходимые для расчета данные приводятся в ф. № 5. Привлекая данные бухгалтерского учета, можно исчислить коэффициенты изношенности не только в целом для всех основных фондов, но и для отдельных групп, что позволит более детально охарактеризовать техническое состояние различных видов основных средств.

Сопоставляя коэффициенты изношенности на конец и начало года, а также за предыдущие годы, можно проследить изменение степени изношенности основных фондов за изучаемый период. Возрастание уровня износа может быть обусловлено амортизацией, приобретением или получением основных фондов с уровнем износа большим, чем средний по предприятию, а главное - низкими темпами обновления основных фондов, невыполнением планов ввода в действие объектов капитального строительства, модернизации оборудования.

Степень обновления основных фондов характеризуется коэффициентом обновления, который определяется отношением стоимости вновь введенных в эксплуатацию основных фондов за отчетный период к их первоначальной (восстановительной) стоимости на конец периода. Он показывает величину введенных в действие основных фондов за тот или иной период. Коэффициенты износа и обновления исчисляются как по всем фондам, так и по активной их части, а также по группам оборудования и рассматриваются обычно в динамике за ряд лет.

Более высокий коэффициент обновления активной части основных фондов по сравнению с аналогичным коэффициентом, исчисленным по всем фондам, показывает, что обновление основных фондов осуществляется на предприятии за счет активной их части и положительно влияет на показатель фондоотдачи.

Коэффициент выбытия исчисляется как отношение выбывших за отчетный год основных фондов к стоимости их на начало периода. Он показывает долю основных фондов, ежегодно выбывающих из производства.

Коэффициенты выбытия следует рассчитывать по всем основным фондам, промышленно-производственным фондам, активной их части, основным видам оборудования.

При проведении анализа необходимо сравнить коэффициент выбытия по активной части с коэффициентом выбытия всех промышленно-производственных фондов и выяснить, за счет какой части происходит их выбытие. Более высокий коэффициент выбытия по активной части, чем по промышленно-производственным основным фондам, покажет, что их выбытие на предприятии осуществляется за счет активной части и отрицательно повлияет на показатель фондоотдачи.

Коэффициент прироста (превышение стоимости поступивших в отчетном периоде основных фондов над стоимостью выбывших) характеризует уровень прироста основных фондов или отдельных его групп за определенный период и рассчитывается как отношение стоимости прироста основных фондов к их стоимости на начало периода.

При проведении анализа коэффициенты обновления, выбытия и прироста основных фондов следует рассматривать взаимосвязанно. Привлекая данные оперативно-технического и бухгалтерского учета, целесообразно выяснить, осуществляется ли обновление основных фондов за счет нового строительства или модернизации, замены старого оборудования на новое, более производительное, и сделать вывод об эффективности применения основных фондов.

По анализируемому предприятию данные о степени износа, обновления, выбытия и прироста основных фондов сформированы на основании данных ф. № 5 в табл. 2.3.

Данные табл. 2.3 показывают, что степень обновления основных фондов невысока и составляет всего лишь 4,8%, в том числе промышленно-производственных фондов - 5,2%. Наиболее высокий уровень обновления наблюдается по активной части основных фондов (машинам и оборудованию), что способствует повышению эффективности использования основных фондов и увеличению объема продукции.

На предприятии коэффициенты обновления всех основных фондов и отдельных их групп опережают коэффициенты выбытия. Это свидетельствует о том, что обновление основных фондов осуществляется главным образом за счет нового строительства, а не за счет замены старых, изношенных фондов, что приводит к накоплению устаревшего оборудования и сдерживает рост экономической эффективности основных фондов.

Как положительный факт в хозяйственной деятельности предприятия следует отметить прирост основных фондов и особенно активной их части. Это означает, что предприятие инвестирует средства в основные фонды, проявляет заботу о расширении производства и увеличении объема продукции.

Степень изношенности основных фондов на предприятии довольно высока и составляет на конец года 43,5%. За отчетный период она увеличилась на 1,7 пункта. По промышленно-произ-водственным основным фондам степень изношенности возросла на 1,5 пункта и составила на конец года 36,7%. Необходимо более интенсивное обновление основных фондов, особенно их активной части.

Помимо физического износа основные средства и в первую очередь производственное оборудование изнашивается морально, т. е. устаревает раньше, чем наступает их полный физический износ. Предприятие должно постоянно заботиться о своевременной замене или модернизации оборудования и внедрении новых технических средств.

Важнейшей характеристикой технического состояния основных фондов, позволяющей в значительной мере судить о возможностях их использования и необходимости замены, является возрастной состав их активной части, в том числе рабочих машин и оборудования. При оценке исходят из того, что оптимальный срок службы большинства видов производственного оборудования не должен превышать 7 (максимум 10) лет. В пределах этого срока оборудование считается морально новым, а оборудование, служащее от 10 до 20 лет, - стареющим, подлежащим модернизации или усовершенствованию. В особую группу выделяется производственное оборудование, срок службы которого превышает 20 лет - это устаревшее оборудование, использование которого тормозит технический прогресс, не может обеспечить должного уровня фондоотдачи и должно быть в кратчайшие сроки заменено или реконструировано.

Для анализа возрастного состава оборудования (табл. 2.4) его. группируют по видам и срокам службы, определяют удельный вес каждой возрастной группы в общем количестве единиц действующего оборудования. Фактические сроки службы нужно сопоставить с нормативными по видам важнейшего оборудования или с аналогичными показателями за предыдущие отчетные периоды, что позволит сделать вывод об уровне морального износа оборудования и основных направлениях его снижения, судить о резервах производственных мощностей.